戳这里:概率论思维导图 !!!

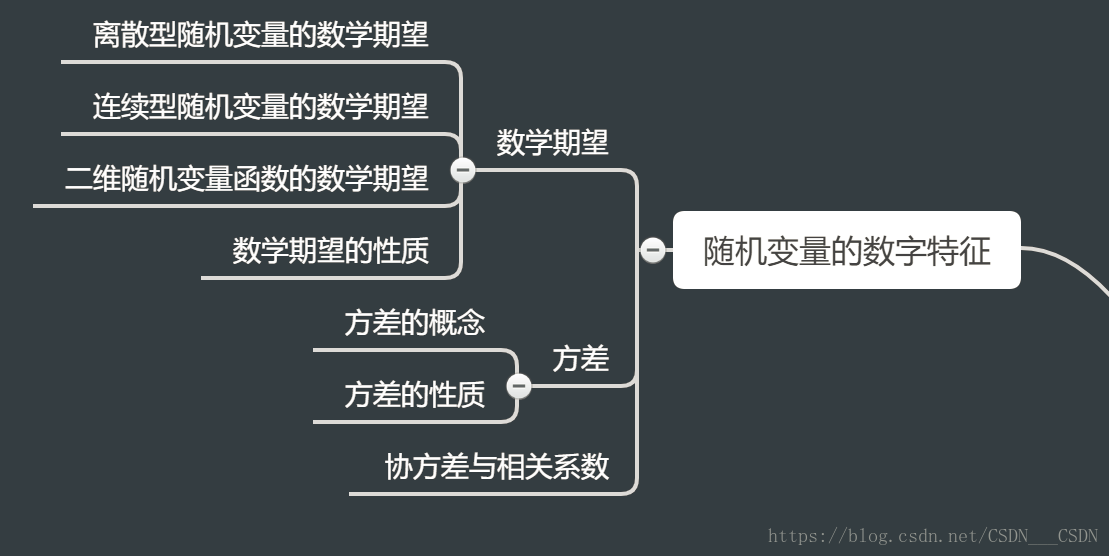

数学期望

离散型随机变量的数学期望

(这里要求级数

绝对收敛,若

不绝对收敛,则E(X)不存在)

如果有绝对收敛,则有

,其中

连续型随机变量的数学期望

(这里要求

绝对收敛)

对于连续型随机变量的函数g(X),有如下结论:

若积分收敛,则

二维随机变量的数学期望

(1)设(X,Y)是离散型随机变量,联合分布率为:

若绝对收敛,则Z=g(X,Y)的数学期望存在,且有

(2)设(X,Y)为连续型随机变量,联合概率密度函数为f(x,y),若绝对收敛,则Z=g(X,Y)的数学期望存在,且有

特别,

数学期望的性质

(1)设C为常数,则E(C)=C

(2)设C为常数,则E(CX)=CE(X)

(3)E(X+Y)=E(X)+E(Y)

推论

(4)设随机变量X和Y相互独立,则E(XY)=E(X)E(Y)

方差

设X为离散型随机变量,分布律为,则

设X为连续型随机变量,概率密度函数为f(x),则

方差的性质

(1)

(2)设C为常数,则D(C)=0

(3)设C为常数,则

(4)设X,Y相互独立,则D(X+Y)=D(X)+D(Y)

推论:设相互独立,则

协方差和相关系数

协方差(刻画X与Y之间的相互关系):

相关系数(标准协方差)

E(XY)=E(X)E(Y)+Cov(X,Y)

D(X+Y)=D(X)+D(Y)+2Cov(X,Y)

Cov(X,X)=D(X)

若Cov(X,Y)=0,则称X与Y不相关。

当X与Y相互独立时,X与Y不相关。但是,当X与Y不相关时,未必有X与Y相互独立。

协方差与相关系数的性质:

(1)Cov(X,Y)=Cov(Y,X)

(2)Cov(aX,bY)=abCov(X,Y)

(3)

(4)

最后

以上就是传统丝袜最近收集整理的关于随机变量的数字特征(数学期望,方差,协方差与相关系数)的全部内容,更多相关随机变量内容请搜索靠谱客的其他文章。

本图文内容来源于网友提供,作为学习参考使用,或来自网络收集整理,版权属于原作者所有。

![[离散时间信号处理学习笔记] 12. 连续时间信号的离散时间处理以及离散时间信号的连续时间处理...连续时间信号与离散时间信号之间的关系连续时间信号的离散时间处理离散时间信号的连续时间处理](https://www.shuijiaxian.com/files_image/reation/bcimg20.png)

![[统计学笔记] (十)一元线性回归](https://www.shuijiaxian.com/files_image/reation/bcimg22.png)

发表评论 取消回复