线性回归-最小二乘法

1、梯度下降法

前文在求解损失函数的最小值的时候,使用到了最小二乘法,但是有一定的缺陷,当数据量大的时候,计算量就变大了,效率就体现不出来了。梯度下降法是求解目标函数最优解的一个比较通用的方法。

梯度: 在微积分里面,对多元函数的参数求∂偏导数,把求得的各个参数的偏导数以向量的形式写出来,就是梯度。沿着梯度向量的方向更易找到函数最大值,沿着梯度向量相反的方向更易找到最小值。

2、一元线性回归中的梯度下降

可以使用:

x

=

x

−

η

d

f

d

x

x=x-etafrac{df}{dx}

x=x−ηdxdf ,来不断寻求最小值。其中

η

eta

η为学习率(learning rate)。学习率的取值是很重要的;它是梯度下降法的一个超参数;学习率的取值影响获得最优解的速度;如果取值不合适(取值过大),甚至无法得到最优解。梯度上升可以使用:

x

=

x

+

η

d

f

d

x

x=x+etafrac{df}{dx}

x=x+ηdxdf,来寻找最大值。

学习率

η

eta

η的作用效果:

-

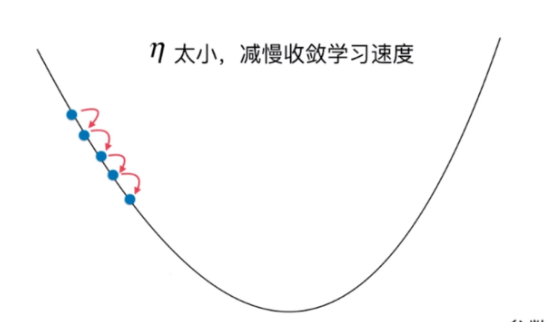

η eta η太小,减慢收敛学习的速度,当问题规模大的时候,效率太低。

-

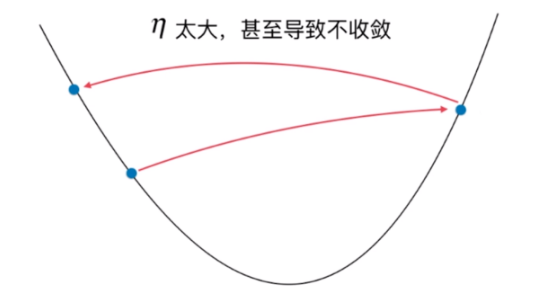

η eta η太大,甚至导致不收敛

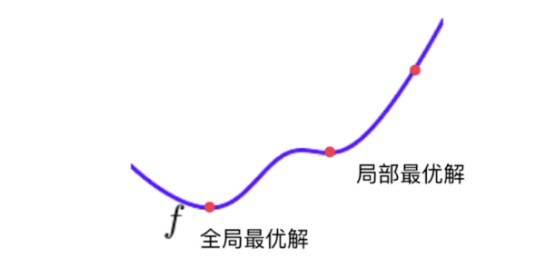

有时候存在多个极值的时候,需要随机初始化点多次运行,来寻找最值。

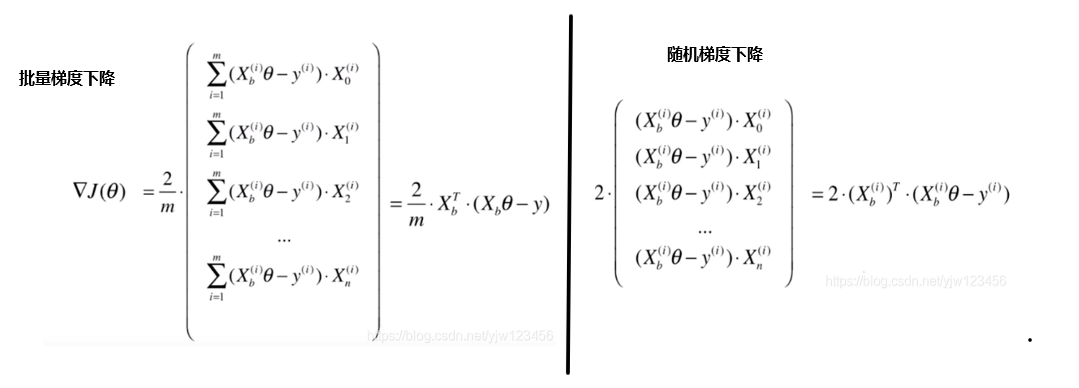

3、多元线性回归中的梯度下降,批量梯度下降法(Batch Gradient Descent, BGD)

损失函数:

J

=

∑

i

=

1

m

(

y

i

−

y

^

i

)

2

J=sum_{i=1}^m(y^i-hat{y}^i)^2

J=∑i=1m(yi−y^i)2

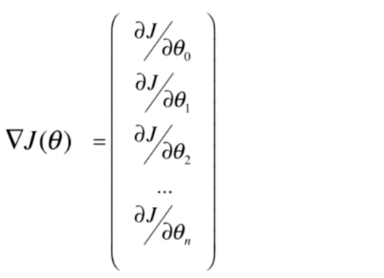

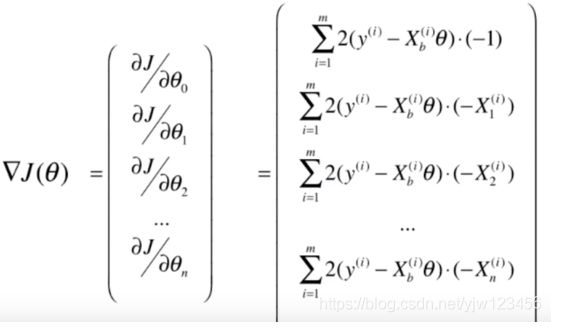

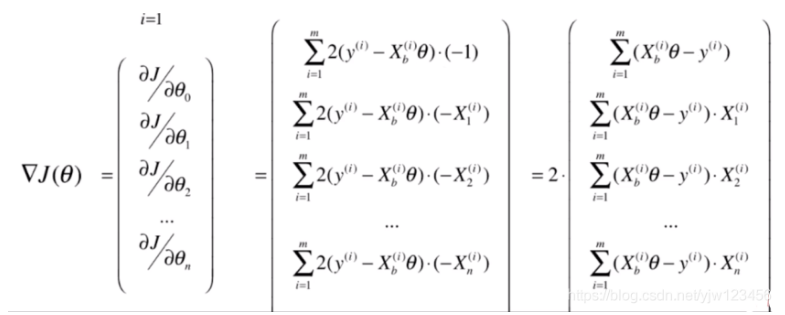

此时梯度:

▽

J

=

(

∂

J

∂

θ

0

,

∂

J

∂

θ

1

,

∂

J

∂

θ

2

,

.

.

.

,

∂

J

∂

θ

n

)

bigtriangledown_{J}=(frac{partial J}{partialtheta_0},frac{partial J}{partialtheta_1},frac{partial J}{partialtheta_2},...,frac{partial J}{partialtheta_n})

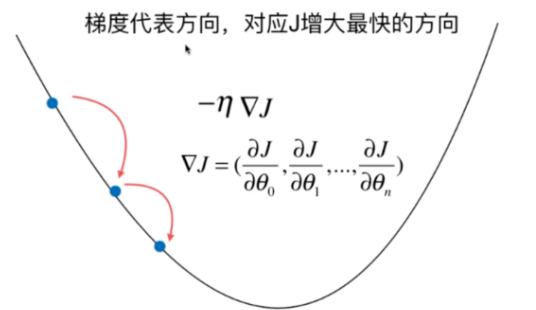

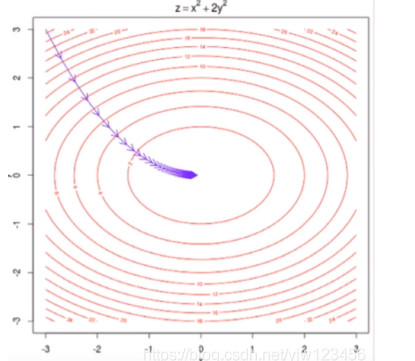

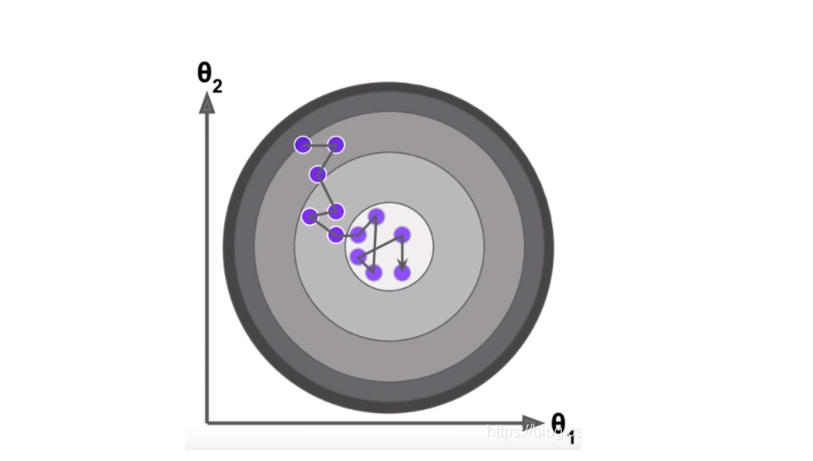

▽J=(∂θ0∂J,∂θ1∂J,∂θ2∂J,...,∂θn∂J),表示J增大最快的方向。下图是一个具有两个特征的梯度下降可视化。

要使损失函数

J

=

∑

i

=

1

m

(

y

i

−

y

^

i

)

2

J=sum_{i=1}^m(y^i-hat{y}^i)^2

J=∑i=1m(yi−y^i)2尽可能小,这里

y

^

i

=

θ

0

+

θ

1

X

1

i

+

θ

1

X

1

i

+

θ

2

X

2

i

.

.

.

+

θ

n

X

n

i

hat{y}^i=theta_0+theta_1{X_1}^i+theta_1{X_1}^i+theta_2{X_2}^i...+theta_n{X_n}^i

y^i=θ0+θ1X1i+θ1X1i+θ2X2i...+θnXni ,

使

∑

i

=

1

m

(

y

i

−

θ

0

+

θ

1

X

1

i

+

θ

1

X

1

i

+

θ

2

X

2

i

.

.

.

+

θ

n

X

n

i

)

2

sum_{i=1}^m{({y}^i-theta_0+theta_1{X_1}^i+theta_1{X_1}^i+theta_2{X_2}^i...+theta_n{X_n}^i)}^2

∑i=1m(yi−θ0+θ1X1i+θ1X1i+θ2X2i...+θnXni)2

尽可能小。

此时梯度就是使J对

θ

theta

θ的每个维度求偏导,可以写成:

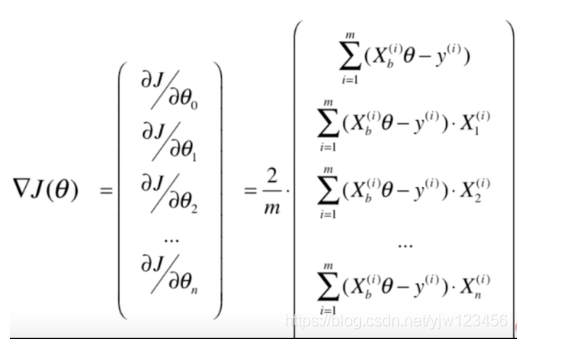

这里还注意到,这里有个求和符号,意味着梯度的大小是与样本数量m 有关的,样本数量越大,梯度也就越大。这样显然是不合理的,因此,我们让整个梯度值都除以一个m:

这样相当于把我们的损失函数前面也乘了一个

1

m

frac{1}{m}

m1:

J

(

θ

)

=

1

m

∑

i

=

1

m

(

y

i

−

y

^

i

)

2

J(theta)=frac{1}{m}sum_{i=1}^m(y^i-hat{y}^i)^2

J(θ)=m1∑i=1m(yi−y^i)2

或者:

J

(

θ

)

=

1

2

m

∑

i

=

1

m

(

y

i

−

y

^

i

)

2

J(theta)=frac{1}{2m}sum_{i=1}^m(y^i-hat{y}^i)^2

J(θ)=2m1∑i=1m(yi−y^i)2

有了损失函数和梯度,传入一个起始的

θ

theta

θ和学习率

η

eta

η,就可以自动寻找损失函数的最值了。

{

J

(

θ

)

=

1

2

m

∑

i

=

1

m

(

y

i

−

y

^

i

)

2

θ

=

θ

−

η

▽

J

(

θ

)

▽

J

(

θ

)

=

(

∂

J

∂

θ

0

,

∂

J

∂

θ

1

,

∂

J

∂

θ

2

,

.

.

.

,

∂

J

∂

θ

n

)

=

X

b

T

(

X

b

θ

−

y

)

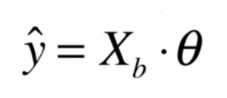

y

^

=

X

b

θ

begin{cases}J(theta)=frac{1}{2m}sum_{i=1}^m(y^i-hat{y}^i)^2\theta=theta-etabigtriangledown_{J(theta)}\bigtriangledown_{J(theta)}=(frac{partial J}{partialtheta_0},frac{partial J}{partialtheta_1},frac{partial J}{partialtheta_2},...,frac{partial J}{partialtheta_n})={X_b}^T(X_btheta-y)\hat{y}=X_bthetaend{cases}

⎩⎪⎪⎪⎨⎪⎪⎪⎧J(θ)=2m1∑i=1m(yi−y^i)2θ=θ−η▽J(θ)▽J(θ)=(∂θ0∂J,∂θ1∂J,∂θ2∂J,...,∂θn∂J)=XbT(Xbθ−y)y^=Xbθ

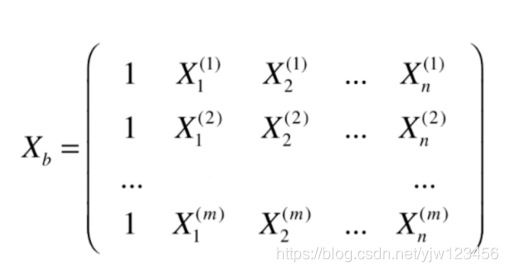

X

b

X_b

Xb上边已经给出。

为了防止梯度太大,最好先将X进行归一化(最值归一化、均方误差归一化)处理。否则,有可能找不到损失函数的最值。这里对比一下最小二乘法是不需要数据归一化的,因为它是用方程的方法来计算的。scikit-Learn

# 使用scikit-learn 封装好的函数,进行数据的归一化。

from sklearn.preprocessing import StandardScaler

st = StandardScaler()

st.fit(X_train)

X_train_standard = st.transform(X_train)

4、随机梯度下降(Stochastic Gradient Descent, SGD)

之前的批量梯度下降法是对所有的样本求梯度,当数据规模很大的时候,整个计算过程是很耗时的。有一种办法,每次只对一个样本求梯度,或者每次只对若干个样本求梯度,这种方法就叫做随机梯度下降法 。

随机梯度下降法无法保证得到的方向一定是损失函数减小的方向,更不能保证是减小最快的方向,所以我们的搜索路径形成了这样的一种趋势。也就是它具有随机的特点,但是实验结论告诉我们,它最终依然可能到达最小值的附近。

在随机梯度下降法中,学习率的取值很重要。如果我们已经来到了最小值中心的位置了,但是随机的过程不够好,如果学习率是一个固定值的话,有可能会跳出最小值的区域。同时为了避免刚开始的时候梯度下降速度太快,我们通常这样计算学习率:

η

=

a

i

i

t

e

r

s

+

b

eta=frac{a}{i_{iters}+b}

η=iiters+ba.

a、b为超参数,通常取a=5,b=50。

5、所有代码实现:

import numpy as np

from sklearn.metrics import r2_score

class LinearRegression:

def __init(self):

self.coef_ = None # 系数

self.interception_ = None # 截距

self._theta = None

def fit_normal(self, X_train, y_train):

X_b = np.hstack([np.ones((len(X_train), 1)), X_train]) # 构造X_b X_train加上 虚构的都等于1的列

self._theta = np.linalg.inv(X_b.T.dot(X_b)).dot(X_b.T).dot(y_train) # 通过正规方程解求得theta

# 分开保存

self.interception_ = self._theta[0]

self.coef_ = self._theta[1:]

return self

def fit_sgd(self, X_train, y_train, n_iters=5, t0=5, t1=50):

def dJ_sgd(theta, X_b_i, y_i):

return X_b_i * (X_b_i.dot(theta) - y_i) * 2.

def sgd(X_b, y, initial_theta, n_iters, t0, t1):

# 学习率函数

def learning_rate(t):

return t0 / (t + t1)

theta = initial_theta

m = len(X_b) #整个样本数

for cur_iter in range(n_iters): #外层循环代表要看几轮

indexes = np.random.permutation(m) #对索引进行洗牌操作

for i,rand_i in enumerate(indexes): # i 代表这一轮中第几次遍历, rand_i是随机索引

gradient = dJ_sgd(theta, X_b[rand_i], y[rand_i])

theta = theta - learning_rate(cur_iter * m + i) * gradient # 每次的随机率都是递减的,cur_iter从0开始,现在要这么计算了

return theta

X_b = np.hstack([np.ones((len(X_train), 1)), X_train])

initial_theta = np.random.randn(X_b.shape[1])

self._theta = sgd(X_b, y_train, initial_theta, n_iters, t0, t1)

self.interception_ = self._theta[0]

self.coef_ = self._theta[1:]

return self

def fit_gd(self, X_train, y_train, eta=0.01, n_iters=1e4):

'''

使用梯度下降法进行训练

'''

def J(theta, X_b, y):

try:

return np.sum((y - X_b.dot(theta)) ** 2) / len(y)

except:

return float('inf')

def dJ(theta, X_b, y):

return X_b.T.dot(X_b.dot(theta) - y) * 2.0 / len(y)

def gradient_descent(X_b, y, initial_theta, eta, epsilon=1e-8, n_iters=1e4):

theta = initial_theta

i_iter = 0

while i_iter < n_iters: # 限定迭代次数

gradient = dJ(theta, X_b, y) # 先求出梯度

last_theta = theta # 保存之前的theta

theta = theta - eta * gradient # 向梯度反方向移动 eta * gradient 这么多

if (abs(J(theta, X_b, y) - J(last_theta, X_b, y)) < epsilon):

break

i_iter += 1

return theta

X_b = np.hstack([np.ones((len(X_train), 1)), X_train]) # 先构造我们的X_b

initial_theta = np.zeros(X_b.shape[1]) # theta是个向量

self._theta = gradient_descent(X_b, y_train, initial_theta, eta, n_iters=n_iters)

# 分开保存

self.interception_ = self._theta[0]

self.coef_ = self._theta[1:]

return self

def predict(self, X_predict):

X_b = np.hstack([np.ones((len(X_predict), 1)), X_predict])

return X_b.dot(self._theta)

def score(self, X_test, y_test):

y_predict = self.predict(X_test)

return r2_score(y_test, y_predict)

def __repr__(self):

return "LinearRegression(coef_=%s,interception_=%s)" % (self.coef_, self.interception_)

来源:机器学习入门

最后

以上就是个性手机最近收集整理的关于线性回归-梯度下降法的全部内容,更多相关线性回归-梯度下降法内容请搜索靠谱客的其他文章。

发表评论 取消回复