声明:本文来自于微信公众号 新播场,作者:场妹,授权热心网友转载发布。

今年的双11有点不太一样。

淘宝、拼多多等多家电商平台都相继出台针对商家的优惠政策,包含巨额现金补贴、流量扶持等。同时,各家平台也推出相应的价格管制机制,不再把“价格力”放在首位,而是重新拾起对于商家产品质量、服务体验的重视。

这似乎是对过去几年激烈“价格战”的一次矫正。

“价格战”要结束了吗?对于电商平台来说,如何平衡好消费者至上和服务商家,是关乎自身存亡的重大课题。

电商平台回归商家

临近双11,从各个电商平台的动作来看,我们发现了一些变化:不同于往年提前数周宣传商品降价力度,大力推广平台对于消费者的低价补贴,反而转向面对商家推出优惠政策。

首先是给商家发钱。

9月19日,快手电商表示将为商家提供200亿流量补贴,20亿用户红包,以及10亿的商品补贴。

9月20日,京东在北京举办了11.11商家生态伙伴大会上提出将通过“厂货百亿补贴”、10亿直播补贴、亿级CPS营销补贴及广告金奖励等多重举措,为商家引入千亿级的新增流量。

“老大哥”淘宝,直接拿出300亿消费券及红包的真金白金和100亿的流量采买,为全体商家创造成交机会。

其次,是给商家省钱。

例如,针对让商家叫苦不迭的平台手续费,拼多多大幅度减免优质商家交易手续费,扶持具有产品和技术创新能力的新质商家和产业。

面向 “百亿补贴” 商家,淘宝将100%返还参加“百亿补贴”商品的天猫佣金。商家几乎将不用成本就能参与到淘天的各种大促活动与频道中。

这一“发”一“省”之间,相当于平台变相给商家“降本增效”,为商家省去巨大的经营成本、资金成本,且省下的钱都将变成商家的利润。

最重要的,还有重新规范营商环境。

以往都是消费者抱怨满减机制复杂,却没人关心商家也要反复计算平台的福利补贴和各类价格展示机制。

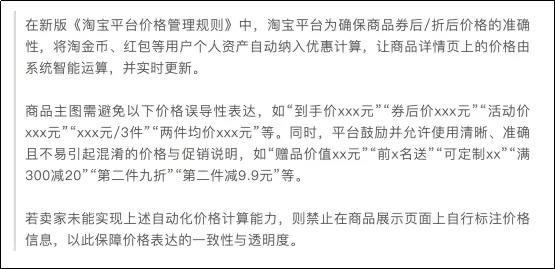

9月20日,淘宝又发布了新版《淘宝平台价格管理规则》,其中最为明显的关键变化之一,便是淘天优化了商家对商品价格的管理要求。具体看,就是商品主图上“到手价xx元”、“券后价xx元”、“活动价xx元”、“xxx元/3件”、“两件均价xx元”等表述都将被判为违规。

简单来说,平台不愿意看见商家花太多心思在设计各类价格机制上,更不愿意看到自家内充斥着各种价格低但商品质量差、服务体验不好的商家。

还有一些小的细节,比如今年的双11,京东还全面取消了卖家报名环节,商家只需符合既定规则,即可通过系统自动筛选与打标,直接获得站内的推广与搜索流量支持,让商家免于钻研各类繁琐流量补贴机制。

可以看到,低价不再是平台宣传的中心,商家们则成了重点关注的对象。

“价格战”的后遗症

双11作为电商全年最重要的营销节点之一,向来是平台营销的“必争之地”。而此前,消费者一直被放在最重要的位置。

当年,在几大巨头的挤压下,拼多多还能从这片红海中拼杀出来,迅速发展壮大,靠的就是低价策略。主打“全网最低价”概念的拼多多,抓住了下沉市场空白,成立仅七年营收就突破了1000亿元。当然,为了抢占市场份额,商家在拼多多一直属于“边缘”角色。

去年年底,淘宝、京东等平台为了“赶进度”,纷纷开始简化售后流程,“仅退款”不再是拼多多的专属,成了电商平台的“标配”。

更出圈的,是各平台推出的低价策略。消费者循着“便宜”、“低价”的味道而来,商家的品牌价值或商品质量也长期处于被忽视的状态。

然而,羊毛出在羊身上。但伴随着电商大促活动的频繁化与平台盲目跟进低价行为,商家逐渐感受到其带来的压力——销量业绩波动加剧,利润空间进一步压缩、库存管理难度增加……

消费者们因为低价而受益,这种想法默认了一个前提——买的商品质量不变。但价格降低,利润承压,成本自然需要降低,即便有许多商家走薄利多销的路子,只不过是成本降多降少的问题,久而久之就演变成了“价格战”。

低价战略落在个体身上,商家反倒成了最大的受害者。

对于有源头工厂的商家来说,产品生产链上某一节点发生变化,势必会传导到源头生产端。商品价格越来越低,工厂不得不选择质量越来越差的材料,商品质量自然下降,只为了保证微薄的利润。久而久之,要么商家被挤压生存空间以极低的利润苟延残喘,要么资金链运转变慢主动退出。

激烈内卷引发了平台大量商家群体的反弹,不少头部商家选择主动避开大促,冲突被摆到台面上。而那些无法短时间内从源头把握成本的商家,则是被慢慢逼上了“死路”。

今年618前夕,京东就因为“压榨商家”出了一把名。

5月31日晚,包括北大出版社、人大出版社、清华出版社等在内的北京“八社联合”以及上海出版社经营管理协会代表上海46家出版社对京东发出告知函,内容很简单:抵制京东的低价促销,全面对京东停止发货,要求京东下架所有产品。

平台对于消费者的无上限“宠溺”,转化成了对于商家的无底线“压榨”。长此以往,最终也结出了反噬平台的“恶果”。

价格战虽能在短期内刺激销量增长,吸引市场关注,但从长远来看,当几乎所有平台都陷入价格战的漩涡中时,流量转化的销量也不过是几个平台间左右腾右手,互相倒换。不仅销量没有显著提升,还让行业内的恶性竞争愈演愈烈,严重扰乱市场秩序。

随着市场环境的变迁,各电商平台对于低价战略的态度开始转变:价格战不是长久之计。

低价刺痛了商家和平台,是时候做出分割了。

电商回归优质生态

重新拾起对商家的重视,可以看作是各大电商平台对“低价”策略的一次集体回撤。

企业转向价格战的背后自然有宏观层面和需求动力不足的原因。从微观上来看,通过降价来降低库存确实是企业短期内的一种市场策略和生存之道,但这不会提高企业的竞争力。

根据熊彼特的经济周期理论,企业最重要的是应该在供给端突破,提高技术创新能力,提高技术创新来降低价格,节约消费者剩余,创造新需求。

电商行业竞争趋于白热化,确定性成为商家选择平台发展最为关注的要素。重视商家,就是平台给到商家对于长期确定性的一张承诺书。

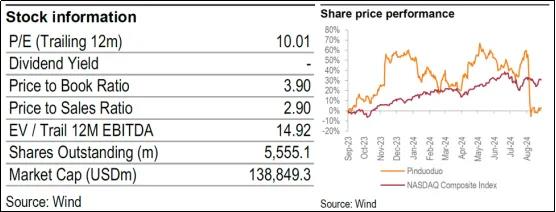

拼多多2024年Q2财报数据显示,其两大营收板块增收有所放缓。其中,线上营销服务及其他服务收入同比增长29%;交易服务同比增长234%。而在上一季度时,这两大业务的收入增速分别为56%、327%。

面对数据层面上的增长时失速,拼多多态度显得坦然。拼多多董事长兼联席首席执行官陈磊表示,他们已准备好接受短期的牺牲和盈利能力可能的下降,甚至“主动放缓增速”,并将加大投资平台的信任与安全保障,支持优质商家,改善商家生态系统。

再比如说淘宝,伴随着今年的阿里战略调整,宣布减少对以往“五星价格力”体系的依赖(即单纯按照商品价格打分,低价可以获得更高的得分,达到全网最低价的商品会被评为五星级)。取而代之的,是相继推出的“黑标店”、引入1688优质工厂以及加码百亿补贴计划。

这一切都破除了以往唯“低价论”的迷思,转而从商家品牌竞争力与商品质量的角度淘汰劣质商家,筛选能满足消费者对品质与价值双重追求的优质商家。

坚持长期主义,回归优质生态,成为电商行业内共识。

价格战之下,焉有完卵。对于平台而言,好的商家、优质的商品和完善的服务才是平台的核心竞争力和底气。在可以预见的未来,电商平台将重新构建以质量和服务为核心的竞争体系,鼓励优质商家竞争,共同营造一个健康、有序、可持续发展的电商生态环境。

(举报)

发表评论取消回复