EverydayOneCat

非常快乐/十分快乐.gif

知识点

1.笔记

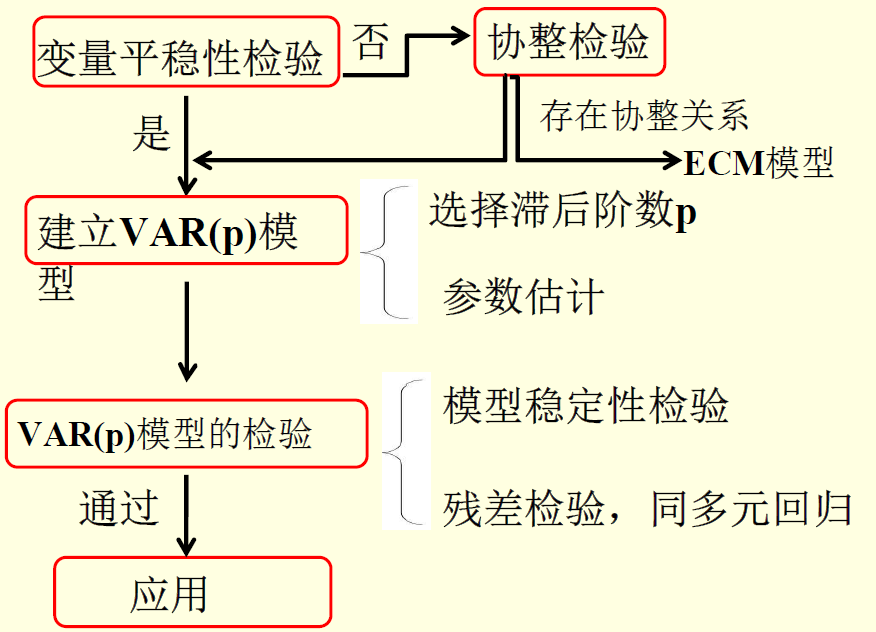

2.向量自回归模型建模流程

1、变量平稳性检验——ADF检验:

原假设H0:序列不平稳

Matlab代码:(现阶段不知道啥意思)

[h1,p1,adf,ljz]=adftest(x)

h1 =

0

p1 =

0.9982

adf =

2.8923

ljz =

-1.9489

2、如果非平稳,我们不忙着做差分,我们先来看看协整关系检验:简单的说就是变量自身非平稳,但其线性组合却是平稳的,这种组合反映了变量之间长期稳定的比例关系。

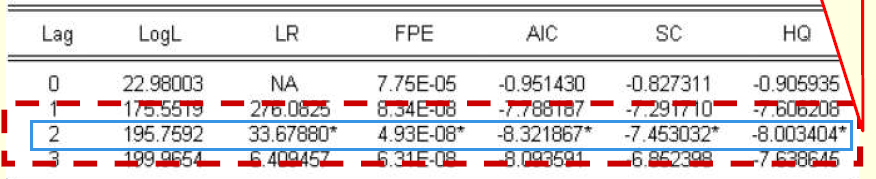

3、VAR§模型最优滞后阶数的确定

一般采用AIC、SBC等信息准则采用多种方法进行综合判断。

判别标准:在p的取值范围内,选择使AIC、SBS最小的p值为最优

从图中我们看出p=2为最优,但是我们做预测,一般选择简单的一阶,反正也相差不是很大。

4、估计VAR模型的参数

5、VAR模型的检验

3.案例分析

2010年上海世博会是首次在中国举办的世界博览会。从1851年伦敦开始,世博会正日益成为各国人民交流历史文化、展示科技成果、体现合作精神、展望未来发展的重要舞台。以1990-2008年的可能受世博会影响的我国8个指标数据定量分析2010年上海世博会的影响力。

SAS代码:

data ex;

input x1 x2 x3 x4 x5 x6 x7 x8@@;

y1=log(x1); y2=log(x2); y3=log(x3); y4=log(x4);

y5=log(x5); y6=log(x6); y7=log(x7); y8=log(x8);/*对x1∽x8取对数,以消除趋势的变化和多重共线性*/

cards;

18667.82 1510.2 6767.2 174.73 1.8 17041 699.75 22.01

21781.5 1700.6 8542.5 263.3 1.8 17465 812.96 22.79

26923.48 2026.6 10317.8 355.6 3.2 17861 938.29 23.43

35333.92 2577.4 12093.1 438.6 3.2 18262 1051.5 24.58

48197.86 3496.2 13868.4 500.3 3.2 18653 1357.1 25.72

60793.73 4283 15643.7 588.67 2 19040 1702.4 26.86

71176.59 4838.9 17567.2 674.43 1.7 19922 2024.2 27.89

78973.04 5160.3 19194.2 742.8 1.4 20781 2208.2 28.29

84402.28 5425.1 22491.4 710.77 1.4 21616 2336.7 28.42

89677.05 5854 23732 843.23 1 22412 2475.2 28.32

99214.55 6280 26221.8 1016.04 1 23151 2694.7 28.44

109655.17 6859.6 30001.2 1122.64 1 23940 2945.7 28.61

120332.69 7702.8 35488.8 1343.95 0.7 24780 3184.9 28.72

135822.76 8472.2 45811.7 1140.29 0.7 25639 3558 29.32

159878.34 9421.6 59028.2 1693.25 0.7 26476 4163 30.72

183217.4 10493 75095.1 2025.51 0.7 27331 5153 31.96

211923.5 11759.5 93368.7 2221.03 0.7 28310 5828 33.35

257305.6 13785.8 117464.5 2610.97 0.7 29350 6769 34.47

300670 14306.9 148738.3 2432.53 0.7 30210 7983 35.63

;

/*VAR model unit root test原始序列*/

proc arima data=ex;

identify var=y1 stationarity=(adf=3);/*平稳性检验-ADF检验,adf=3表示检验模型是滞后3阶*/

identify var=y2 stationarity=(adf=3);

identify var=y3 stationarity=(adf=3);

identify var=y4 stationarity=(adf=3);

identify var=y5 stationarity=(adf=3);

identify var=y6 stationarity=(adf=3);

identify var=y7 stationarity=(adf=3);

identify var=y8 stationarity=(adf=3);

run;

/*VAR model unit root test一阶差分*/

proc arima data=ex;

identify var=y1(1) stationarity=(adf=3);

identify var=y2(1) stationarity=(adf=3);

identify var=y3(1) stationarity=(adf=3);

identify var=y4(1) stationarity=(adf=3);

identify var=y5(1) stationarity=(adf=3);

identify var=y6(1) stationarity=(adf=3);

identify var=y7(1) stationarity=(adf=3);

identify var=y8(1) stationarity=(adf=3);

run;

/*VAR model unit root test二阶差分*/

proc arima data=ex;

identify var=y1(1,1) stationarity=(adf=3);

identify var=y2(1,1) stationarity=(adf=3);

identify var=y3(1,1) stationarity=(adf=3);

identify var=y4(1,1) stationarity=(adf=3);

identify var=y5(1,1) stationarity=(adf=3);

identify var=y6(1,1) stationarity=(adf=3);

identify var=y7(1,1) stationarity=(adf=3);

identify var=y8(1,1) stationarity=(adf=3);

proc varmax data=ex;

model y1-y8/minic=(type=aic p=2 q=0) /*根据AIC信息最小准则,在p=0,1时确定p的最优值。并在最优p值的条件下,估计VAR模型*/

print=(diagnose roots)/*显示模型的特征根其他检验,判断模型的稳定性和拟合效果*/

cointtest=(johansen=(type=trace));/*协整检验*/

output lead=5;/*向前5步预测*/

run;

VAR(1)模型参数估计结果:

稳定性检验:

单方程显著性检验:

预测:

作业

请结合下列数据,建立向量自回归模型,并预测2008-2010年GDP的值。

| 年份 | GDP 亿元 | 进出口总额 | 城市基础设施投资 | 价格指数 | 就业率 | 城市人口比率 |

|---|---|---|---|---|---|---|

| 单位 | 亿美元 | 亿美元 | 亿元 | 1 | % | % |

| 1990 | 781.66 | 74.3 | 47.20 | 108.20 | 98.5 | 67.4 |

| 1991 | 893.77 | 80.4 | 61.40 | 110.50 | 98.6 | 67.6 |

| 1992 | 1114.32 | 97.6 | 84.40 | 121.60 | 98.3 | 67.9 |

| 1993 | 1519.23 | 127.3 | 167.90 | 146.10 | 97.6 | 69.0 |

| 1994 | 1990.86 | 158.7 | 238.20 | 181.00 | 97.2 | 70.1 |

| 1995 | 2499.43 | 190.3 | 273.80 | 214.90 | 97.3 | 70.8 |

| 1996 | 2957.55 | 222.6 | 378.80 | 234.60 | 97.3 | 71.5 |

| 1997 | 3438.79 | 247.6 | 412.90 | 241.20 | 97.2 | 72.2 |

| 1998 | 3801.09 | 313.4 | 531.40 | 241.20 | 97.1 | 73.0 |

| 1999 | 4188.73 | 386.04 | 501.40 | 244.80 | 96.9 | 73.8 |

| 2000 | 4771.17 | 547.10 | 449.90 | 250.90 | 96.5 | 74.6 |

| 2001 | 5210.12 | 608.98 | 510.80 | 250.90 | 95.7 | 75.3 |

| 2002 | 5741.03 | 726.64 | 583.50 | 252.20 | 95.2 | 76.4 |

| 2003 | 6694.23 | 1123.97 | 604.62 | 252.5 | 95.1 | 77.6 |

| 2004 | 8072.83 | 1600.26 | 672.58 | 257.8 | 95.5 | 81.2 |

| 2005 | 9247.66 | 1863.65 | 885.74 | 260.3 | 95.6 | 84.5 |

| 2006 | 10572.2 | 2274.89 | 1125.54 | 263.4 | 95.6 | 85.8 |

| 2007 | 12494.0 | 2829.73 | 1466.33 | 271.7 | 95.7 | 86.8 |

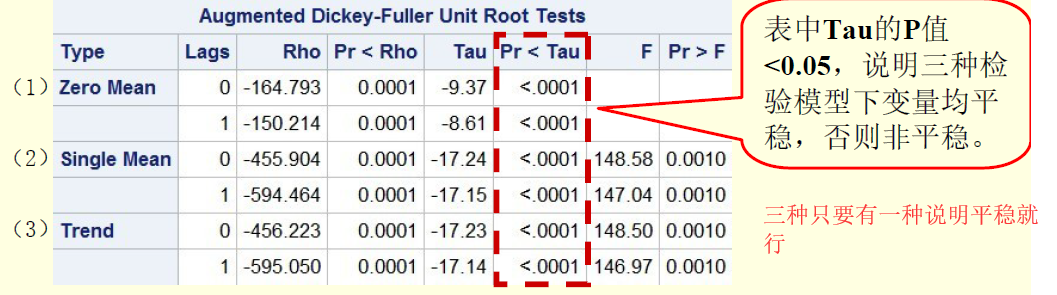

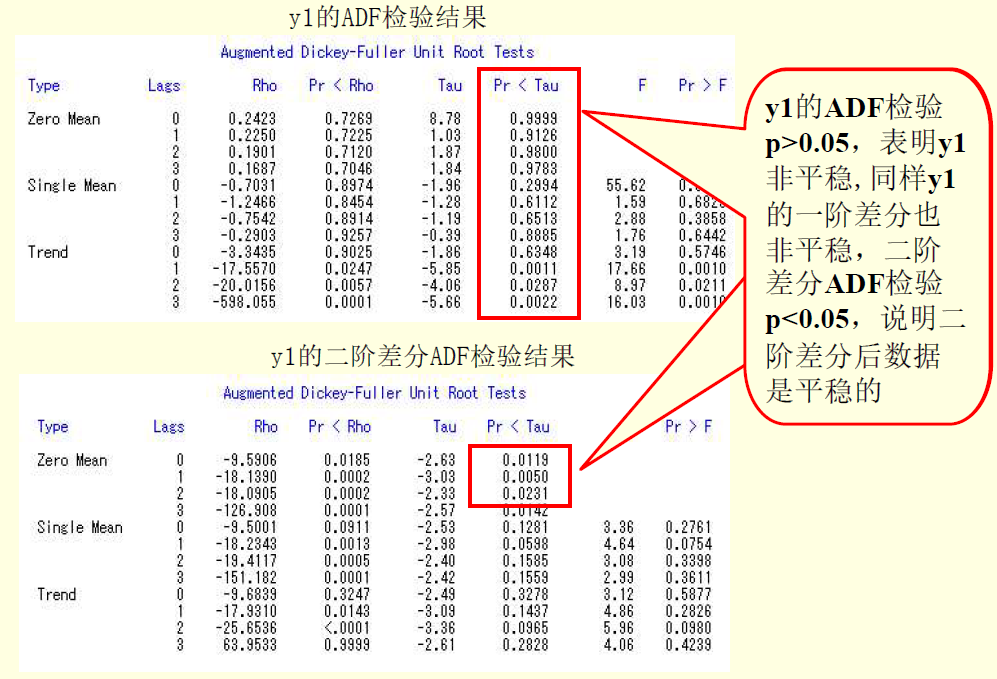

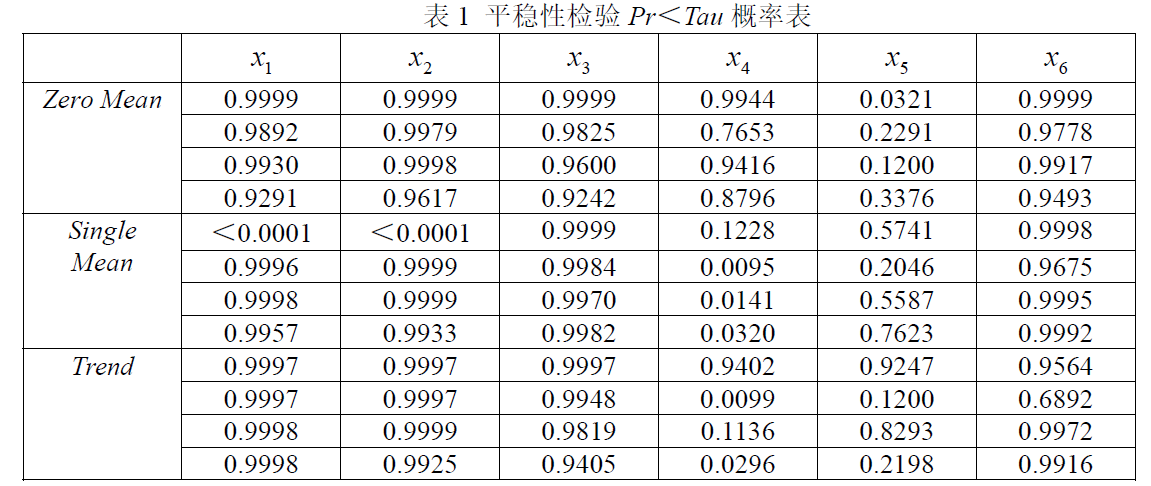

1.平稳性检验

在平稳性检验中我们使用的是ADF 单位根检验法对6 组变量进行滞后3 期的平稳性检验。

SAS代码:

data ex;

input x1-x6@@;

y1=log(x1); y2=log(x2); y3=log(x3); y4=log(x4);y5=log(x5); y6=log(x6);

cards;

781.66 74.3 47.20 108.20 98.5 67.4

893.77 80.4 61.40 110.50 98.6 67.6

1114.32 97.6 84.40 121.60 98.3 67.9

1519.23 127.3 167.90 146.10 97.6 69.0

1990.86 158.7 238.20 181.00 97.2 70.1

2499.43 190.3 273.80 214.90 97.3 70.8

2957.55 222.6 378.80 234.60 97.3 71.5

3438.79 247.6 412.90 241.20 97.2 72.2

3801.09 313.4 531.40 241.20 97.1 73.0

4188.73 386.04 501.40 244.80 96.9 73.8

4771.17 547.10 449.90 250.90 96.5 74.6

5210.12 608.98 510.80 250.90 95.7 75.3

5741.03 726.64 583.50 252.20 95.2 76.4

6694.23 1123.97 604.62 252.5 95.1 77.6

8072.83 1600.26 672.58 257.8 95.5 81.2

9247.66 1863.65 885.74 260.3 95.6 84.5

10572.2 2274.89 1125.54 263.4 95.6 85.8

12494.0 2829.73 1466.33 271.7 95.7 86.8

;

/*VAR model unit root test原始序列*/

proc arima data=ex;

identify var=y1 stationarity=(adf=3);

identify var=y2 stationarity=(adf=3);

identify var=y3 stationarity=(adf=3);

identify var=y4 stationarity=(adf=3);

identify var=y5 stationarity=(adf=3);

identify var=y6 stationarity=(adf=3);

run;

proc varmax data=ex;

model y1-y6/minic=(type=aic p=2 q=0)

print=(diagnose roots)

cointtest=(johansen=(type=trace));

output lead=3;

run;

检验的原假设为序列不是平稳序列,备择假设为序列是平稳序列。由上表可知x1 、x2、x4 、x5 中均存在Pr<Tau 的概率<0.05,因此拒绝原假设,认为x1 、x2、x4 、x5是平稳序列。但x3 、x6 中Pr<Tau 的概率均>0.05,所以接受原假设,认为序列不是平稳序列。因此我们还需要对序列进行协整关系检验。

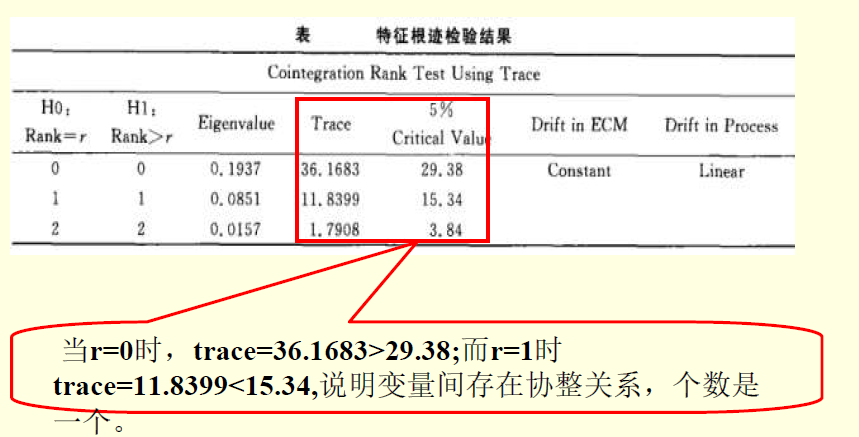

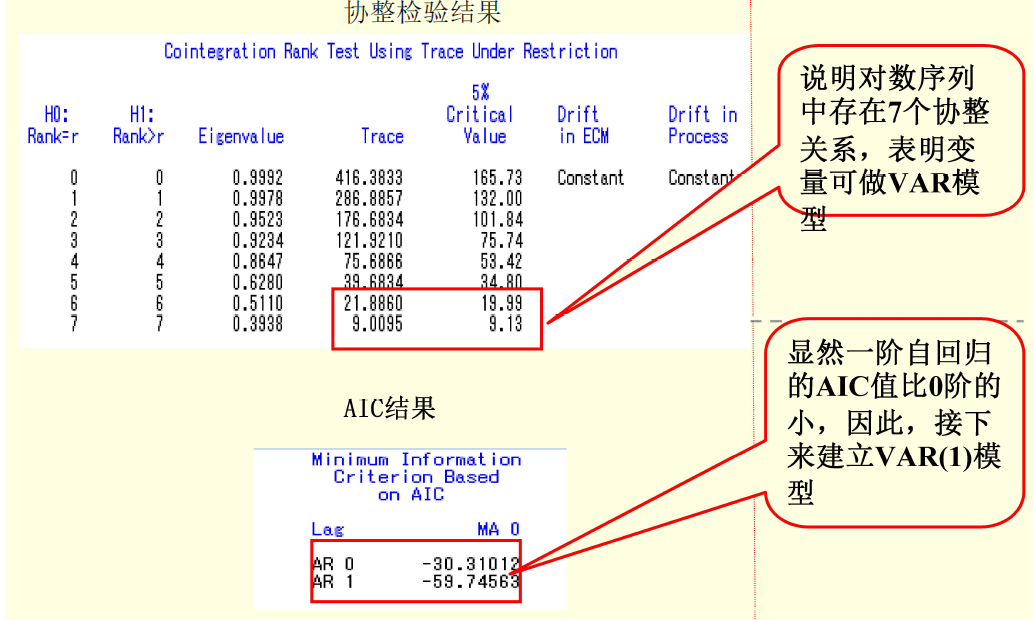

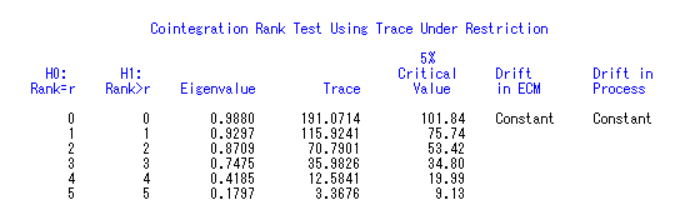

2.协整关系检验

由于自变量本身非平稳,因此需要检验其线性组合之间是否平稳,这种组合反映了变量之间长期稳定的比例关系。我们采用特征根迹检验法,得到的检验表如下:

当r=0 时, trace=193.3870> 93.92; 当r=1 时, trace=101.0363> 68.68; 当r=2 时,trace=46.7559<47.21,说明变量间存在协整关系,个数是2 个;同理当r=3、4、5,时trace均小于5% Critical Value,说明变量间都存在协整关系,最大个数为5 个。因此,我们可以对变量使用向量自回归模型。

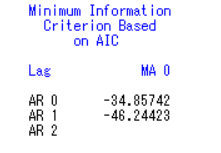

3.确定VAR§模型最优滞后阶数

采用AIC 信息准则采用多种方法进行综合判断,当信息保留值最大,即AIC 取值最小时p的取值即为最优滞后阶数。得到的AIC 取值表如下:

由AIC 取值表可以看出,当p=1 是,AIC 最小,所以我们确定的模型为VAR(1)。

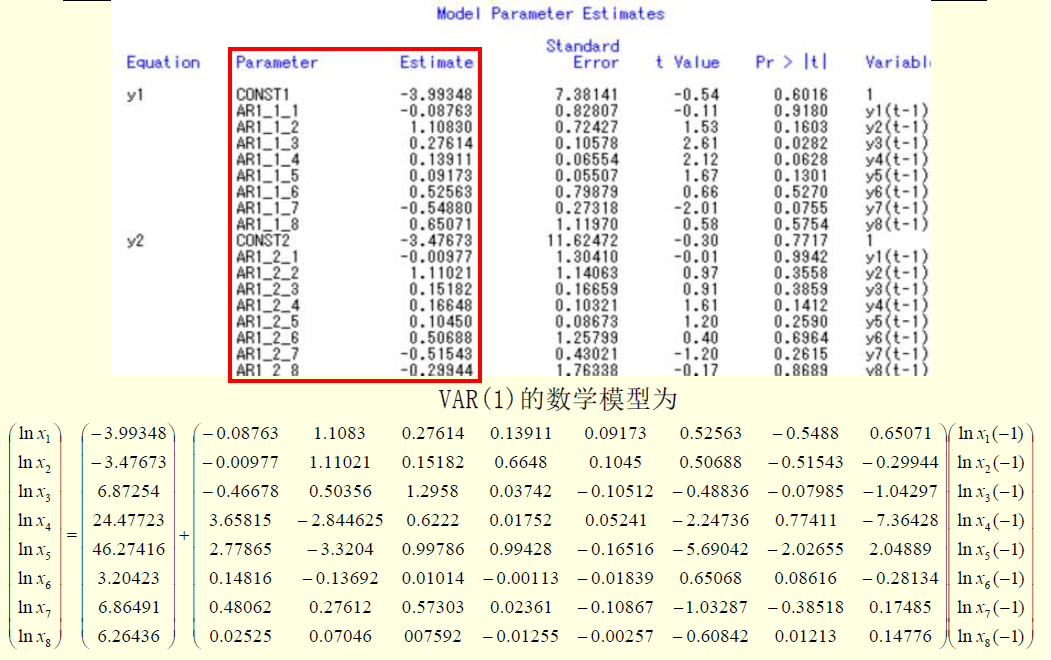

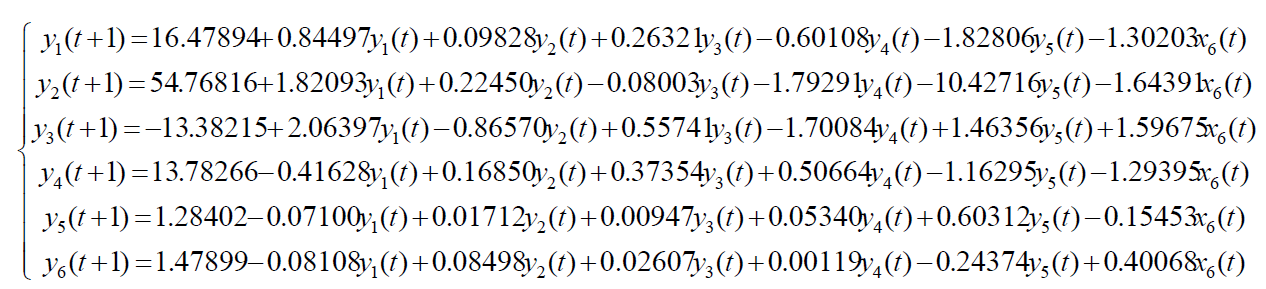

4.参数估计

我们使用最小二乘法对VAR(1)模型参数进行估计,根据得到的参数写出VAR(1)的数学模型如下:

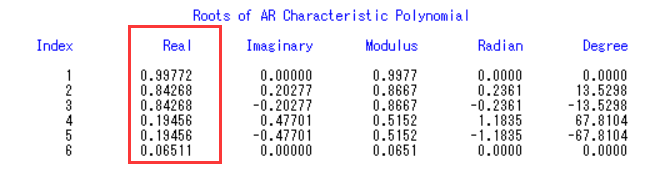

5.模型检验

首先对模型进行稳定性检验,得到的检验表如下:

由上检验表可知,模型的所有特征根都在单位圆之内,所以模型是稳定的。接着对单方程进行检验,得到检验表如下:

由单方程检验表可知,所有方程Pr>F 的概率均小于0.05,说明8 个方程的显著性均较好,该模型可以用来预测后三年的GDP 数值。预测所得的结果如下表:

转化为x做出如下表格:

结语

让你们见识一下什么叫做说了半天啥都没说:

有一说一,这种事情我见的多了,我只想说懂得都懂,不懂的我也不多说了,说了你也不明白,不如不说,细细品吧,你也别来问我怎么回事,这里面利益牵扯太大了,说了对你我都没有好处,你就当不知道就行了,其余的我只能说这里水很深,牵扯到很多东西,详细情况你们很难找到的,网上大部分都删干净了。

最后

以上就是单纯煎蛋最近收集整理的关于数学建模之向量自回归模型EverydayOneCat知识点作业结语的全部内容,更多相关数学建模之向量自回归模型EverydayOneCat知识点作业结语内容请搜索靠谱客的其他文章。

发表评论 取消回复