在数据横行霸道的时代, 不看你会多少软件。 能否在数据分析的行业站稳脚跟, 还要看你的思维, 对于案例的解题思维是你能否简单高效地解决问题的关键。

我是纯小白, 接触SAS只有五天, 快比赛了, 试试去年的水, 代码都在, 但是不会用宏, 所以可能有点low, 欢迎批评指正

一起学习一起交流!!

第一题

题目:

1) 使用Data步计来计算a600605这支股票在1995-1998年的市场收益,即该股票的月收益率(个股月收益率=[(本月收盘价-上月收盘价)/上月收盘价]×100%),过程中不要使用dif和lag函数。其中date的格式设置为‘1995-01’的形式,并删除1995年1月的观测数据。

2) 编写graph,绘制a600605这支股票的收益率曲线,横坐标标签改为“日期”,纵坐标标签改为“月收益率”。

思路:

第一问其实是没做出来, 只能用dif和lag计算了, 我自己写算式的时候计算不出来, 因为我对循环的语句还理解的不太好, 所以就调用了现成的函数, 一样的效果就是不按要求来喽。

第二问他说编写graph, 找了半天graph过程, 后来理解为就像优化的OR板块一样, 其实是作图板块, 里面有各种过程,这个比较简单, 就是考你会不会画图。

总的来说第一题很基础, 考了data步和循环等方面的应用。

代码:

/*libname sas2016 'C:UsersASUSDesktopsas往年赛题sasSAS大赛历年考题sas大赛2016';*/

data work.a600605_1;

set test.a600605;

keep Oppr/*开盘价*/ Clpr/*收盘价*/ date;

run;

proc timeseries data=work.a600605_1;

id date interval=month

accumulate=last

start="03Jan1995"d end="08Jan2001"d;

var Clpr;

run;

data work.acc;

set work.Data4;

keep Clpr date clpr_r;

clpr_r=dif(Clpr)/lag(Clpr);

label clpr_r="月收益率";

if clpr_r=" " then delete;

run;

axis1 label=("日期");

axis2 label=("月收益率");

symbol value=dot cv=red

interpol=join ci=blue;

proc gplot data=work.Acc;

plot clpr_r*date/haxis=axis1 vaxis=axis2;

run;

quit;

goptions reset=all;

第二题

问题:

1) 将TEST库下的credit_old数据集复制到work逻辑库下,并重命名为credit_new。(5分)

2) 使用数据字典读取credit_new数据集下所有解释变量中的字符变量的个数和名称。(10分)

3) 编写宏,为每一个字符变量重新编码,以“变量名_cd”的命名方式保存新的编码,并添加到原credit_new数据集的后面,效果就是变成数字就好(15分)

思路:

第二问意思是这有个字符变量“var”, 问你有什么,你说有“v”“a”“r”,人家再问你几个v几个a几个r,你去统计一下。

第三问是把上一问的字符“v”“a”“r”,变成比如123数字的, 本来想用input函数来做, 但是出不来效果, 就换了个法子。

代码:

/**/

%macro FreqBar(ds, varname);

proc freq data=&ds;

tables &varname / plots(only)=freqplot;

run;

%mend;

%FreqBar(credit_new, Branch)

proc means data=work.credit_new n nmiss min mean median max std;

run;

proc tabulate data=work.credit_new;

class Branch Res;

table Branch res;

run;

/*branch*/

data work.data2;

set work.credit_new;

branch_cd=substr(branch, length(branch), 1);

run;

/*res*/

data work.data1;

set work.credit_new;

if res='U' then res=1;

if res='S' then res=2;

if res='R' then res=3;

run;

/*合起来*/

data work.data3;

set work.credit_new;

branch_cd=substr(branch, length(branch), 1);

if res='U' then res=1;

if res='S' then res=2;

if res='R' then res=3;

rename res=res_cd;

run;

第三题

问题:

所有的数据除了weight之外,全部是等级数据,分值越高意味着评价越正面。以weight为权数,根据数据集当中的变量,结合宏语言,编写宏程序完成下面的问题。

1)对于各个变量进行描述性分析

2)对四个变量,进行两两的列联表分析,生成的列联表保存,进行分卡方检验和其他分类数据相关系数的计算。

4)以年龄为条件,同其他三个变量中的任意两个,进行三维列联表分析,进行整体cmh检验,并将生成的列联表保存。

5)(可选)将4中生成的列联表,同样计算每个格子频数占总频数的比例,检验任意两个格子中的比例差异是否显著。

代码:

proc means data=test.Base mean median mode cv std var range qrange maxdec=2;

title "总体描述性统计";

var Q8 Q22 Q3F age10;

run;

proc freq data=test.base;

table Q8*Q22 Q8*Q3F Q8*age10 Q22*Q3F Q22*age10 Q3F*age10/chisq measures cmh;

title "卡方检验及其相关系数";

weight weight;

run;

proc freq data=test.base;

table Q8*Q22 Q8*Q3F Q8*age10 Q22*Q3F Q22*age10 Q3F*age10/expected cumcol;

title "每个格子计算频数占总频数的比例";

weight weight;

run;

proc freq data=test.base;

title"三维列联图";

table age10*Q8*Q22 age10*Q8*Q3F age10*Q22*Q3F/cmh;

weight weight;

run;

第四题

4、(25分)数据集coal中保存的是1980-2010年我国煤炭消费量和1980-2015年gdp的相关数据,根据数据的相关结构,结合宏语言,建立宏程序,完成下列题目。

1)利用ARIMA模型预测未来我国煤炭消费,要完成数据探索、模型识别、参数估计检验、模型优化的全部过程,最好要将建模过程写成宏程序调用。

2)利用指数平滑模型,对于我国煤炭消费量进行预测,同样完成模型识别、参数估计、优化,同时将参数估计结果保存,最好将建模过程写成宏程序调用。

3)以我国gdp为说明变量,煤炭消费量为因变量,建立带自回归误差的回归模型(autoreg过程),对煤炭消费量进行预测。尝试不同的滞后阶数,建立模型,降低自相关程度,最后选择最优模型。

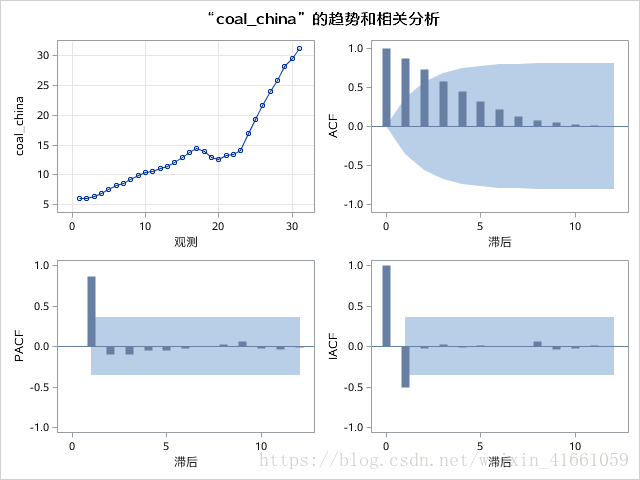

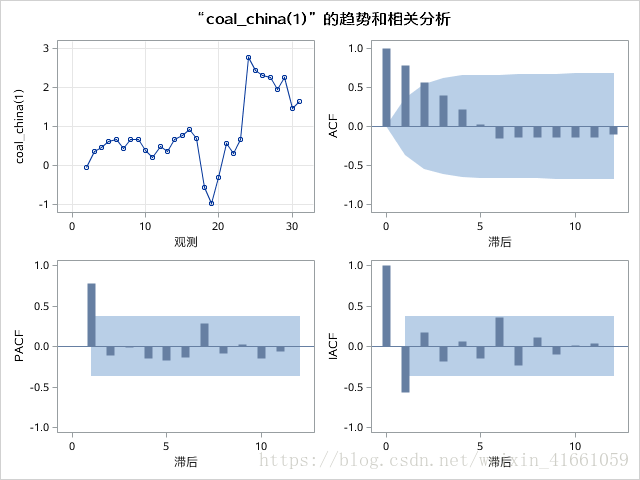

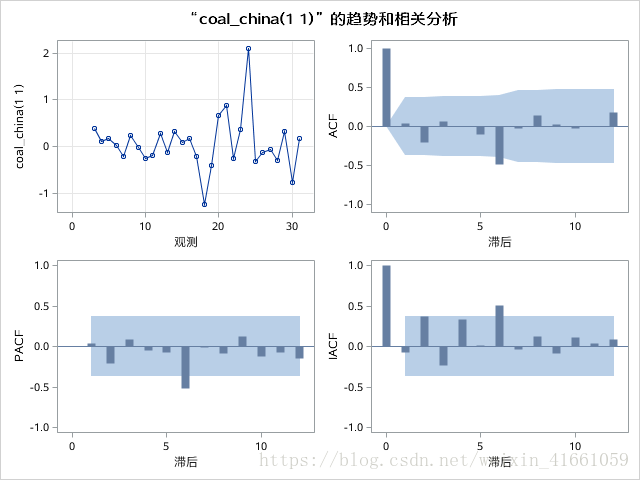

时序图:

原数据的代码:

proc arima data=test.coal;

identify var=coal_china nlag=12;

where year>="1980"d;

run;

quit;

一阶差分代码:

proc arima data=test.coal;

identify var=coal_china(1) nlag=12;

where year>="1980"d;

run;

quit;

二阶差分代码:

proc arima data=test.coal;

identify var=coal_china(1,1) nlag=12;

where year>="1980"d;

run;

quit;

虽然看图二阶要更平稳,但是看P值, 二阶拒绝原假设了, 也就是说不是平稳序列,所以一阶差分就够了。

##

#####模型识别

/*模型识别*/

proc arima data=test.coal;

identify var=coal_china(1) nlag=6

esacf scan minic;

run;

可以看出scan、 esacf、 minic三个方法选择的模型, 挑出来scan和esacf共同的模型和minic选的BIC最小的模型。

##

#####参数估计检验

/*参数估计检验*/

proc arima data=test.coal;

identify var=coal_china(1) nlag=6;

eq1:estimate p=1 q=0 ml;

run;

把识别的模型pq值写进来, 用最大似然法估计, 得到参数估计值和相应模型的拟合优度报表。

##

#####预测

/*预测*/

proc arima data=test.coal;

identify var=coal_china(1) nlag=6;

eq1:estimate p=1 q=0 ml;

forecast lead=2;

run;

`lead`是预测后面几个值,直接预测就行,简单一点。

##

#####模型优化

/*模型优化,下面能找出异常值, 但是不会创建新变量*/

proc arima data=test.coal;

identify var=coal_china(1) nlag=6 noprint;

eq1:estimate p=1 q=0 ml;

outlier type=(ao ls tc(5)) maxnum=9 id=year;

run;

用`outlier`啊, `type`是方法, `maxnum`是最多能有几个异常值, `id`是你查谁有没有异常值的。

##

题目还有二三问,这边直接上代码吧:

/*第二问*/

proc forecast data=test.coal

out=work.demandARfor

outall

outest=work.paramerters

method=expo

trend=2

lead=2;

var coal_china;

id year;

run;

/*第三问*/

proc autoreg data=Test.coal;

model coal_china=GDP_China_real /nlag=12 backstep;

output out=Test.autoreg UCL=U95 LCL=L95 Predicted=Forecast;

run;喜欢的朋友点个赞哟, 支持原创拜托啦~

这是作者的第一篇CSDN博客, 纪念一下

原来右边有个markdown阿, 感谢之前比赛认识的大佬~

最后

以上就是狂野火车最近收集整理的关于关于2016全国高校SAS大赛初赛的解题想法的全部内容,更多相关关于2016全国高校SAS大赛初赛内容请搜索靠谱客的其他文章。

发表评论 取消回复