1、策略概述

轮动是市场中的常态,随着场内中、短期活跃资金的流动,不同概念板块、行业板块的走势也在此起彼伏。

一个现象是,大盘股和小盘股的走势很多时候互相有跷跷板效应,如果每天在大盘指数和小盘指数之间轮动,哪只指数近期走得强,第二天就持有哪只指数,是否能获取到基于动量指标的大小盘轮动收益?

2、策略规则

1、每天收盘后观察上证50指数(000016.SH)和中证1000指数(000852.SH)最近20个交易日的涨幅(roc20)。

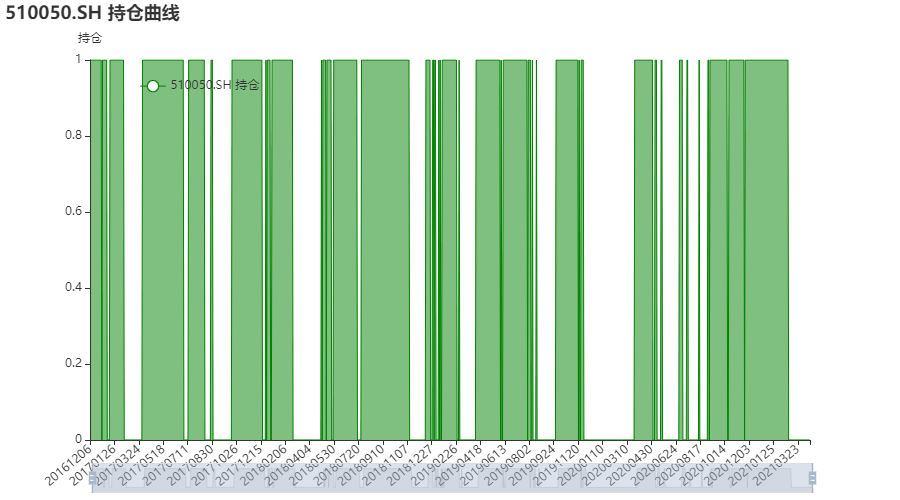

2、如果50指数的 roc20 大于1000指数的 roc20,第二天以开盘价调仓,全仓持有华夏上证50ETF(510050);若1000指数的roc20大于50指数的roc20,则第二天以开盘价调仓,全仓持有南方中证1000ETF(512100)。

3、比较基准是上证50指数

4、不考虑手续费。

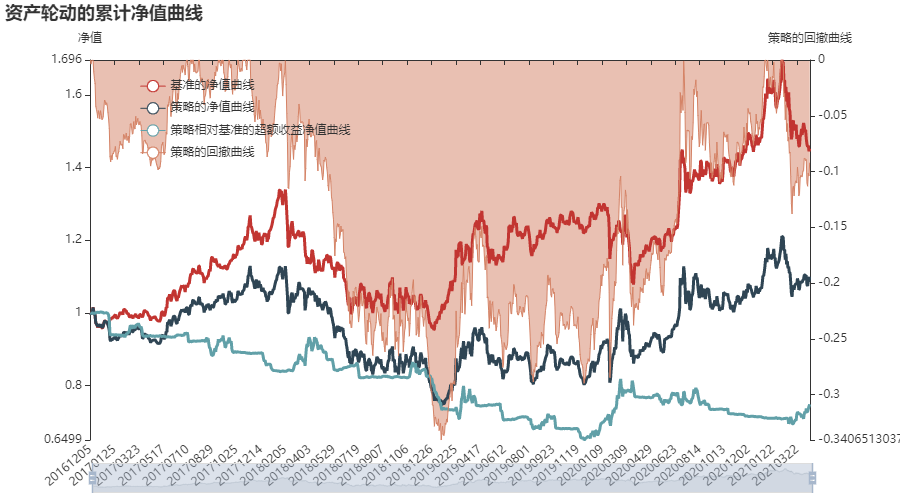

3、策略绩效

4、简单分析

1、在通达信里比较大小盘指数,回测时间内的大部分时间上,大盘指数的roc20都强于小盘指数,因此大部分时间上都是持有大盘etf,策略也就没什么超额收益。

2、超额收益主要产生在2021年1-4月,那段时间的小盘股走得比大盘股强很多,但是取最近20天涨幅来比较,使得切换时间晚了一点,而且随后风格又切回了大盘。

3、整个回测时期内一共发生了 163 次交易,产生了8万多的手续费用,轮动收益无法覆盖该成本,整个策略勉强打平。

5、改进方向

1)需要寻找更具有跷跷板效应的资产对。

2)改进动量指标(大量文献发现,动量效应在长期上有效,但是短期上,反转效应可能更显著一些),或者更进一步,采用其他指标进行轮动的判别。

最后

以上就是昏睡往事最近收集整理的关于ETF 轮动策略 —— 大小盘动量轮动的全部内容,更多相关ETF内容请搜索靠谱客的其他文章。

发表评论 取消回复