目录

预先假设:

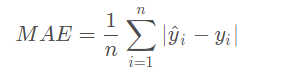

平均绝对误差(MAE)

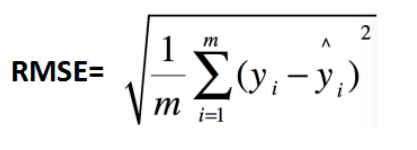

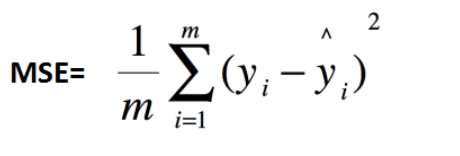

均方误差(MSE)均方根误差(RMSE)

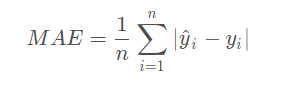

MAE:平均绝对误差;MAPE:平均绝对百分比误差

R2(R-Square)决定系数

通过sklearn库实现5种评价指标

预先假设:

平均绝对误差(MAE)

平均绝对误差(Mean Absolute Error)

范围[0,+∞),当预测值与真实值完全吻合时等于0,即完美模型;误差越大,该值越大。MAE 的值越小,说明预测模型拥有更好的精确度。

import numpy as np

def mae_value(y_true, y_pred):

"""

参数:

y_true -- 测试集目标真实值

y_pred -- 测试集目标预测值

返回:

mae -- MAE 评价指标

"""

n = len(y_true)

mae = sum(np.abs(y_true - y_pred))/n

return mae均方误差(MSE)均方根误差(RMSE)

MASE它表示误差的平方的期望值。其实就是MSE加了个根号,这样数量级上比较直观,比如RMSE=10,可以认为回归效果相比真实值平均相差10。

import numpy as np

def mse_value(y_true, y_pred):

"""

参数:

y_true -- 测试集目标真实值

y_pred -- 测试集目标预测值

返回:

mse -- MSE 评价指标

"""

n = len(y_true)

mse = sum(np.square(y_true - y_pred))/n

return mseMAE:平均绝对误差;MAPE:平均绝对百分比误差

平均绝对误差(Mean Absolute Error);平均绝对百分比误差(Mean Absolute Percentage Error)

MAE:

范围[0,+∞),当预测值与真实值完全吻合时等于0,即完美模型;误差越大,该值越大。

MAPE:

范围[0,+∞),MAPE 为0%表示完美模型,MAPE 大于 100 %则表示劣质模型。MAPE 的值越小,说明预测模型拥有更好的精确度.

import numpy as np

def mape(y_true, y_pred):

"""

参数:

y_true -- 测试集目标真实值

y_pred -- 测试集目标预测值

返回:

mape -- MAPE 评价指标

"""

n = len(y_true)

mape = sum(np.abs((y_true - y_pred)/y_true))/n*100

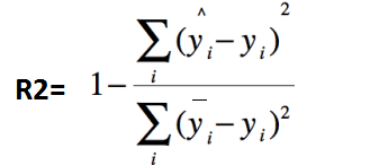

return mapeR2(R-Square)决定系数

其中,分子部分表示真实值与预测值的平方差之和,类似于均方差 MSE;分母部分表示真实值与均值的平方差之和,类似于方差 Var。

根据 R-Squared 的取值,来判断模型的好坏,其取值范围为[0,1]:

如果结果是 0,说明模型拟合效果很差;

如果结果是 1,说明模型无错误。

一般来说,R-Squared 越大,表示模型拟合效果越好。

通过sklearn库实现5种评价指标

import numpy as np

from sklearn import metrics

from sklearn.metrics import r2_score#R square

# MAPE和SMAPE需要自己实现

def mape(y_true, y_pred):

return np.mean(np.abs((y_pred - y_true) / y_true)) * 100

def smape(y_true, y_pred):

return 2.0 * np.mean(np.abs(y_pred - y_true) / (np.abs(y_pred) + np.abs(y_true))) * 100

y_true = np.array([1.0, 5.0, 4.0, 3.0, 2.0, 5.0, -3.0])

y_pred = np.array([1.0, 4.5, 3.5, 5.0, 8.0, 4.5, 1.0])

# MSE

print(metrics.mean_squared_error(y_true, y_pred)) # 8.107142857142858

# RMSE

print(np.sqrt(metrics.mean_squared_error(y_true, y_pred))) # 2.847304489713536

# MAE

print(metrics.mean_absolute_error(y_true, y_pred)) # 1.9285714285714286

# MAPE

print(mape(y_true, y_pred)) # 76.07142857142858,即76%

# SMAPE

print(smape(y_true, y_pred)) # 57.76942355889724,即58%

print(r2_score(y_true,y_predict)

最后

以上就是坦率牛排最近收集整理的关于回归评价指标:MSE、RMSE、MAE、MAPE、R2公式理解及代码实现的全部内容,更多相关回归评价指标内容请搜索靠谱客的其他文章。

本图文内容来源于网友提供,作为学习参考使用,或来自网络收集整理,版权属于原作者所有。

发表评论 取消回复