三个爸爸”儿童孕妇智能空气净化器在京东众筹大获成功,最终募集资金1122万打破中国众筹记录,成为首个千万级众筹项目,超过第二名小K智能插座二代一倍还多。从资金来看“三个爸爸”的众筹无疑取得了巨大的成功。不过“众筹已死”的声音也开始出现,有人认为“众筹平台原本的价值在于,支持和保护那些原本没有力量商业化的智慧和创意,获得产品化和商业化的机会。”,三个爸爸本身就有强大的资源,并不是传统意义上需要依靠众筹募集资金的项目。那么,众筹在中国真的没有希望了吗?

原生产品众筹,在中国从来没有存在过

说到众筹大家都会想到KickStarter或者Indiegogo这两个众筹始祖,但必须先要弄清楚众筹已经分化为产品众筹、公益众筹、股权众筹、债权众筹。

• 产品众筹是出资人对众筹项目进行投资,获得产品或服务,通俗说就是我给你钱,你给我产品或服务。

• 公益众筹就是指出资人对众筹项目进行无偿捐赠。

• 股权众筹是出资人对众筹项目进行投资,获得其一定比例的股权,就是我给你钱,你给我公司股份。

• 债权众筹是投资者对众筹项目进行投资,获得其一定比例的债权,未来获取利息收益并收回本金,即我给你钱,你还我本金和利息,P2P网站大都是此类模式。

本文所谈论的“众筹”均是指“产品众筹”,即KickStarter、Indiegogo所代表的激励式众筹模式。这类众筹的初衷是帮助创意找到实现创意所需的资金和资源,所有支持者都可以根据支持力度得到对应的汇报,包括实物产品、优惠购买权、优先购买权、参与项目过程的形式。

问题来了,尽管各大众筹网站看上去像是基于模板定制,但如果完全按照KickStarter的模式来严格比对,中国智能硬件领域并无真正的众筹平台,从来没有。

在“众筹”一词出现之前中国已经有类似模式的网站,但2014年才算中国众筹元年,众筹网站如雨后春笋出现(众筹导航网站梦80已收集超过23个国内众筹网站),连“第一财经卫士”都来凑热闹推出《创客星球》众筹节目,大有“百筹大战”之势,但大都是披着众筹外衣的“产品预售”甚至是“产品团购、闪购”平台。

海外众筹模式在中国水土不服的原因便在于,国内外用户对众筹接受度并不相同。海外用户愿意为创意买单,中国用户更关注切实回报,时间太晚出现“跳票”情况也难以接受,现实中跳票又是中国众筹项目存在的普遍现象。

中国众筹平台作为信用体系搭建者和风险管控方,为了向用户负责大都将众筹周期推迟到量产甚至更晚阶段介入,同时也将给创业者的资金回款时间不断延后。规模大的平台更需要降低风险,京东众筹干脆明确将众筹阶段定为产品量产时,就连Pozible等海外众筹玩家也入乡随俗,做起了预售式众筹。

因此如果硬要区分中国是否有与KickStarter一模一样的众筹网站,中国从来都没有存在过。但这并不意味着众筹在中国没有存在过,只不过它在自然竞争中形成了更具本土特征的“中国式众筹”。

众筹不死,转型为综合服务平台

众筹没有死,也不会死,众筹变了才是真正的事实。

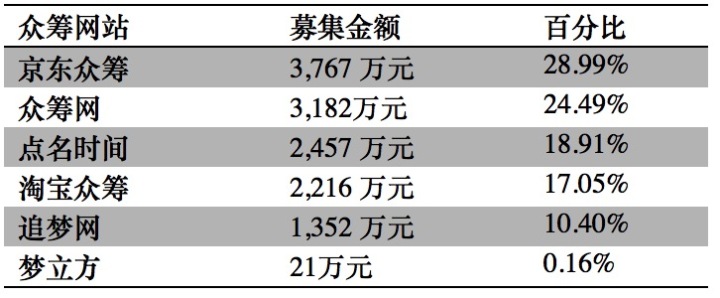

首先,众筹平台确实给创业者提供了一个筹集资金的平台。大量项目完成了众筹目标,公开数据显示,目前排名前五的产品众筹网站累计募集资金均已超过1000万元,合计超过1亿元。

图:众筹金额排行

其次,创业者选择众筹平台已不单单是为了钱,而是有着营销传播、种子用户、获得数据等多元化的需求。欧瑞博等中国众筹项目登陆KickStarter同样已具备量产条件,项目登陆KS同样需要去宣传去外部导入流量,最终目的可能是为了更好地宣传,而不是钱。就算项目能拿到钱,众筹平台为了降低风险均在延后筹集资金交付时间,从时间和规模上,创业者如果等着这笔钱来实现项目并不现实。

因此,海内外众筹平台均已转型为“综合服务平台”。包括KickStarter在内,众筹平台早已不是纯粹的资金募集平台,一方面众筹平台开始去满足创业者要营销、宣传、预售、团购的诉求,另一方面开始整合资源去满足创业者更深层次的需求比如融资、人力、法务、物流、电商等等。

正如邓小平的“黑猫白猫”理论,众筹平台是否是原生众筹、是否叫众筹平台,并不重要,关键是要能解决创业者的问题。

众筹大战升级,PK资源整合能力

从资金募集规模来看,中国众筹网站第一阵营已经初露雏形:京东、众筹网、点名时间、淘宝众筹、追梦网。但正如前文所讲,众筹目的不只是钱,自然不能以资金规模来区分众筹网站的体量。硬件平台,京东众筹、众筹网、点名时间、淘宝众筹以及雷锋网旗下的知趣网更具影响力,形成2-1-2的中国硬件平台的格局:“两个互联网巨头+一个传统金融巨头+两个创业型平台”。

1、京东:硬件生态集大成者

市值超过300亿美金的京东无疑已经具备搭建一个自有生态的实力。京东众筹自身定位为“孵化平台”。3C起家的京东在上游供应链、中游电商能力以及下游用户流量和影响力上,在硬件领域的优势都是得天独厚,其可整合从资金、生产、销售、营销、法律等全方位的资源。“JD+计划”、

京东智能云、与微信的兄弟关系环环相扣,对创业者来说都有着吸引力。

对于京东而言,做众筹可在硬件创业生态中占一个坑,不漏掉任何一个好项目,如果将来出现一个爆款硬件,京东自然希望在自家卖而不是天猫。众筹还可以为用户带来更多玩法,突破传统B2C模式平台化是京东上市之后的重点,众筹为京东电商业务注入活力。如果考虑众筹的金融属性,则可以与京东金融大版图打通,京东金融已经有面向中小企业的小贷业务京宝贝、面向用户的消费金融业务打白条,以及消费级支付平台网银在线,它们均可与众筹、预售融会贯通。

2、淘宝:大平台但不聚焦硬件

对于规模数倍于京东、业务错综复杂的阿里来说,淘宝众筹未能上升到公司级业务。对于巨头的新业务来说,能够做大做强得看母体给的资源多不多。在中国众筹项目TOP10中,淘宝只有1个项目入围,落后于京东(5个)、点名(2个)和众筹网(2个),资金规模上处于落后者位置。

淘宝众筹从淘星愿转型而来,但它并不会聚焦于硬件。京东聚焦于设计与硬件,淘宝众筹为大淘宝生态服务,还会关注动漫、影视、农业、公益、书籍等领域。不过,一个事实是,科技类众筹在淘宝效果更好,项目数量也在增加,或许是目前众筹用户更多是互联网重度用户有关。

对于硬件创业者来说,淘宝B店、C店与众筹打通、大淘宝流量如果能够导入还是十分有竞争力的。还有,金融业务同样是阿里的重中之重,三大战略之一。未来,淘宝众筹重要性可能会得到提升,硬件在赛跑之后会成为拳头类目。淘宝和京东的众筹大战会打得愈发激烈。

3、众筹网:金融属性最强的众筹

众筹网背后有网信金融集团和原始会这样的股权众筹,让创业项目从0-1万台,从1万到100万台甚至更远的路上都能得到资金支持,其主张为项目众筹资金的同时,还将资源、人才给众筹了。与京东相比,众筹网最核心的是在解决创业者所需的“钱”的问题。虽然在传播、营销、销售、制造等维度众筹网也在与上下游厂商合作,但在硬件领域的资源整合优势显然难以与京东匹配,鉴于众筹网专注于更后的环节,并不会与京东、淘宝等消费类平台构成激烈冲突。

4、点名时间:上游资源做限时抢购

点名时间曾经是最像KickStarter的众筹平台。点名时间今年宣布转型产品首发平台,弱化众筹属性,创始人甚至都刻意避开众筹相关的主题活动来弱化标签。在京东众筹上线之前,点名时间与京东是合作伙伴,现在两者已渐行渐远。

登陆点名时间会发现,其最新定位已悄然更换为“智能新品限时抢购”平台。再也不是披着众筹外衣的预售,而是实打实的做起了垂直电商,并糅合了已被验证成功的“限时”模式,只不过卖的不是尾单或者折扣,而是独家新品,核心优势则是此前做众筹所积累的上游创业者资源以及智能硬件用户资源。与电商大鳄京东、淘宝构成强烈的竞争关系,可谓虎口夺食。

5、知趣网:媒体切入社区再到电商

知趣网是专注于移动互联网和智能硬件的雷锋网旗下网站,雷锋网在华南地区有着较强的影响力和超过三年的行业积淀。其副总裁谢阗介绍知趣网(此前是Knewbi社区)基于雷锋网在智能硬件以及生产供应链上的报道和研究积累,开始转型推出自主品牌和联合品牌的产品。

“我们用搭积木的方式整合更多的供应链以及工业设计资源,把一些完成度在75%至95%的预研产品推至100%完成度,真正实现其产品化和商业化。借此,从众筹平台摇身一变成为更上游的品牌方。”

知趣网官方定位为智能硬件的发行商——就像音乐、图书、电影的发行商一样,核心职责是做产品包装、传播推广、整合营销,成为其联合品牌的产品可以得到更多资源支持,资源包括自家的媒介和社区资源,以及整合的第三方的合作资源。其首款联合品牌的产品是一款红酒智能瓶塞,目前已在知趣网上销售,未来还将推向京东和天猫等更大的电商销售渠道。

从定位可看到知趣网与其他各大平台的合作可能性会大过竞争。若要创业者一起玩,则要看所整合的资源的吸引力是否够大。

小结一下:

五大硬件综合服务平台中,京东和淘宝得天独厚的优势是做电商的积累,做金融的强烈诉求,虽然目前京东更加专注、硬件优势更明显,但如果淘宝众筹得到重视还是会与京东激烈交锋。众筹网则可专注做好金融这一个环节,不会面对点名时间与淘宝、京东竞争太过激烈的问题。知趣网选择的路差异化足够但也十分考量资源整合能力。总而言之,新一代硬件平台竞争只会越演越烈,但关键词均一致地落在了“资源整合”上。

最后

以上就是怕黑玫瑰最近收集整理的关于硬件众筹不死,五大玩家交锋的全部内容,更多相关硬件众筹不死内容请搜索靠谱客的其他文章。

发表评论 取消回复