声明:本文来自于微信公众号白鲸出海,作者:张凯然,授权热心网友转载发布。

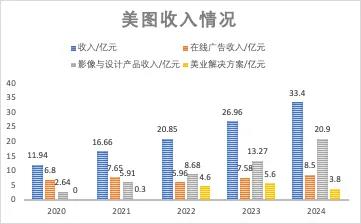

3月18日,美图发布2024全年业绩,全年收入33.4亿元人民币,同比增长23.9%,经调整归母净利润5.9亿元,同比增长59.2%。

2月10日,美图发布业绩预增公告,按非国际会计准则,美图2024年度归母净利润同比增长52%-60%(加上加密货币利润的话利润增长则达到103%-116%)。随后,美图的股价就开始了新一轮的上涨,2月19日达到了最高的6.5港元/股。随后股价虽有所下降,但时至今日市值仍达到了284.33亿港币,相比发布2024中期财报时,增长156%。

注 :推动美图市值增长还有一个原因,2024年12月4日,美图清仓了手中的加密货币资产,共获利7963万美元。获利金额的80% 通过特别股息派发给投资者,剩下20% 则用于公司日常运转,美图炒币,以获利离场告终。

“海外 ToC”获用户,“国内 ToB”取收入

注1(与上一次财报解读相同,如已了解,可忽略):根据最新财报,美图主要的收入四块,影像与设计产品(App 订阅、内购等收入)、美业解决方案(SaaS)、广告、其他(达人营销业务等,2023占比仅1.5%)。注2:美图已经将此前的 VIP 订阅收入和互联网增值收入重新核算为影像与设计产品收入,所以2022年之前的数据是我们按此方式加合而来的,与真实情况可能会有差异。

从各项收入来看,影像与设计产品的收入增速最快,达到了49.2%。在线广告收入提升28%,主要得益于程序化广告运营的优化,美业解决方案则被定位为“非核心业务”,仅会保留高毛利业务,以后在收入中的占比还会进一步下降。此前美图基本上是影像与设计产品 ToC,美业解决方面 ToB 的模式,但是现在影像与设计产品中其实也包含面向 B 端生产力场景的产品,例如美图设计室、开拍。

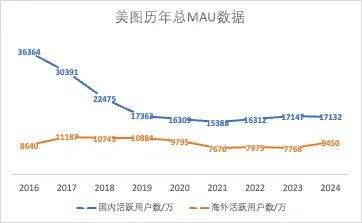

从用户方面来看,“生活场景”产品的 MAU 增长5.2%,2023年财报中,这个增速是-0.5%,而从市场来看,海外市场 MAU 数量增长21.7%,上一期年报中这个增速是-0.6%。所以从用户端看,海外 C 端用户量应该在2024年有一个不小幅度的增长。而生产力工具的同比增速为25.6%,达到2218万,成绩不错但相比2023年74.3% 的增速逊色不少。

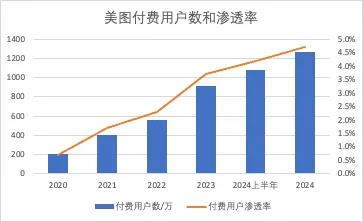

在商业化方面,国内生产力工具也取得了一定程度上的进展,根据财报数据与相应的陈述,本期财报的付费用户数达到1261万,付费渗透率4.7%,根据财报会议上的分享,美图在刚开始做订阅时对付费渗透率的预期是5%,目前已经非常接近了,而且由于更多生产力场景产品的加入,付费渗透率仍有上涨潜力。生活场景收入也有增长,但不是主要驱动力。

总体来看,相比于我们解读中期报告时得出的“国内面向 B 端做生产力工具且积极进取,海外通过老产品服务 C 端用户、相对保守”的结论。本次的核心观察是“海外生活场景产品取得进展,国内生产力产品取得收入,但海外生产力产品仍然需要时间”。

生活场景:

美图在 C 端重新找回了增长感觉

在面向生活场景的 toC 产品矩阵方面,美图依然是主打面向图片的4款产品,Meitu(美图秀秀)、BeautyCam(美颜相机)、BeautyPlus、AirBrush,以及面向视频场景的 Wink。

用户层面,5款主要 ToC 产品中,根据点点数据,BeautyCam 和 Wink 两款产品的 MAU 海外市场的增长比较明显,Meitu 在国内海外相对平稳、其他两款仅面向海外的产品有所下滑,但是由于其 MAU 的降幅都不大,所以美图所有产品在海外的 MAU 整体上保持增长。

收入上,图像领域是两升两降,根据点点数据,国内外都做的 Meitu 和 BeautyCam 收入增长,此前针对海外市场的 BeautyPlus 和 AirBrush 收入则出现下降。Wink 则是 MAU 和收入双增长。

综合以上观察,Meitu 的收入,以及 BeautyCam 和 Wink 的 MAU 和收入,是本次 ToC 产品的数据层面的亮点。

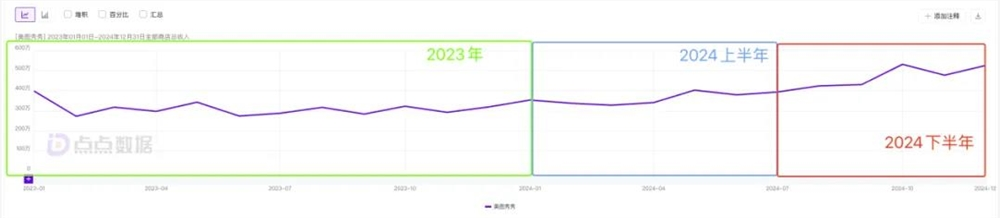

Meitu(上),BeautyCam(下)2023年

和2024年全球双端收入|图片来源:点点数据

先来看两款图像产品,收入增长最明显的 Meitu(美图秀秀)的收入呈现“三级跳”形态。BeautyCam 的收入则变化不那么大,核心动作仍在扩大用户盘子(我们下面讨论)。

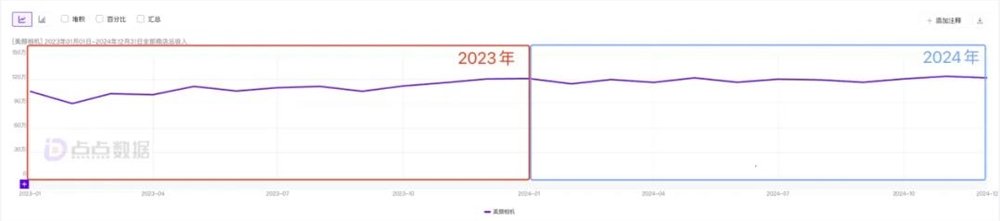

Meitu 的 App Store/Google Play

双端 ARPMAU|图片来源:点点数据

从 Meitu 的 ARPU 值来看,则更能清楚的看出趋势,2023年 Meitu 的全球双端 ARPMAU 值仅有0.03美金,而2024年12月,这个数值则上升到了0.07美金,翻了一倍有余。而能在 MAU 出现下滑的情况下,还能提升收入,这与 Meitu 融入 AI 功能和以及美图设计室的功能,带来的付费渗透率提升不无关系。

相比上一次选题观察到“加入市面上主流的/火过的 AI 功能”的动作不同,近半年来的美图发现“社媒热点”的嗅觉越来越敏锐了。比如在2024年12月左右,国内外社媒上“手心放烟花”的视频火了起来,拍摄者手捧各种颜色的闪粉,然后将这些闪粉吹向镜头,形成一个绚烂的光影效果。但是想要拍摄成功其实并不容易,不仅要购买闪粉,拍摄角度和吹闪粉的动作也都有一定的技巧,才能达成最好的效果,并不是能轻易完成的。

但美图发现了这一社媒风潮,迅速上线了相应功能。用户上传一张正面照片,就能在AI的帮助下得到效果相当不错的“手心放烟花”视频,在其他图像软件中,笔者并没有找到类似的功能。

而在 Meitu 中,与“手心放烟花”一样来自社媒爆款的 AI 功能还有很多,而且这些玩法大多都是“额外付费模式”,订阅了 VIP 用户也仅会提供每月1-2次免费使用的机会,靠这种变现模式,美图开始向下挖掘用户的付费潜力。

而 Meitu 的成功经验,也被美图移植到了其他产品中。上个月,我们曾在《靠着 ToB 没做成的功能,美图 BeautyCam 登顶东南亚多国下载总榜?》选题中分析过,BeautyCam(美颜相机)在印尼、泰国等市场靠 AI 换衣功能在东南亚爆火,并登顶多国榜单。CEO 吴欣鸿表示,这次增长是泰国社媒用户自发开始,团队在风潮起来之后,接力进行社媒增长,形成了良好的增长效果。根据点点数据显示以及美图透露,这波靠“AI 换装”功能引发的增长,让 BeautyCam 的 MAU 提升了2000万,海外 MAU 甚至超越了国内。

“找社媒热点,并通过上线 AI 功能或者下场运营,实现产品增长”是2024年的 Meitu 和2025年初的 BeautyCam 一以贯之的思路,也收到了不错的效果。

Wink全球双端MAU(上),

全球双端月收入(下)|图片来源:点点数据

除了图像产品之外,另一个亮点则是面向视频领域的 Wink。2024年,Wink 的全球双端 MAU 已经从2023年12月的642W 增长到了6月份的900W 左右,但是在下半年,Wink 的 MAU 并没有持续增长,一直在800-900万之间徘徊。但从收入上看,Wink 一直在稳步增长,到了百万美金月流水这个量级。

之前对中期财报的解读中,我们详细的观察了 Wink,它专注视频“变美”和画质修复,也更注重一键剪辑、快速成片,比剪映更傻瓜式的操作,来和剪映产品打出差异化。在国内,Wink 已经是排名第二的视频编辑 App,虽然市场占有率和剪映相比仍有非常大的差距;而在海外,日本等市场的榜单中已经能看到 Wink 的身影排在前列了。CEO 吴欣鸿表示,他希望 Wink 能像美图秀秀一样成为视频领域的流量入口。

说到 C 端的战略,吴欣鸿表示,C 端用户是美图的底盘,是流量入口,用户通过先接触 Meitu、Wink 等产品,认识美图,再一步步的基于自身需求,来使用美图其他产品线的产品。

生产力场景:美图设计室收入翻倍,

开拍稳步增长,但海外不会爆发

相比于 ToC 领域的积极进取,美图 ToB 领域的产品有点“不显山不露水”,新动作并不多。但是从美图业绩发布会的陈述看,国内生产力产品商业化继续之前的不错进展。而海外生产力产品的主旋律则是“调整”,美图对海外生产力工具的定义是:未来业绩增长的主要推动力,但不会在2025年呈现爆发式增长。

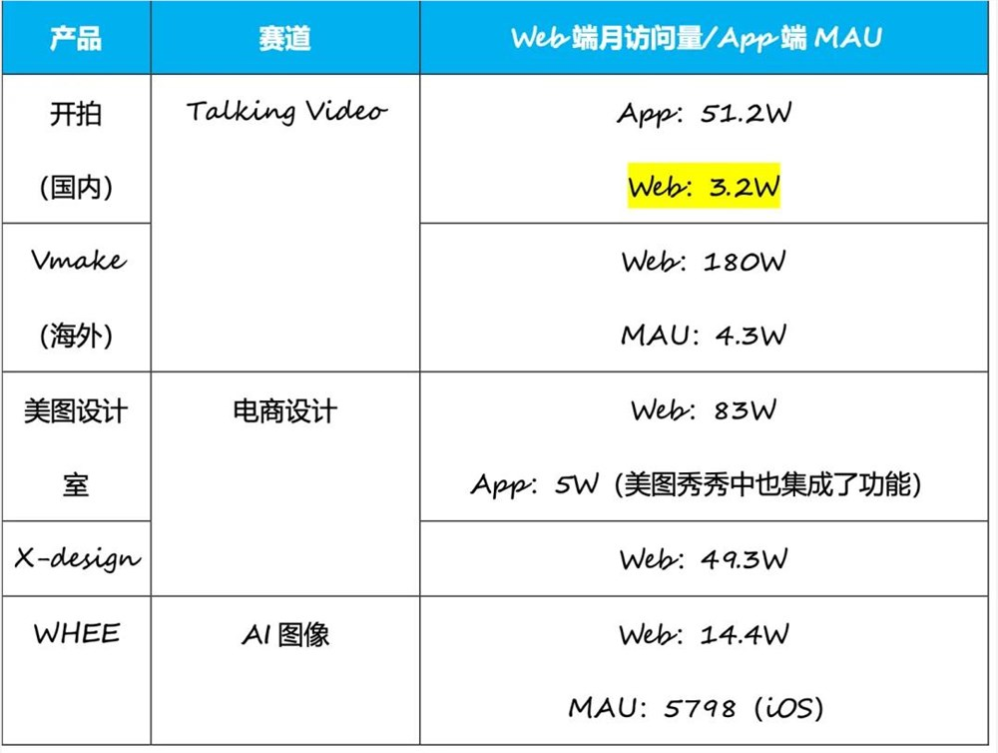

美图主要 ToB 产品总结,注:虽然是解读财报,但我们使用了最新数据来呈现最新变化 | 数据来源,Similarweb 和点点数据

相比2024年上半年占遍了各个生产力赛道,如今美图主要聚焦在电商设计和口播视频两个细分场景,主要的产品线是针对前者的“美图设计室 & X-design”和针对后者的“开拍 & Vmake”。CEO 吴欣鸿也表示,无论是 Talking Video 还是设计,美图目前都在围绕着“电商”这一大核心场景来设计产品,未来也会在这一场景中更深地挖掘需求,然后用美图的“核心能力”来匹配。

Talking Video: 开拍巩固头部位置,

Vmake用户量增长迅速

Talking Video 领域最大的变化就是,原本在海外做电商设计(产品图和模特图)的“Vmake”在 Web 端和 App 端均转向了 Talking Video,之前开拍的海外版“KapKap”也被重定向到了 Vmake 中,各产品的定位更加清晰了。

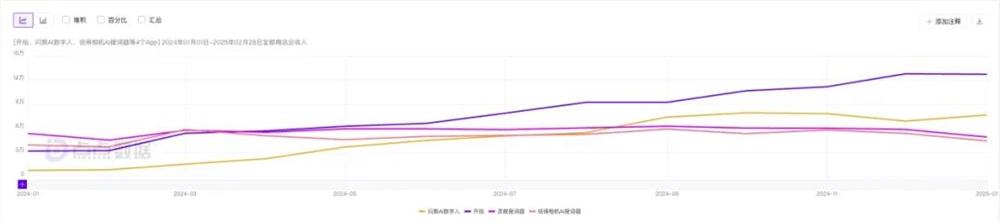

开拍2024.1至今的MAU数据,注:开拍仅在中国大陆及中国港澳台地区上架,上图呈现MAU不含国内安卓|图片来源:点点数据

国内的开拍在功能上相比8月份没有太大的变化,从移动端活跃用户看,开拍自去年9月起 MAU 出现了大幅提升,到11月已经突破50万,至今一直维持这一水平,而相比国内榜单上其他面向 Talking Video 场景的产品,开拍的用户数量优势越来越明显。

开拍2024.1至今的月流水数据|图片来源:点点数据

开拍2024.1至今的ARPDAU数据|图片来源:点点数据

而另一大亮点是付费渗透率,CEO 吴欣鸿表示,开拍的付费渗透率达到12.8%,是美图全线产品中数一数二的水平。所以我们能看到,开拍的月流水是在随着用户量的提升而稳步增长的,目前已经达到了12W 美金左右,在国内摄影与录像畅销榜上排在第11位,拉开了与其他几款国内产品的收入差距。虽然这个月流水,仍只是海外对标产品 Captions App 端的12% 左右,但我们能看到扎扎实实的进步。近期,开拍的 ARPDAU 也有了显著的提升。

开拍2024.10至今的MAU数据|图片来源:点点数据

而在海外,Vmake“转轨”Talking Video 的时间点大概是在11月份,从 App 端来看,截止2月份的4个月时间 MAU 已经从0提升到了4.3w,主要来自美国市场,月流水达到7800美金,增长速也是相当不错。

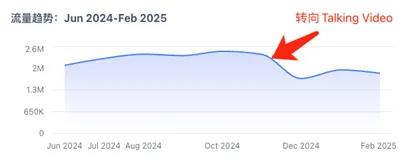

Vmake.com2024nian6月至今

访问量变化情况|图片来源:AIPure

而在 Web 端,Vmake 转轨之后流量出现了下滑,并稳定在了160-190万,但鉴于 Captions 的网站访问量也就是220万左右,其实两者差距并没有那么明显。

电商设计:国内维持细分

领域头部地位,海外重新起航

在海外的Vmake 转向 Talking Video 后,电商设计产品线就是国内美图设计室,国外 X-Design。

先看国内,根据摩根士丹利的研报,美图设计室2024年的收入达到2亿元(2765w 美元),毛利率达到60-70%,CEO 吴欣鸿也表示,美图设计室是美图史上增速最快的产品。

针对美图设计室的SVIP订阅权益

美图设计室拥有独立的 App 与 Web 端的产品,PC 和移动端的美图秀秀也可以使用相关功能,美图也推出了“粉钻 SVIP”通过素材和商用权益来卡美图设计室当中的付费点。由于从美图秀秀进入的用户我们没法观察到,所以我们就聚焦 Web 和 App 端的产品来进行观察。

根据非凡产研给出的数据,网站端美图设计室2025年1月的网站访问量为83万,相比2024年7月增长2万,从整体的生态位来看,排在美图设计室前面的均是平面设计产品和 AI 生图产品,美图设计室是国内电商设计的头部产品。

美图设计室新落地页(上),

美图设计室8月份的落地页(下)

相比于半年前的观察,美图设计室的主要变化是加入并优化了更多办公场景相关的功能,比如 AI 证件照/形象照、AI 海报等等,并且在主页上按照“电商/跨境电商”和“办公/营销”标签进行功能分类。算是在保留自身优势的情况下,开始向外扩圈的操作。

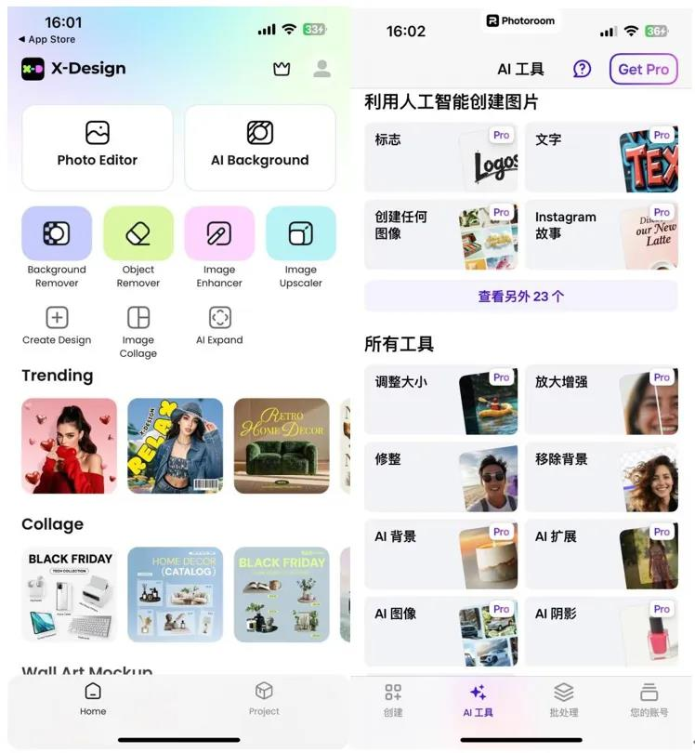

转轨前 Vmake 的功能界面(上),

X-design功能界面(下)

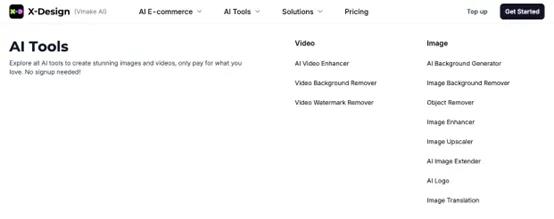

而在海外,X-Design11月正式推出,2月的网站访问量为49万,相比此前 Vmake 在做电商图片时的200万+访问量,还有很大差距。App 端从11月开始,每天能有800+ 的下载量,但由于分地区下载量过少,还不足以计算活跃用户数据。

从网页端看,相比之前的 Vmake,X-Design 在 UI 和功能上并没有什么太大的变化,仍然是“商品图”和“人台图变模特图”都做。在定位不变的情况下,X-Design 仍会面临此前 Vmake 一样的问题,商品图的用户基础与Photoroom 等竞品差距过大,后发产品切入市场需要足够深刻的需求洞察和差异化,模特图真正可用还要等技术突破,但从最近的技术进展来看,应用落地可能快有变化了。

X-design落地页(左)、Photoroom功能页面(右)

而 App 端的 X-Design 与网页端的定位有一些差异,主打去背景等修图方面的功能,也兼有一些社媒相关的设计功能,定位上与 App 端的 Photoroom 比较类似。

美图也承认,团队在很长一段时间内对于海外市场的认知并不深刻,Vmake 和 X-Design 更多的也是对海外成功产品的借鉴,内部也不太满意。而美图也正在将一些骨干成员派遣到海外的办公室,更切身洞察用户需求与海外市场情况,但是这仍需要时间,美图海外生产力工具的爆发点远远没有到来。

写在最后

总体来看,相比于上一次对中期财报的解读,美图在 ToC、ToB 端其实都有所动作,说实话取得的成绩也相当不错,在商业化上,“目前海外仍是更具想象力的市场”,作为一家有多年出海历史且做出过成绩的图片公司,撬动海外市场,并获得更好的收入,仍是他们亟需解决的问题。但好迹象是,国内生产力场景的收入也在上升。

(举报)

发表评论取消回复