声明:本文来自于微信公众号 刺猬公社,作者:陈梅希,授权靠谱客转载发布。

“红果太厉害了,明年就是免费短剧的天下了。”2024年底,一位短剧行业资深从业者向刺猬公社(ID:ciweigongshe)感叹。

如同短剧中快速推进的剧情一般,短剧行业的发展也仿佛开了三倍速。

")

当外界还在讨论短剧定义时,小程序短剧用单部流水破亿的成绩迅速点燃市场;

当外界还在拆解端原生、IAA (In-App Advertisement)、IAP (In-App Purchase)等短剧主流变现模式孰优孰劣时,一个亿级MAU的短剧APP已经诞生,并迅速打破了此前的短剧行业格局。

免费短剧已在爆发前夕,这几乎是整个短剧行业的共识。

而免费短剧时代的到来,改变的不止是商业模式:它还将重塑短剧的用户结构,继而倒推上游,改变内容供给。

2024年3月,刺猬公社曾统计分析过6000部短剧的标题,彼时,排在前列的关键词是总裁、重生、闪婚、离婚、夫人、归来、娇气、豪门、战神、首富等;而到现在,打开红果短剧的新剧榜,除了“闪婚”和“离婚”还频繁出镜,其余关键词均已退居二线,《月色不晚》《银汉迢迢》等“含蓄风”的“高级”标题已占据榜单半壁江山。

旧的行业,新的黑马

从内容视角看,短剧行业已经红火很久了;但从独立应用的视角看,红果短剧绝对称得上2024年短剧APP中的黑马。

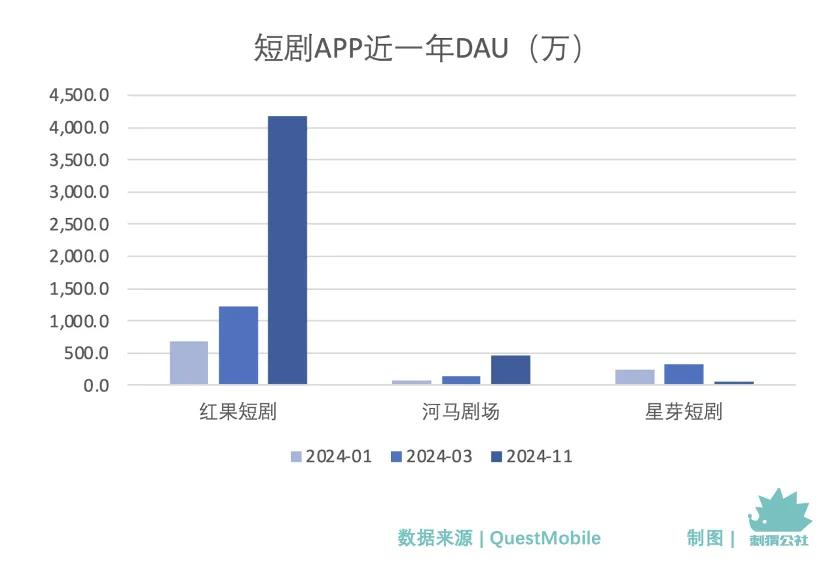

根据QuestMobile数据,2023年8月正式上线后,红果短剧只用一年左右的时间,就完成了DAU从0到3000万的增长,迅速和其他独立短剧APP的用户规模拉开差距。

2024年11月,红果短剧DAU突破了4000万,且仍在高速增长中。

月活跃用户方面,红果短剧在2024年9月破1.2亿,进入亿级MAU俱乐部。截至2024年11月,其MAU已高达1.4亿。作为对照,红果短剧的“水果系”前辈西瓜视频(注:起初被命名为头条视频)于2016年9月上线,用了近3年斩获1.31亿DAU。

有消息称,字节曾为红果短剧设定年底冲刺1亿DAU的目标。从目前的增速看,1亿DAU不算天方夜谭,但实现的时间节点可能是2025年上半年。

从入场时间看,红果短剧并没有明显的先发优势。2023年8月正式上线时,以付费模式为主的小程序短剧已坐拥40亿市场规模,其他免费短剧APP也在数月前开始陆续问世。但在红果上线半年后,问题就从谁能在免费短剧领域跑出来,变成了红果会不会一家独大。

接近红果短剧人士向刺猬公社透露,红果的团队不大,不算产品研发,运营团队只有四十来人,但“团队非常能打”。红果短剧的实际负责人,也是番茄小说负责人张超,接触过他的人评价他“非常聪明,逻辑性很强,擅长抓核心问题”。

“能打”反映在实际业务中,就是高效和敏捷。尽管背靠大公司字节跳动,但与红果团队合作过的行业人士普遍评价,红果没有大公司病,涉及立项和内容,其他平台的审核反馈时间“以月为单位”,但红果“按分钟算”。

拥有“能打的团队”固然重要,但对一个免费短剧APP来说,最重要的核心资源只有两个:流量和内容。前者决定了能否拉来用户,后者决定了能否留住用户。

而流量和内容,对字节来说都是可以花钱换来的东西——内容的采买或制作需要花钱,流量在一个信息流平台等同于钱。于是,问题从怎么做,转换为了要不要做。

从红果当前的发展势头看,字节选择了全力下场。

字节不敢错过免费短剧

涨势迅猛的红果短剧,是整个字节生态系统“喂”出来的。

内容供给方面,在今年11月的微短剧大会上,红果短剧版权合作负责人袁子超透露:“我们已经与400多家版权方达成内容合作,上线的短剧超过1.5万部。此外,每个月还保持上千部新剧增长速度。”

这1.5万部短剧储备中,既有此前的爆款付费短剧、在红果首发的独家短剧,也有由红果牵头的自制短剧。

其中,红果自制短剧的IP内容主要来自番茄小说,比起其他需要外购版权再完成改编的制作平台,红果在自制剧上需要花费的时间成本更低,制作流程也更快。版权费用则会根据广告收入分成,以“集团版权费用”的名目,直接按月打到小说作者的账户中。

像《十日终焉》这样的超级IP,寻求的是版权费用更高、制作周期更久的长剧合作;而大批量来自短剧的需求,则给平台的中腰部IP提供了影视化契机。对字节来说,免费网文-免费短剧,可以形成内容生态链。虽然短,但比单一网文或短剧产品更具有生命力。

那么,曾经需要花钱才能看到的付费短剧,为什么也愿意上架红果短剧,让用户免费看?

因为在原有模式下,付费短剧的售卖周期很短暂。即便再火的短剧,一段时间后,愿意付费的目标用户耗尽,投流能带来的成交迅速下滑,难以逃离“网盘见”的结局。如果卖给短剧平台,制作方还能拿到源源不断的分成收益,优质的存量内容可以不断获得新用户,拉长生命周期,放大长尾收益。这笔钱当然不赚白不赚。

随着红果短剧用户规模飞速增长,红果每月能提供的分账金额已超过2.5亿,单月分账超百万的短剧也越来越多——剧方甚至不用再投流,制作费用构成了主要成本。因此,对所有制作方而言,能降低成本、提升收益的免费短剧模式充满诱惑力。

短剧从业者不敢错过红果短剧,而字节也不敢错过免费短剧的风口。

在内容供给之外,字节对红果最大的“投喂”在于流量。

抖音是红果获取新用户的主要阵地,虽然抖音和红果同属字节旗下,但红果在抖音投流获客,并非外界想象中的成本低廉,或是把钱“从左裤兜掏到右裤兜”。流量在信息流平台是明码标价的,为了保障内容生态的健康,自然流量、电商流量、广告流量等不同类型的流量都有比例限制——流量多卖给红果一点,就要少赚一笔其他客户的钱。

在抖音的大流量池中,红果可以获得精准流量:刷到短剧内容、愿意下载红果APP的,本就是短剧的中重度用户。流量越精准,后期的用户留存就越好做,有媒体在报道中提到,红果短剧人均单日使用时长已达1.38小时。

而爱看短剧的用户,和抖音影视碎切、剧情号等垂类用户是高度重合的,让红果短剧APP抢占这一部分用户的时间,可能会导致抖音相关垂类的消费时长下跌。

如果光盯着抖音数据,可能会认为这对抖音是笔亏本买卖。但站在字节跳动的视角看,剧情号、影视综,本就是抖音内容生态里变现能力较差的垂类,而如果这部分流量流向红果,支撑起一个亿级DAU的独立APP,则将撑起另一套丰富度不亚于抖音的变现体系。

在红果APP的商业化中,最直接的变现方式是信息流广告。短剧单个内容间的连续性强,且信息密度高、暂停节点多,用户的认知是“我是为了看下一集看广告”,而不是“平台非要给我推广告”。

在抖音等普通信息流平台,用户刷到广告可以一秒划过;但在免费短剧平台,如果用户需要看完广告才能解锁内容,客户的广告将得到完整展现——这种逻辑高度类似于同样主打免费的番茄小说。

而红果想做的生意显然不止广告。

目前,红果短剧内虽然还没有电商的一级入口,但电商体系已和抖音打通,使用抖音账号登录后,可直接在红果短剧内查看购物车或下单购物。

未来,电商、端原生广告、打赏、甚至类似Dou+的服务,都可能成为红果短剧多元变现能力的一部分。

红果短剧能变成字节的另一个“现金牛”吗?答案是不一定。

但对字节来说,宁愿高估,不能错失。

在付费短剧时代,作为最大分发平台,抖音本就能在源源不断的投流动作中获得收益。字节不惜放弃一部分投流收益,也要把红果短剧“喂”大,一方面是不想错失免费短剧业务可能蕴藏的巨大机会,另一方面则是不愿看到一个亿级DAU潜力的短内容产品出现在字节系统外。

试想一下,如果红果短剧来自竞对或是创业公司,此刻的抖音应该已经被无数媒体放在擂台上,一遍遍接受新生力量的攻擂了。

内容产品有多强的爆发力,字节跳动比谁都更清楚。

留给付费短剧的时间不多了

前文谈到了短剧从业者为什么不敢错过红果,以及字节为什么不敢错过免费短剧。回到起点,用户为什么愿意用红果?

最大的理由当然是免费。

早在小程序短剧爆火之际,就有许多人质疑过付费短剧的本质是冲动消费。动辄一百块一部的短剧,买单者的人群画像非常单一——要么不会找盗版,要么不屑找盗版。其中,前者又占了多数。

而在红果,用户不仅不用花钱,还有可能小赚一笔。“看剧赚金币”,这是互联网内容产业上一个时代留下的增长利器了,到现在依然管用。

其次,付费和免费短剧目前对用户来说没有差异化体验。

内容上,红果几乎是当前短剧库存最丰富的产品。单一短剧的用户粘性本就没有长剧和电影高,当有充足的免费替代品时,用户冲着某一部剧单独付费的意愿就会降低。更何况,原本付费的短剧,等一等也可能出现在免费列表里。

产品体验上,红果出自有“APP工厂”之名的字节跳动,从交互到UI设计,都有基本的保障,不会拖内容的后腿。在用户规模进一步扩大后,首先受到影响的就是还在做付费短剧的和卖付费短剧网盘资源的。

水温的变化,行业往往比用户更早发现。一些短剧制作公司,将在明年暂停付费短剧的开发,全力制作免费短剧。

对制作方来说,从付费模式转变到免费模式,内容逻辑和盈利逻辑都变了。

付费时代,因为要刺激用户“冲动消费”,短剧制作方把“卡点”视作剧情中最重要的环节,不断在需要用户付费的地方设置悬念、制造冲突。

到免费时代,卡点不再像过去那样重要,制作方反而需要在意故事的连续性和人物的完整性,把用户留到最后一集,才能将广告分成收益最大化。

付费时代,投流费用占据成本的最大头,制作成本反而占比不高。到免费时代,由于红果走的是自然流量+广告变现的模式,短剧制作方不再需要自己花钱投流,而是要提高制作水准,争取在自然流量中跑出来,获得最大化的分润收益。

随着红果的疯狂增长,留给付费短剧的时间不多了。

红果的对手想必也不是付费短剧。它的对手是谁,取决于它最后的DAU落点,到底是8000万、1亿还是2亿。

(举报)

发表评论取消回复