文章目录

- 教程笔记概述

- 本文阅读先决条件

- 内容总结

- MSE(mean square error)

- 二分类任务的混淆矩阵Confusion matrix

- F1-score以及多分类的混淆矩阵Confusion matrix

- 混淆矩阵小结

- ROC curve(Receiver Operating Characteristics受试者工作特征)

- AUC

- Kappa statistic

- 损失函数简介

- 分类时随机时的损失函数

- 偏差方差分解

- Error vs flexibility

- 总结

教程笔记概述

来源于课程MA429,讲述统计机器学习。是算法工程师的基础。

本文阅读先决条件

阅读并尽可能理解intro naive bayes.pdf这个课件。

内容总结

MSE(mean square error)

数理统计中均方误差是指参数估计值与参数值之差平方的期望值,记为MSE。MSE的值越小,说明预测模型描述实验数据具有更好的精确度。

MSE可以用来评价回归任务,也可作为损失函数。

二分类任务的混淆矩阵Confusion matrix

课件里说得很清楚了。

主要是根据TP、TN、FP、FN延伸出来的几个概念。

Success rate, accuracy:

Error rate = 1 - accuracy

这里的召回率(recall,Sensitivity,hit rate,true positive rate)比较重要,也就是所有实际的正例里正确识别的正例比例。

Tip:为什么有这些指标,因为不同场景下对分类的要求不同。比如战斗机要宁杀错不放过,TP高重要,FN多的话比较糟糕,FP找错对象,杀成了鸟。这种情况可以容忍。

F1-score以及多分类的混淆矩阵Confusion matrix

多分类混淆矩阵

f1-score等公式

多分类中f1-score对每个类别取平均值

recall 体现了分类模型H HH对正样本的识别能力,recall 越高,说明模型对正样本的识别能力越强,precision 体现了模型对负样本的区分能力,precision越高,说明模型对负样本的区分能力越强。F1-score 是两者的综合。F1-score 越高,说明分类模型越稳健。

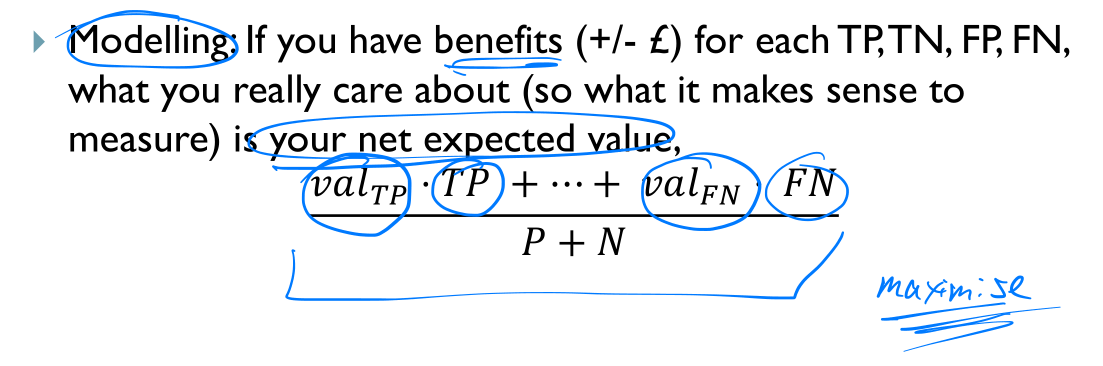

混淆矩阵小结

实际建模过程中,我们的最终目的是找到一个符合我们标准的分类器。这个标准就是混淆矩阵制作的最大化或者最小化某个函数。

ROC curve(Receiver Operating Characteristics受试者工作特征)

直接看西瓜书。

真正例率和假正例率为什么是正相关的?

如果认为都是正例,则FN和TN都为0,也即预测的反例都为0.所以TPR和FPR都是1。

如果认为都是正例,则FP和TP都为0,也即预测的反例都为0.所以TPR和FPR都是0。

AUC

直接看西瓜书,ROC下面的面积

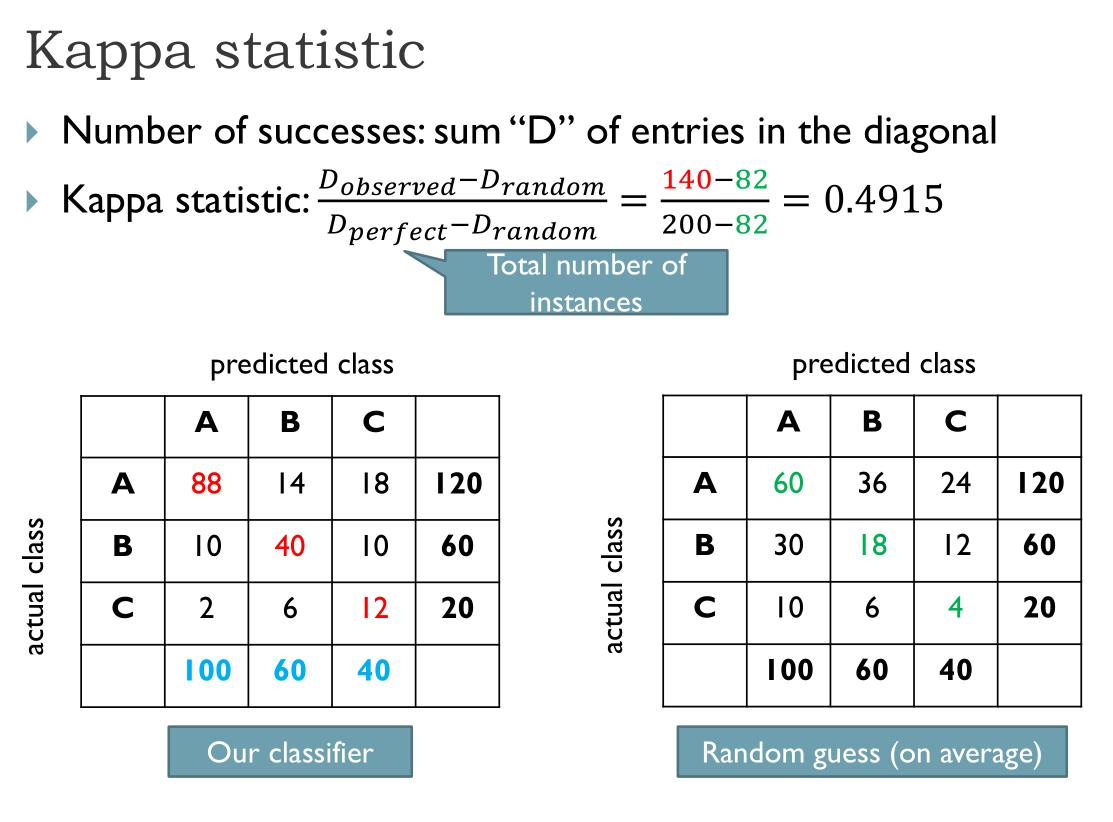

Kappa statistic

损失函数简介

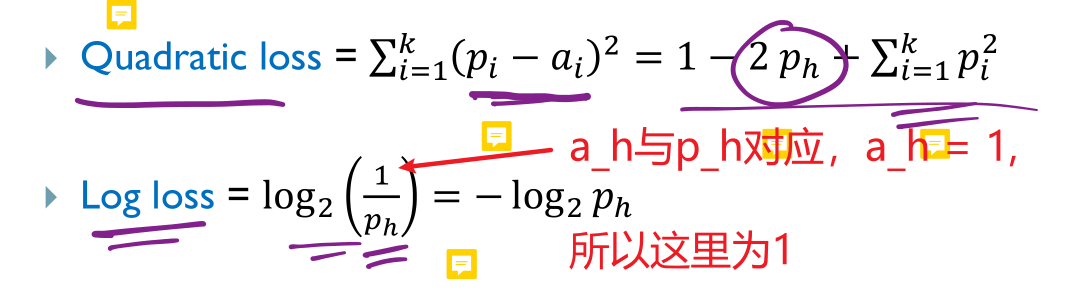

真实的损失函数很多种类,这里老师给的是针对分类任务的两个损失函数的刻画。

一个k分类任务,总共有k类,分类器分类完毕之后,所有样本中分到第i类的概率是

P

i

P_i

Pi,

但实际上,样本中第i类分类的概率应该是

a

i

a_i

ai,本课件中设置只有为

a

h

a_h

ah,其他类别概率为0。那么也就希望预测后,

P

h

P_h

Ph尽可能大。

提出了两种损失函数:

分类时随机时的损失函数

相同的属性却具有不同的类别。此时添加随机概率

p

i

∗

p_i^*

pi∗。

这里看不大懂了。有大手子教教我:

偏差方差分解

西瓜书里有

这个是本节课重点。

首先,有很多数据对

(

x

,

y

)

(x, y)

(x,y),输入x和对应的标签y,一个x可能对应多个y,因为随机噪声的影响。那么假设x和y的实际模型是:

y

=

f

(

x

)

+

ε

(

x

)

(1)

y=f(x)+varepsilon(x) tag{1}

y=f(x)+ε(x)(1)

注意这里的

f

f

f是实际的模型,是无法观测的,

ε

(

x

)

varepsilon(x)

ε(x)就是噪声。那么,对于一个给定的x,

f

(

x

)

f(x)

f(x)是固定的fixed,但是噪声

ε

(

x

)

varepsilon(x)

ε(x)不固定,我们可以认为噪声是x的函数,x大则噪声大,所以固定的f加上不固定的噪声,可能会导致相同的输入有不同的输出。

此外,噪声的平均值,也就是噪声的期望

E

(

ε

(

x

)

)

=

0

E(varepsilon(x) )= 0

E(ε(x))=0

我们的评估函数和评估值(也就是模型):

y

^

=

f

^

T

r

a

i

n

i

n

g

(

x

)

(2)

hat{y}=hat{f}_{Training}(x) tag{2}

y^=f^Training(x)(2)

(2)公式中的帽子(^)就代码这是预测值,和实际值有差别。然后这个模型函数

f

^

T

r

a

i

n

i

n

g

hat{f}_{Training}

f^Training是来自于训练数据的预测函数,并且可以有很多个训练出来的预测函数。在具体某一次训练中学习到的这个预测函数是固定的。

平均误差是:

M

S

E

=

E

(

y

^

−

y

)

2

=

E

(

f

^

T

r

(

x

)

−

f

(

x

)

−

ε

)

2

(3)

begin{aligned} M S E &=E(hat{y}-y)^{2} \ &=Eleft(hat{f}_{Tr}(x)-f(x)-varepsilonright)^{2} end{aligned} tag{3}

MSE=E(y^−y)2=E(f^Tr(x)−f(x)−ε)2(3)

也就是说,在测试集里,有很多个(x, y),我们的模型都是固定的,所以也能得到很多个(x, y_hat),y_hat - y再去计算均值。就可以知道在测试集上的平方误差。

在这里的随机误差,来源于两项,一是不同训练数据训练方法得到的评估函数是不同的,二是噪声每次不同。

下式为公式3:

M

S

E

=

E

(

[

f

^

T

r

a

i

n

i

n

g

(

x

)

−

f

(

x

)

]

−

ε

)

2

(3)

MSE=Eleft(left[hat{f}_{Training}(x)-f(x)right]-varepsilonright)^{2} tag{3}

MSE=E([f^Training(x)−f(x)]−ε)2(3)

首先有期望的公式:

E

(

A

−

B

)

2

=

E

(

A

2

+

B

2

−

2

A

B

)

E(A-B)^{2}=Eleft(A^{2}+B^{2}-2 A Bright)

E(A−B)2=E(A2+B2−2AB)

=

E

(

A

2

)

+

E

(

B

2

)

−

2

E

(

A

)

E

(

B

)

(期望的平方分解)

=Eleft(A^{2}right)+Eleft(B^{2}right)-2 E(A) E(B) tag{期望的平方分解}

=E(A2)+E(B2)−2E(A)E(B)(期望的平方分解)

假设AB是相互独立的:

E

(

A

)

E

(

B

)

=

0

E(A) E(B) = 0

E(A)E(B)=0

此外 :

E

(

ε

2

)

=

V

a

r

(

ε

)

E(varepsilon^2) = Var(varepsilon)

E(ε2)=Var(ε)

所以由期望的平方分解继续推导公式:

M

S

E

=

E

(

f

^

π

(

x

)

−

f

(

x

)

)

2

+

E

(

ε

2

)

−

2

E

(

f

^

π

(

x

)

−

f

(

x

)

)

E

(

ε

)

MSE = Eleft(hat{f}_{pi}(x)-f(x)right)^{2}+Eleft(varepsilon^{2}right) - 2Eleft(hat{f}_{pi}(x)-f(x)right) E(varepsilon)

MSE=E(f^π(x)−f(x))2+E(ε2)−2E(f^π(x)−f(x))E(ε)

又

E

(

ε

)

=

0

E(varepsilon) = 0

E(ε)=0且

E

(

ε

2

)

=

V

a

r

(

ε

)

E(varepsilon^2) = Var(varepsilon)

E(ε2)=Var(ε)

所以:

M

S

E

=

E

(

f

^

π

(

x

)

−

f

(

x

)

)

2

+

E

(

ε

2

)

(4)

MSE = Eleft(hat{f}_{pi}(x)-f(x)right)^{2}+Eleft(varepsilon^{2}right) tag{4}

MSE=E(f^π(x)−f(x))2+E(ε2)(4)

继续定义:

f

^

ˉ

(

x

)

=

E

(

f

^

T

r

(

x

)

)

bar{hat f}(x)=Eleft(hat{f}_{Tr}(x)right)

f^ˉ(x)=E(f^Tr(x))

也就是说,

f

^

ˉ

(

x

)

bar{hat f}(x)

f^ˉ(x)是对于所有训练集的预测函数的均值,它是固定constant的,不是随机的。

在这里,我们加一个

f

^

ˉ

(

x

)

bar{hat f}(x)

f^ˉ(x)再减一个

f

^

ˉ

(

x

)

bar{hat f}(x)

f^ˉ(x),

M

S

E

=

E

(

[

f

^

T

r

a

i

n

i

n

g

(

x

)

−

f

^

ˉ

(

x

)

]

+

[

f

^

ˉ

(

x

)

−

f

(

x

)

]

)

2

+

V

a

r

(

ε

)

(5)

MSE=E([hat{f}_{Training}(x) - bar{hat f}(x)] + [bar{hat f}(x) - f(x)])^{2} +Var(varepsilon) tag{5}

MSE=E([f^Training(x)−f^ˉ(x)]+[f^ˉ(x)−f(x)])2+Var(ε)(5)

右边这一项,

[

f

^

ˉ

(

x

)

−

f

(

x

)

]

[bar{hat f}(x) - f(x)]

[f^ˉ(x)−f(x)]是constant,对于一个给定的x,这个表达式是恒定的,不是随机的,因为既没有噪声,也没有训练数据噪声的影响。

继续利用期望的平方公式,

这里,显然

E

(

f

^

T

r

a

i

n

i

n

g

(

x

)

‾

−

f

^

‾

(

x

)

)

Eleft(underline{hat{f}_{Training}(x)}-overline{hat{f}}(x)right)

E(f^Training(x)−f^(x))为0,每个值减去平均值的期望就是0,所以2E(A)E(B)为0,另外,

[

f

^

ˉ

(

x

)

−

f

(

x

)

]

[bar{hat f}(x) - f(x)]

[f^ˉ(x)−f(x)]是常数,所以

E

[

f

^

ˉ

(

x

)

−

f

(

x

)

]

=

[

f

^

ˉ

(

x

)

−

f

(

x

)

]

E[bar{hat f}(x) - f(x)] = [bar{hat f}(x) - f(x)]

E[f^ˉ(x)−f(x)]=[f^ˉ(x)−f(x)]

最后化解为:

M

S

E

=

E

(

f

^

T

r

a

i

n

i

n

g

(

x

)

‾

−

f

^

‾

(

x

)

)

2

+

(

f

^

ˉ

(

x

)

−

f

(

x

)

)

2

+

var

(

ε

)

MSE = Eleft(underline{hat{f}_{Training}(x)}-overline{hat{f}}(x)right)^{2}+(bar{hat{f}}(x)-f(x))^{2}+operatorname{var}(varepsilon)

MSE=E(f^Training(x)−f^(x))2+(f^ˉ(x)−f(x))2+var(ε)

也就是说,MSE这个误差可以叫作泛化误差,由方差、偏差的平方以及噪声组成。

E ( f ^ T r a i n i n g ( x ) ‾ − f ^ ‾ ( x ) ) 2 Eleft(underline{hat{f}_{Training}(x)}-overline{hat{f}}(x)right)^{2} E(f^Training(x)−f^(x))2是方差,可以写作 V a r ( f ^ T r a i n i n g ( x ) ‾ − f ^ ‾ ( x ) ) Varleft(underline{hat{f}_{Training}(x)}-overline{hat{f}}(x)right) Var(f^Training(x)−f^(x)),也就某次训练函数值和平均训练函数值的波动程度。刻画了不同训练数据扰动造成的影响

偏差

(

f

^

ˉ

(

x

)

−

f

(

x

)

)

(bar{hat{f}}(x)-f(x))

(f^ˉ(x)−f(x)):期望预测和真实结果的偏离,算法的拟合能力

噪声:期望泛化误差的下界,越高则任务越难。

希望偏差和方差都小。

Error vs flexibility

课件里说的flexibility说的应该就是对训练数据的拟合程度,越高,在测试数据的误差可能就越大。

所以,偏差越小,越flexibility

总结

朴素贝叶斯不难,关键是找一些例子,仔细计算,走一遍流程。这个PPT就不错。

最后

以上就是虚幻枕头最近收集整理的关于统计机器学习(三)性能度量的全部内容,更多相关统计机器学习(三)性能度量内容请搜索靠谱客的其他文章。

发表评论 取消回复