游戏分类与市场分析

一、游戏分类方法

主要参考文档:https://www.zhihu.com/question/20258751

现如今世界上并没有统一权威的游戏分类方法,目前的分类主要还是依靠制作商和玩家的经验。

-

动作类

动作类游戏的核心玩法是利用玩家的条件反射而不是逻辑思考,最终非胜即败。这一类游戏主要付费点是游戏开始时额外的能力或者角色的外观、皮肤等。

子分类:

1)跳台类:《超级幻影猫》《纸片少女》

2)射击类:《穿越火线》《绝地求生》

3)竞速类:《QQ飞车》《狂野飙车》

4)音乐类:《节奏大师》《QQ炫舞》

5)格斗类:《拳皇》

6)跑酷类:《神庙逃亡》《地铁跑酷》

7)IO类:《黑洞大作战》

-

角色扮演类(RPG, Role Playing Game)

几乎所有的 RPG 游戏都有“等级”的设定,有很强的故事性和明确的世界观,有一定的装备和各类属性,玩家只需要打怪(打本)升级,融入游戏世界内即可。

按照风格可大致分为三类:欧美 RPG,“D&D”风格(龙与地下城);以中国神话传说或武侠元素为内核的中式 RPG,如《仙剑》;日式风格的RPG。

这一类游戏的主要付费点是:道具能力(最核心营收)、角色外观、皮肤等。

子分类:

1)RPG:《刺客信条》《轩辕剑》

2)动作类(ARPG):《剑网3》《原神》

3)多人在线角色扮演(MMORPG):《传奇世界》

4)战棋类(SRPG):《侠客风云传》

5)模拟类(RPGS):《模拟山羊》

6)回合制(TRPG):《神武》

-

冒险类(AVG)

这一类游戏通常是故事叙述式游戏、或者交互类游戏。

早期的冒险类游戏主要是文字冒险游戏,比如攻略 NPC (如《恋与制作人》)或者讲述一段故事(如《叙事曲》),后来各类冒险题材的游戏如《古墓丽影》《神秘海域》等,也被归类为冒险类游戏的子分支。

这类游戏主要付费点在于角色解锁收费(抽卡),DLC 收费。

子分类:

1)文字冒险:《地下城堡:炼金术士的魔幻之旅》

2)恋爱冒险:《恋与制作人》

3)沙盘冒险:《我的世界》

4)解谜冒险:《银河历险记》《纪念碑谷》

5)动作冒险:《饥荒》

-

模拟经营类(SIM)

此类游戏通常给予玩家较高的自由度建造定制化的世界。

该类游戏付费点在于解锁外观,额外的展示型道具,有限的建设材料和资源。

子系列:

1)Maxis 系列模拟游戏:《模拟城市》《模拟人生》

2)开罗系列模拟游戏:《豪华大游轮物语》

3)农场养成类:《模拟农场》《卡通农场》

4)三消类:《梦幻花园》

5)现实模拟类:《Goat Simulator》

6)养成类:《票房大卖王》

-

策略类与即时策略类(RTS)、多人在线战术竞技(MOBA)

玩家利用一定的策略与 AI 或其他在线玩家对战以取得胜利。

该类的付费点在于角色外观及微量属性提升。大额的能力付费会造成游戏衰亡。

1)经典策略类:《瘟疫公司》《部落冲突》

2)单机策略类:《家园》

3)MOBA 类:《王者荣耀》《英雄联盟》

4)IO 类:《球球大作战》

-

休闲益智类

1)三消类:《开心消消乐》

2)连珠:《祖玛》

3)多种类型混合:《梦幻花园》《智龙迷城》

4)卡牌:《刀剑乱舞》

-

严肃游戏

不以娱乐为主要目的,主要进行教育、职业训练、社会公益的游戏类型,有较为明确的用户群体,非营收导向。

1)教育类:《信任的进化》

2)职业训练类:《模拟飞行》

3)社会公益类:《This war of mine》

4)科普类:《榫卯》《陶艺》

二、全球手游市场概述

样本说明:2021年一月至2022主要进行教育、职业训练、社会公益的游戏类型。年6月全球26个地区,选取他们 Apple,App Store 和 Google Play 的免费榜和畅销榜 Top 500 应用,游戏分类以应用市场分类为准。由于 Android 平台数据统计难度较大,本报告中中国应用市场相关的所有数据均为 iOS 端数据。

以下数据均来自 OpenMediation 企划部《2022年年中全球手游市场报告——疫情第三年,游戏发展触顶,如何破局?》

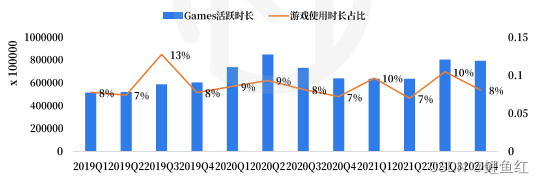

随着新冠疫情在全球范围的影响,移动端游戏的活跃度呈现负增长态势。

在全球移动应用使用市场增长的前提下,游戏应用的使用市场不升反降,被各种社交通讯、娱乐类应用抢占了用户的时间,与2021同期相比,DAU(每日活跃用户数量)下降了约 8%。

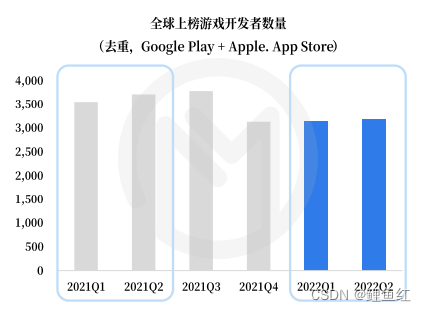

2022年上半年全球游戏数量相较去年同期减少近3000款,以腰尾部游戏居多,腰尾部厂商没有足够的资金维持疫情带来的冲击,生存困难,全球游戏厂商减少约 1/5。

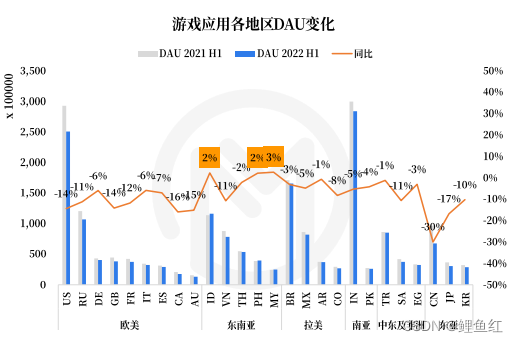

一些头部市场如美国、俄罗斯、中国(iOS)用户缩水较为严重,其中中国(iOS)受版号影响较大。仅有增长的三个地区均来自东南亚,分别是印尼、菲律宾和马来西亚。

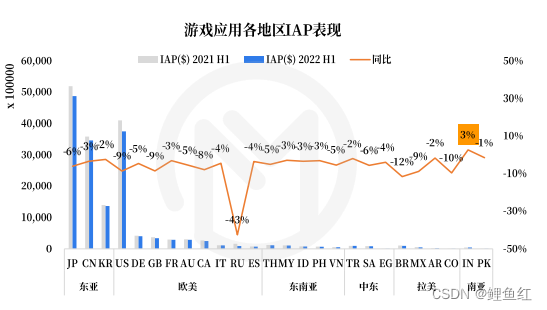

游戏营收方面,日本总体收益超过美国,主要原因是美国用户偏爱休闲向游戏,此类游戏氪金程度较低,且多为混合变现;日本用户则更加钟爱中重度游戏,氪金较普遍。俄罗斯 IAP 骤减 43%,进入游戏寒冬。唯一保持增长的地区是印度,增长源是新游《Garena Free Fire MAX》和《BATTLEGROUNDS MOBILE INDIA》

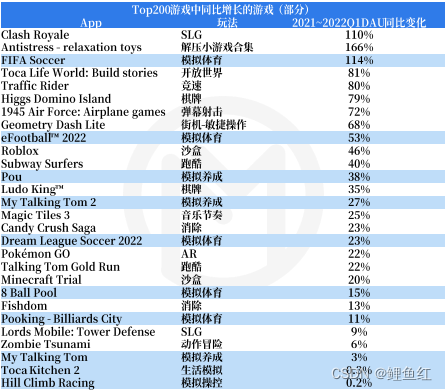

分析2021年第一季度 Top 200 的游戏,其中只有 50 款游戏保持 DAU 增长,这说明游戏也转入了存量时代,开发者不得不更多关注培养用户的 LTV(生命周期价值)。在保持 DAU增长的游戏中,模拟玩法最为集中。增长超 50% 的游戏类别有 SLG、模拟体育、开放世界、弹幕射击、棋牌、小游戏合集。街机玩法。

三、全球游戏市场玩法机会分析

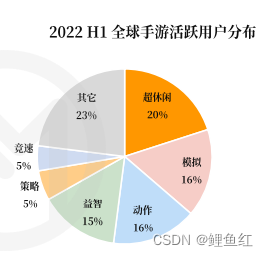

2022上半年,游戏市场表现出明显的缩水,头部集中度进一步提高。

在众多游戏玩法中,超休闲游戏的用户规模最大,占据头部活跃用户的20%,但是此类游戏用户流失严重,DAU 衰减在众多游戏类别中最为严重。

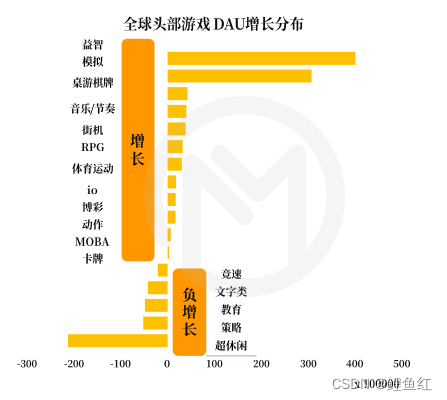

以模拟和益智为主的休闲类游戏是游戏市场常青树,且用户数量增长明显。

动作类游戏凭借跑酷和 FPS/TPS 细分玩法,占据 Top 3 席位,DAU 稳中有进;

体育运动、桌游棋牌等小众玩法受到用户喜欢,DAU 稳中有进。

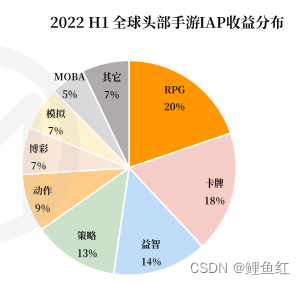

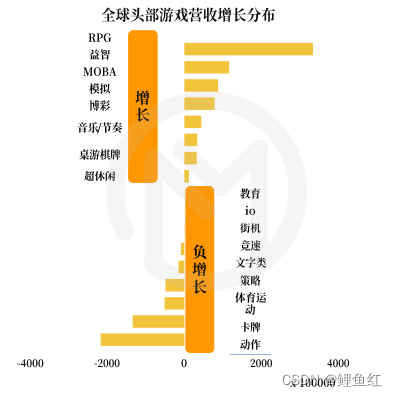

在营收方面,中重度游戏是市场营收的主力军。如 RPG、卡牌、策略、MOBA 以及动作类游戏占据了市场收益的 50% 以上。休闲游戏的细分类益智与模拟类游戏表现依旧强势,分别贡献 14% 和 7%的收益。除此之外,博彩类游戏也贡献了 7% 的收益流水。

中重度玩法中,RPG 类游戏增长巨大,主要贡献来源是《原神》;MOBA 类游戏也保持了较高速的增长,其主要收益来源是中国市场。

动作类玩法收益缩水严重,头部 FPS/TPS 收益减少是主要原因。

四、细分游戏类别分析

-

模拟游戏

从头部的模拟游戏表现来看,除日本外,2022年上半年模拟游戏均呈现较好的增长势头,其中欧美、东南亚各地增长大多在 20% 以上。

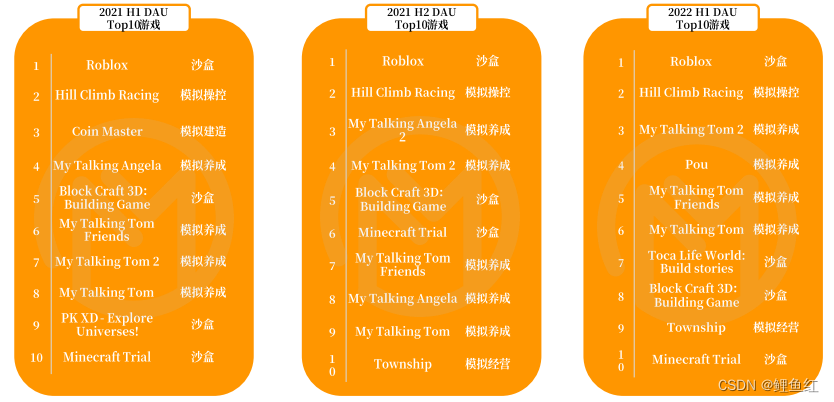

《Roblox》获客能力极强,成为了不少欧美地区最受欢迎的游戏。同时大众玩家对于元宇宙的关注度不断提高也是沙盒游戏热度增长的原因之一。

游戏风格方面来看,卡通风格的模拟游戏用户最多,写实画风的模拟游戏日活用户数量显著增长,同比上涨 48%。

-

益智游戏

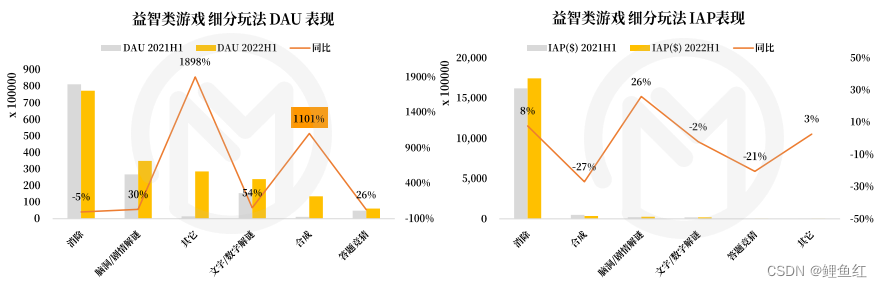

作为传统的休闲游戏,益智游戏在全球各地都有玩家群体,以印度和美国最多。印尼玩家数量更是增长了 76%,主要由脑洞/剧情解谜类游戏贡献。

益智游戏细分玩法中,消除仍然居于榜首,而消除玩法也是仅有的具有较高 IAP(iOS应用内支付) 变现能力的玩法,其他玩法主要依靠广告变现。消除游戏市场头部基本由 King 和 Playrix 占据。

-

超休闲游戏

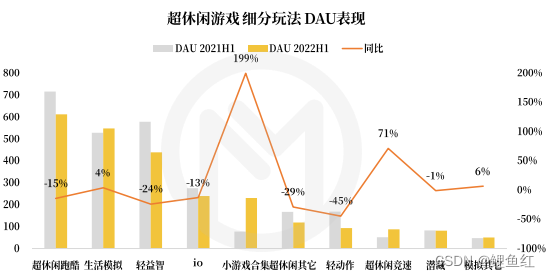

作为曾经异常火爆的超休闲游戏,在2022上半年表现出颓势,用户流失严重。

超休闲跑酷头部游戏《High Heels!》《Join Clash 3D》等热度下降后,无新的超级爆款出现,用户流失严重。值得注意的是,小游戏合集类玩法在今年实现了较高的增幅,可见玩家对游戏的丰富度要求越来越高,单一的玩法已经满足不了玩家的需求。

面对惨淡的市场,多家超休闲大厂寻求转型。GJC(Good Job Games)选择研发《Zen Match》,并获得了成功;Voodoo 官宣了正式进军区块链手游,预计在2022年投入2亿美元;Rollic Games 接受了 Zynga 的收购。

-

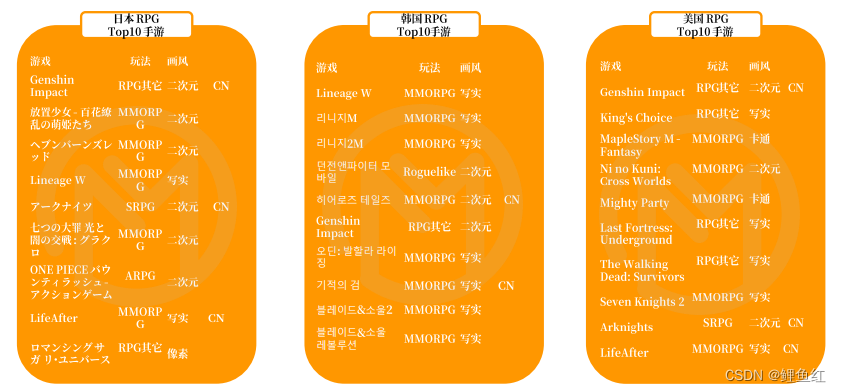

RPG 游戏

中国、日本、韩国是 RPG 类游戏 最主要的营收地区,也是 RPG 游戏用户最多的三个地区,其中日本叫钟爱放置类 RPG,韩国则以“天堂”系列占据市场主要份额。此外,美国 IAP 位列第四,其中《原神》主导了美国地区的收益。

细分玩法中,MMORPG(Massive Multiplayer Online Role-Playing Game) 用户数量最多,变现能力也最强,且潜力巨大,DAU同比增长 30%,收益增长 8%。SRPG(Strategy Role-Playing Game)也出现了明显的用户增长,主要来源于《金铲铲之战》中国 iOS。

最后

以上就是平淡画笔最近收集整理的关于游戏分类和市场分析游戏分类与市场分析的全部内容,更多相关游戏分类和市场分析游戏分类与市场分析内容请搜索靠谱客的其他文章。

发表评论 取消回复