声明:本文来自于微信公众号游戏新知,授权靠谱客转载发布。

在这次2024年的半年报中,游戏行业的焦虑已经开始具象化了。

从心理学意义上来讲,焦虑是一种因未来的不确定性而产生的紧张不安。因为焦虑,游戏公司从当下就开始做准备。

酒香也怕巷子深,怕关键产品推广力度不够就落得个惜败。所以买量越来越卷。

怕在研项目跟不上市场喜好的变化,怕大胆创新的赌注忽然满盘皆输,也怕支撑不了太多并行的大项目。所以要大砍项目,只走确定性强的路。

尽管当下的市场形势相对明朗,焦虑仍无法消散。

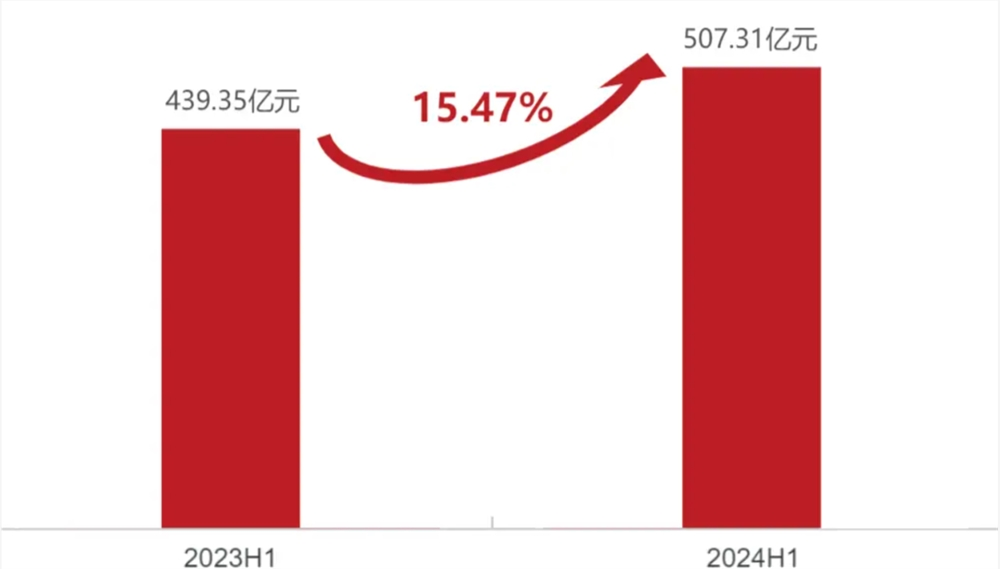

销售费用整体上涨了15%

2024年上半年,89家上市游戏公司一共在推广营销上花费了超过500亿元,同比增长了15%。多了足足68亿。

整个游戏行业的卷,轰轰烈烈地铺展到了买量营销层面——根据DataEye发布的《2024上半年大陆市场手游效果广告白皮书》,上半年的投流市场竞争相当激烈,导致了获量价格上涨。手游APP投放的新素材量再创新高,达到约2070万条,同比增长了699万条。

不管我的产品本身是不是比别人牛,别人的广告都铺天盖地了,我至少也得跟个差不多的规模吧?

31家游戏公司研发费用下降

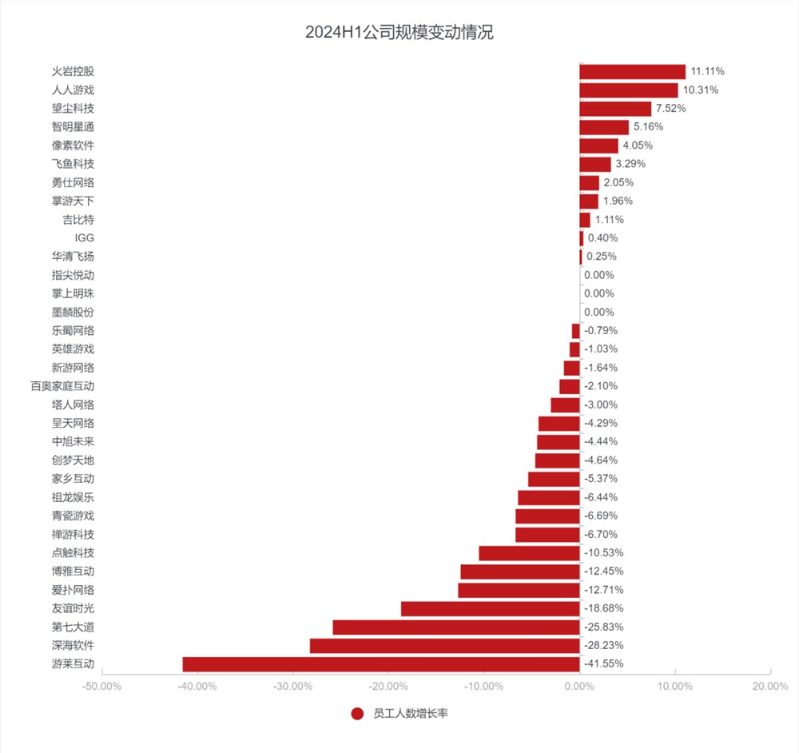

更多的公司选择以保守应对不确定性。在游戏营收≥70%的公司中,有31家的研发费用下降。而去年同期仅有15家。

换个角度来看,有18家人数出现了缩减,超过了统计范围的一半。另有3家人数维持不变。

而在这人员缩减或不变的21家公司中,有17家同步出现了研发费用下降的情况。也就是说,人员缩减的公司,大多是在研发战略上有所收缩。

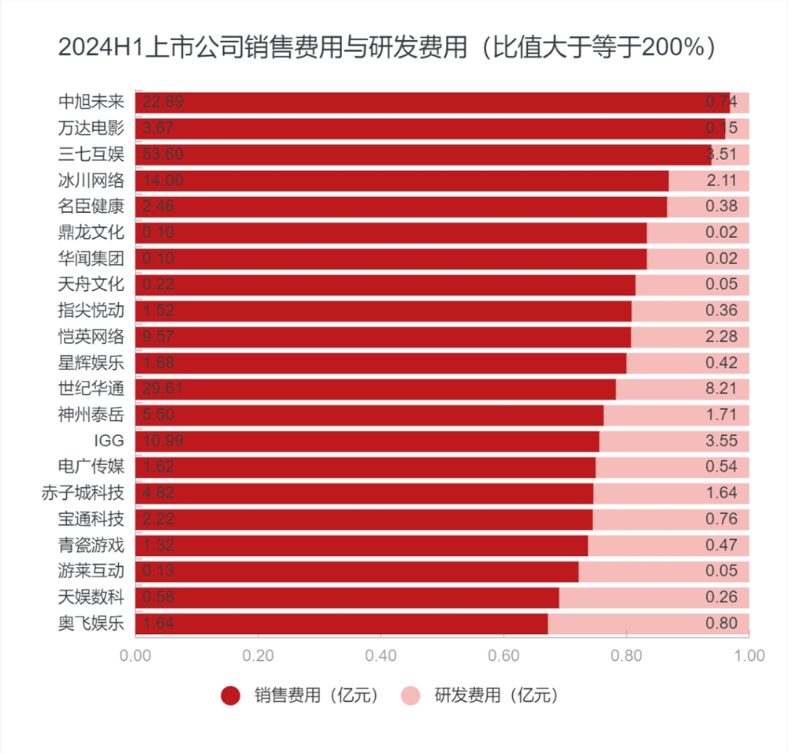

买量型公司有21家

如果将 销售费用/研发费用≥200% 的公司定义为「买量型公司」,2024年上半年,买量型公司有21家。

其中销售费用与研发费用比值最高的三家公司,比值分别达到了3093%、2447%、1527%。相当于每研发1万元的产品,这三家公司就要分别花31万元、24万元、15万元去推广。

一些我们在印象中感觉是研发型的公司,实际上也是买量型。

有一些公司是主动的选择,比如神州泰岳、IGG这类传统SLG出海厂商。它们一边仍保持着相当的研发实力,另一边要持续地为已上线产品大规模推广,保证产品有健康的用户结构——尤其对于SLG这类大DAU产品来说,必须保持有持续的新用户流入,才能撑起最基本的用户体验。

还有一些公司恐怕是被动的选择,比如青瓷游戏。它们暂时拿不出比较重磅的新品,或是新品的潜力有限,只能不断炒热老产品。

15家公司明确提及项目优化

完美世界

有15家公司在财报中明确提及了项目优化、项目终止这类关键词,这还不含研发人员精简、研发团队降本增效之类的描述。

部分原文如下:

三七互娱:公司根据战略游戏品类调整人员结构,加大对于策略等战略品类的投入,减少个别非战略品类的研发投入。

完美世界:公司调整产品布局、聚焦优势项目,并据此进行人员优化。

IGG:集团持续对既有团队进行优化整合,严控研发支出、降本增效。

游族网络:2023年,公司从董事会、研运前台到后台职能体系进行全面革新,以及主动的瘦身,并且围绕「研运一体」和「自主经营」原则对组织架构进行调整,截止2023年末公司总人数为1,028人,同比减少34.90%。

名臣健康:游戏项目优化,研发团队撤并。

华清飞扬:根据研发情况和市场变化情况,对研发项目进行了进一步的优化调整或裁撤。

都玩网络:公司对研发项目进行了全面摸排,从数量扩张过渡到质量提升,重新审视部分项目的市场制胜点,适时终止成效不如预期的项目,并加大优质项目的研发投入,探索孵化创新项目,提升研发效率。

蓝港互动:终止了若干商业化能力较差的游戏研发项目。

8家公司的销售费用超过10亿

2024年上半年,有8家上市公司的销售费用超过了10亿。两大巨头半年就分别花掉了167亿、75亿来推广产品,当然也要注意它们有许多非游戏业务。

除了中旭未来和哔哩哔哩,其它6家公司的销售费用都呈波动上升趋势。尤其是冰川网络,2024上半年的销售费用已经比三年前的同期暴涨了近11倍。

哦,其中有一家公司的上升趋势不是很明显——因为它自己手中就握着最大的广告代理平台之一。2024年上半年,腾讯的网络广告收入共有563.77亿元,同比增长了23%。

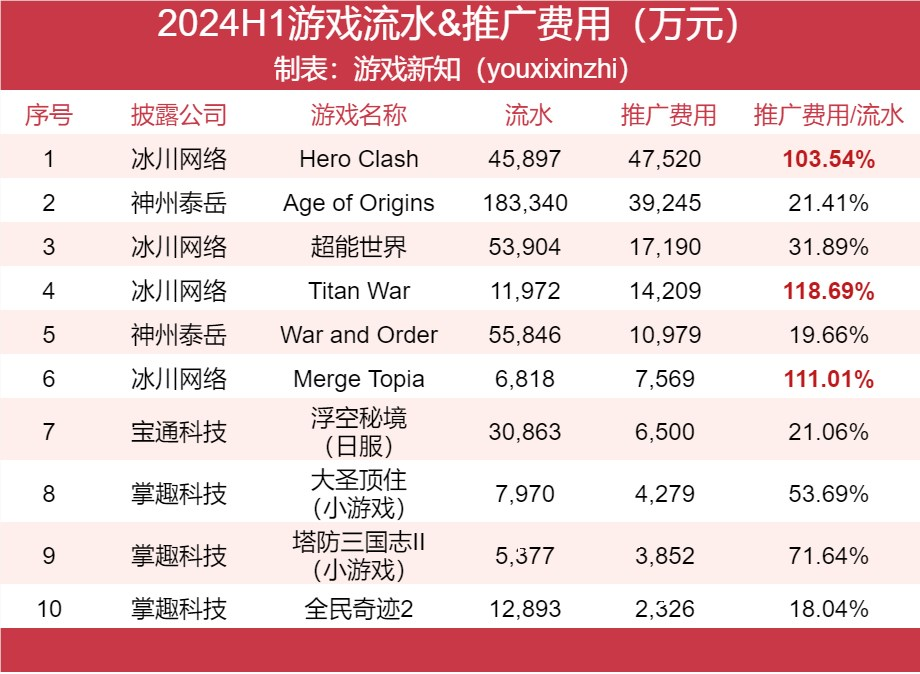

5款游戏推广费过亿

2024年上半年,已披露游戏中有5款推广费过亿。其中三款是冰川网络的副玩法买量经典案例,两款是神州泰岳的SLG。

花了最多钱推广的游戏是冰川网络的《Hero Clash》,花掉了将近5亿元。它和同一家公司的另外两款游戏《Titan War》《Merge Topia》,本期的推广费都已经超过了游戏自身的流水。

通过买量这种可以测试、并且能立刻得到初步反馈的方法,公司正在试图投资未来,尽量减小未来的不确定性。

坏消息是,这笔投入可能还没那么快获得回报。冰川网络的财报中直白地表示:「随着公司海外市场流量费用大幅提升,公司预期海外投放回收周期相比国内发行产品更长。以目前游戏回收数据情况来看,海外产品利润率同比下降,公司游戏产品未来盈利能力整体呈下降趋势。」

看来海外的买量市场竞争也越来越艰难了。

正在崛起的买量新战场

就算在方兴未艾的小游戏市场,焦虑也如影随形。2024年上半年,共有21家公司在小游戏赛道拿出了成果,其中有16家的销售费用出现了上涨。

掌趣科技的两款小游戏《大圣顶住》和《塔防三国志II》共花掉了超8100万推广费用,占公司全部推广费用的69%;中青宝为一款小游戏投入了超过500万的推广费用,占公司全部推广费用的90%。

根据DataEye发布的《2024上半年大陆市场手游效果广告白皮书》,上半年参投微信小游戏数超过1.39万款,同比增长42%,已经逼近同期参投手游APP的1.46万款。报告指出,APP参投下滑、小游戏参投增长态势背后,是不少APP端中小厂商转战小游戏,特别是IAA小游戏。

亏本也要买量,亏本也要立项

2024年上半年,有7家公司的销售费用占公司收入的比重达到了50%以上。其中冰川网络的比重超过了100%,意味着公司仅销售费用这一项开支就已经比公司的总收入还高了。

相对地,也有8家公司的研发费用占公司收入的比重达到了50%以上。可以看出,其中大部分都是规模较小的公司,原本营收能力就不算高。

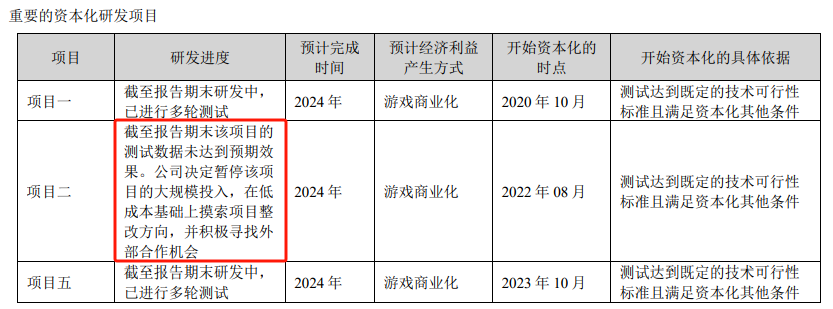

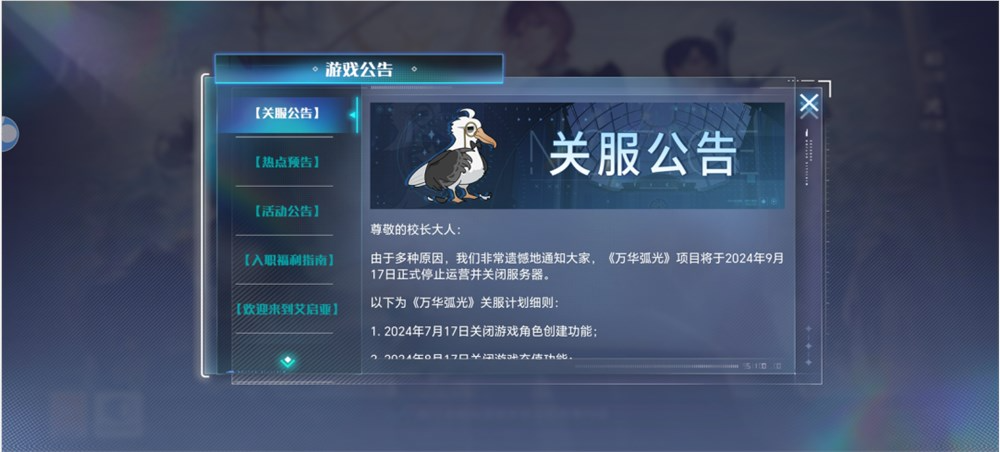

其中也有一家公司华清飞扬的比重超过了100%。这家公司正处于转型的动荡期,可能刚有一个比较重要的自研项目《万华弧光》宣告终止。这是一款画风偏女性向的二次元卡牌游戏,在今年1月和3~4月分别进行过付费测之后,6~7月在少数渠道进行了一次低调的「不删档付费测」,宣布关服后至今再无下文了。最近,公司正在探索小游戏赛道。

更愿意相信已验证的成功

正如前文所示,经历了项目裁撤的公司大多提到了一个「幸存者」的遴选标准:战略品类、优势项目,或者说是优质项目、商业化能力较强的项目。总的来说,就是只开发有把握的、已验证的项目,尽量不去冒险了。

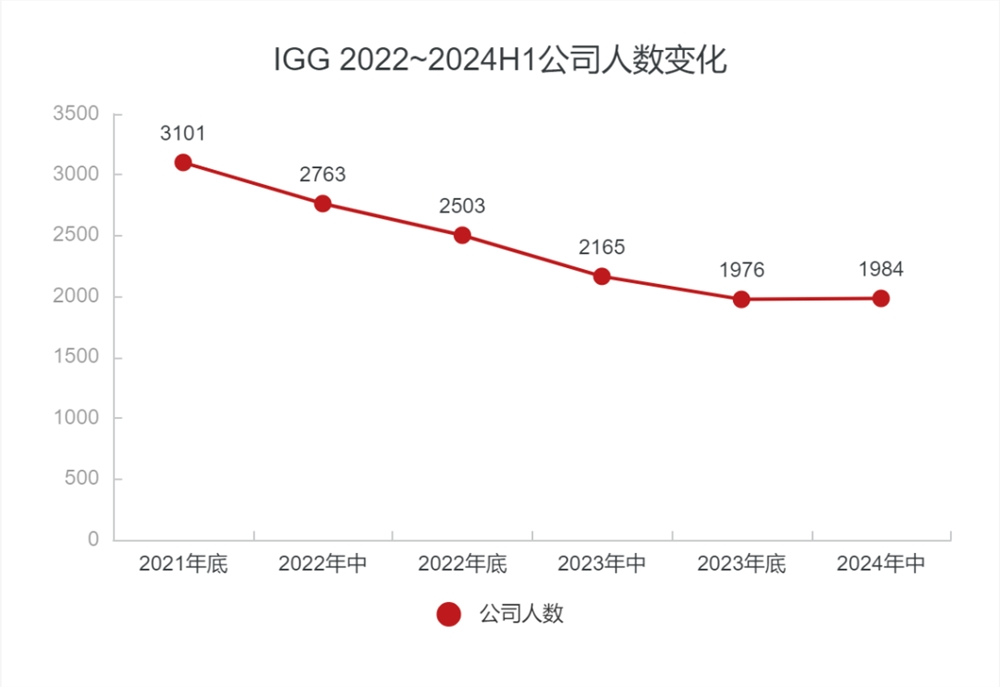

IGG在这方面透露的信息要更具体一些。

这家公司从3年前(2020年)就开始准备了30、40款产品并逐个研发推广,2023年要将绝大多数过去的产品都上线测试一遍,没达到KPI的团队及产品则可能会被优化掉。

在过去的两年里,这家公司的确每年都测试了20多款储备产品。同时,公司人数也的确在持续地显著减少,直到刚刚过去的这个半年才回到平稳。

效果是立竿见影的。到2024上半年,公司终于实现了扭亏为盈。上个月举办的第二季度电话会议中,COO许元详述了公司现在的立项思路——或者说是立项保留的思路:

「通常如果业绩好的时候我是不讲新游戏的,但今天我想格外提一下,因为今年我们的研发策略有所变动。今年我们会更加讲究传承,希望能够站到巨人的肩膀上取得更大的成功。」

「所以我们今年新游戏的研发上,有两款SLG是基于我们的《Doomsday:Last Survivors》,然后有一款是基于我们的《Viking Rise》。我们是利用它们成功的商业架构以及稳定的技术架构作为基础,然后在它们之上做题材创新。目前的初始测试数据表现非常优秀。」

相比不确定的冒险,这家公司现在更愿意相信已验证的成功。

从公司层面来看这种思路无疑是可取的,但越来越多的公司采取这种策略对整个市场来说不是一件好事。

(举报)

发表评论取消回复