张若雪:自动识别金融市场异常波动——机器学习的一个应用

2019-09-23 糖儿p7tz6... 转自 挑燈看劍r7w...

修改

|

打开今日头条,查看更多图片 文/中国人民银行上海总部张若雪 金融市场一直处于波动之中。大部分时间市场波动都是正常的,但有一些波动,源于突然发生的外部冲击或者未被预期的其它因素,从而表现出不同于正常模式的异常状态。这些异常波动,有一部分市场可以很快消化,另一部分则可能引发正反馈放大效应,单靠市场无形之手难以自拔,实体经济也将为此付出重大代价。近年来我国货币市场、股票市场都发生过类似情况。及时识别出异常波动,将其与正常波动区分开来,以在必要时迅速做出政策反应,是防范化解系统性金融风险的首要一步,在这方面机器学习可以发挥重要的作用。 本文以货币市场质押式回购交易为研究对象,利用IF(Isolation Forest)和LOD(Local OutlierFactor)两种算法训练机器学习模型,识别正常波动和异常波动。我们不主观地设定“正常”、“异常”的标准,而是由计算机按照算法,从历史数据中“学习”潜在的规律,判断什么是异常的波动。这样做优点主要有:一是大幅降低判断的主观性,由算法自动拟合潜在的决策函数,发现潜在的数据模式;二是适合处理大数据和多维数据,面对此类问题人脑受制于有限的记忆,以及难以理解多维空间;三是时效性强,随着时间的发展,数据分布很可能发生改变,判断标准也应随之调整,算法能够及时识别数据模式变化。

机器学习按照训练数据有无目标值,可以分为有监督学习和无监督学习。无监督学习是适用于没有目标值的训练数据的算法,目的是从训练集中学习“潜在”的决策函数,能够帮助人们发现潜在的规律性。用于识别异常值的无监督机器学习算法主要有四种,分别是One-Class SVM,Elliptic Envelope,Isolation Forest,Local Outlier Factor。 考虑这样一个问题:p维空间中有n个点,已知它们服从同一分布,如果现在观测到一个新的点,那么新的观测值与这n个点是来源于同一分布吗?针对此类问题,Schölkopf et al.(2001)提出了One-Class SVM算法,其思路是:对来源于同一分布的初始观测值,在p维空间中“画出”其“紧边界”(Close Frontier),如果新的点落在“紧边界”的子空间中,就认为新的观测值与初始值来自于同一分布,否则认为新的观测值是异常值。可以看出,这个算法的关键前提是训练集必须是“纯净的”,不能含有异常值,否则计算结果将是有偏的。 当训练集不纯净,或者不能确定训练集是否纯净时,一个常用方法是对训练集中正常值的分布做出合理假设,比如假设正常值服从高斯分布,从这个假设出发,一般可以确定正常值在p维空间中的分布“区域”,离这个“区域”比较远的观测值,即认为是异常值,这就是Elliptic Envelope算法的基本思路(Rousseeuw and Van Driessen, 1999)。具体来说,首先计算每一个观测值的鲁棒协方差,以确定一个“椭圆”区域,并忽略区域以外的点;然后假设“椭圆”区域内部的观测值服从高斯分布,计算区域内部所有点的位置及其鲁棒协方差,据此得到马氏距离并算出“孤立度”标准。Elliptic Envelope只适合正常值为“单峰”分布的情形,对“双峰”或“多峰”分布的拟合效果较差。 针对训练集不纯净的情形,Liu et al.(2008)根据随机森林(Random Forest)的基本思想,提出了Isolation Forest算法。IF算法首先随机选择训练集的一个特征,然后在这个特征的最大值和最小值之间随机选择分叉值,重复这个过程,直至将一个样本分离出来。上述递归分离过程能以“决策树”的形式表示,分离一个样本所需分叉的次数,即为从根节点到末节点的路径长度,对随机森林所有决策树的路径长度进行平均,就能得到正常值的决策函数。对异常值,根据决策函数计算的路径会短于正常值,因此,如果一个样本的路径偏短,那么就认为这个样本是异常值。IF算法适用性好,能够有效处理“双峰”和“多峰”问题。 另一个适用性比较好的异常值识别算法是Local Outlier Factor(Breunig and Sander, 2000)。LOF算法通过计算每一个观测值的“局部异常因子”,来衡量其异常程度。局部异常因子是给定观测值对其近邻值的“局部密度偏差”(Local Density Deviation),局部密度显著低于近邻的样本即为异常值。在计算时,一个观测值的局部异常因子,等于其k最近邻(K-NearestNeighbors)的平均局部密度与它的局部密度的比值:正常值的局部密度与其k最近邻均值接近,而异常值的局部密度会明显低于其k最近邻均值。局部密度是根据观测值之间的距离计算出来的。LOF算法适用性最好,即使异常值来源于不同分布,也能有效进行处理。

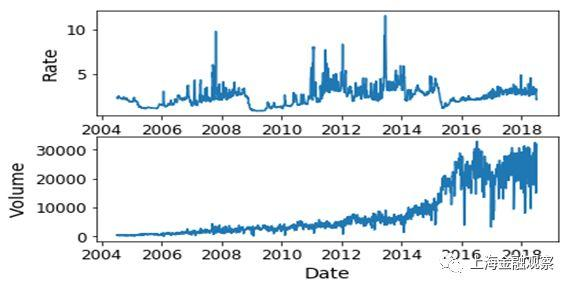

质押式回购是银行间市场的主要交易。这一部分以质押式回购交易为例,使用LOF和IF两种算法,识别市场异常波动及其潜在规律。 (一)数据描述和算法选择 采用银行间市场质押式回购交易的日度数据,时间跨度从2004年7月13日至2018年7月9日,共3499个观测值;每个观测值包含三个维度:时间、加权平均利率和成交额。图1为加权平均利率(Rate)和成交额(Volume)随时间的变化,其中利率单位是百分数,成交额单位是亿元。从图1可以看出,观测期内加权平均利率和成交额均表现出非平稳性,也就是说,数据分布(包括正常值和异常值)随时间发生了变化。因此,我们选择比较“安全”的LOF和IF算法训练机器学习模型。

图1:质押式回购加权平均利率和成交额(日度) (二)学习过程和识别结果 在训练机器学习模型之前,还要把数据集切分成训练集和测试集:算法从训练集中“学习”潜在的决策函数,用于测试集以观察“学习”效果。这里以2004年7月13日至2016年12月31日的观测值为训练集,以2017年1月1日至2018年7月9日的观测值为测试集。

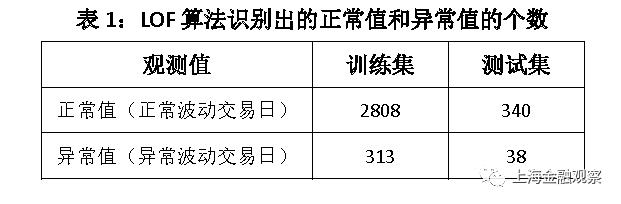

LOF算法中需要设定的参数是K最近邻的个数n,一般取默认值n=20,如果异常值比例过高(超过10%),也可以把K最近邻的个数向上调整。我们将K最近邻个数设为默认值,以下为学习结果: 训练集有3121个观测值,即2004年7月13日至2016年12月31日的3121个交易日,LOF算法识别出异常波动交易日313天,占比10.02%。测试集有378个观测值,即2017年1月1日至2018年7月9日的378个交易日,LOF算法识别出异常波动交易日38天(表1),占比10.05%。

现在分析LOF算法自动识别出的异常波动是不是合理。我们把2018年年初至7月9日的19个异常值列出来(表2),其中异常值标识为-1。可以看出,异常交易日要么表现为成交额大幅变化(如1月2日),要么利率大幅变化(如4月25日),要么成交额和利率均大幅变化(如7月2日)。其次,从时间上看,异常交易日表现出明显的季节性,集中在月初月末、假期前后。特别是2月份和4月份的异常值相对集中,2月15日至21日是春节放假,4月5日-7日是清明节放假,4月29日是劳动节放假。这些特点与我们的经验观察相符,LOF算法对异常波动的判断合乎逻辑。此外,我们还发现,异常交易日倾向于连续出现,有一定的趋势性或者说是“惯性”。

结合LOF算法对正常波动的判断,进一步分析其合理性。这里以2018年4月份的15个正常波动交易日为例(表3)。可以发现,LOF算法自动识别出的正常交易日,成交额以及利率的波动幅度普遍较小,与异常波动对比差异比较明显。需要注意的是4月19日,这是一个算法标识为正常波动的交易日,与异常波动的4月25日相比,利率变化幅度相同,而成交额变化幅度更大。这就产生一个疑问:要么对4月19日的判断有误,要么对4月25日的判断有误?其实这是由LOF算法的特点决定的,在下文中可以看到,采用不同的算法学习结果会有差异,如IF算法将4月19日和4月25日均归为异常波动。

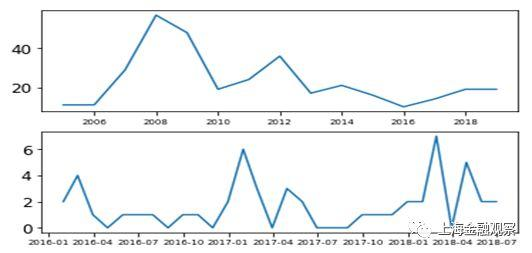

根据LOF算法学习结果,还能发现异常值的其它一些运行规律(图2)。第一, 2008年到2016年,异常波动出现的次数呈下降趋势,2011年(36个)、2013年(21个)有所上升,2016年仅录得14个异常值;此后异常波动有所增加,2017年出现19个异常波动交易日,2018年上半年就有19个异常波动交易日。第二,异常值出现的频率与货币政策松紧存在负相关关系,货币政策放松的阶段异常值出现的次数明显下降,比如2009年、2013年、2015年;2017年以来去杠杆、强监管的大背景下,异常波动交易日明显增加,但仍低于2013年之前。第三,异常波动交易日大部分出现在上半年,尤其集中在2月份和4月份。

图2:LOF算法识别出的异常值数量随时间的变化 2. IF算法的学习结果 IF算法需要设定决策树的数量n,以及训练每棵决策树所需的样本数量b。这里设定n=200、b=200,以下为学习结果: IF算法从3121个观测值中识别出异常波动交易日313天,占比10.02%;测试集中378个观测值,IF算法识别出异常波动交易日39天,占比10.32%。就识别出的异常值的个数看,IF算法与LOF算法高度一致。

现在分析IF算法的判断是否合理,并与LOF算法的学习结果进行比较。我们把2018年年初至7月9日的异常值列出来(表5),IF算法识别出19个异常波动交易日,数量与LOF算法相等。异常波动交易日成交额或利率的变化幅度普遍较大,且有明显的季节性和趋势性,这些特点与LOF一致。在IF算法识别出的异常值中,有14个与LOF相同,占大部分;有5个交易日IF算法认为是异常的,而LOF算法认为是正常的,用灰色底纹突出显示。

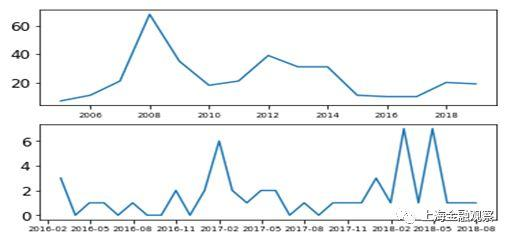

分析IF算法与LOF算法判断不一致的结果,可以看出两种算法的差异。IF算法随机选取特征以及特征阀值,从根节点到末节点“垂直”递归分类,它对不同维度给予相同权重。而LOF算法通过计算多维空间中的局部密度进行分类,对于方差较大的维度,它赋予更多的权重。本文研究的例子中,成交额变动幅度更大,因此LOF算法更“重视”成交额,而IF算法对成交额和加权平均利率一视同仁。此外,IF算法的学习结果显示,异常值数量随时间的变化趋势,与LOF算法一致(图3)。

图3:IF算法识别出的异常值数量随时间的变化

利用无监督机器学习方法,摒除主观标准,让计算机通过“学习”历史数据,获取对数据潜在模式的“认知”,以识别货币市场异常波动,得到的结果相当合理。算法自动识别出的异常波动有以下特点:成交额或利率的变化普遍较大(LOF算法更偏重成交额的变化,IF算法平等对待成交额和利率的变化);具有明显的季节性和趋势性;与货币环境的松紧存在负相关关系。那么,就本文要研究的问题而言,应该以哪一种算法的结果为准呢?这也可以用机器学习的思路解决,比如借助集成学习(Ensemble Learning)的理念,把LOF和IF分别作为独立的学习模块,组装进一个集成学习器,最终判断以集成学习器的结果为准。 金融领域不断产生着海量数据,机器学习特别适合处理大数据和高维数据,用无监督算法自动识别货币市场异常波动,只是它在金融市场的一个初步应用。我们碰到的金融问题,基本上可以归结为两类:分类和预测。本文研究的就是一个分类问题:把正常波动归为一类,剩下的就是异常波动;而预测出未来的异常波动,更是市场以及监管各方汲汲以求的梦想。目前,机器学习在分类方面的算法相对成熟,应用非常广泛,预测由于更困难提升空间更大,但无疑为我们打开了一个思路。如果将机器学习算法和传统的时间序列分析技术集合起来,很可能大大提高预测准确度。 |

最后

以上就是自然哈密瓜最近收集整理的关于异常波动识别算法的全部内容,更多相关异常波动识别算法内容请搜索靠谱客的其他文章。

发表评论 取消回复