协方差

协方差用来描述两个变量的相关性

若两个随机变量正相关则cov(x,y) > 0

负相关则cov(x,y)<0

不相关则cov(x,y) = 0

公式 cov(x,y) = E[(x-ux) *(y-uy)]

rxy = cov(x,y) / ( sqrt(cov(x,x)) * sqrt(cov(y,y)) )

就是求x - x的均值 与 y-y的均值的乘积的期望

因为若两个向量正相关则对于多数的(x,y), (x-ux) *(y-uy) > 0, 其期望自然也就大于0

若两个向量负相关则对于多数的(x,y), (x-ux) *(y-uy) < 0, 其期望自然也就小于0

若两个向量完全不相关则(x-ux) *(y-uy) 有时大于0,有时小于0,其期望等于0

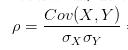

相关系数:

σ:方差

σ:方差

相关系数是消除了量刚(尺度)的协方差

比如X是均值为1000的随机变量 Y是均值为0的随机变量, 先将其标准化处理再计算协方差就是相关系数

-1<=p<=1

相关系数为1表示完全正相关,为-1表示负相关,为0表示完全不相关

术语解释:

标准化:

对于均值为u, 方程为a的正太分布随机变量X

可通过Y =(x-u)/a将其变为均值为0方差为1的正太分布随机变量Y

转载于:https://www.cnblogs.com/shensobaolibin/p/10077907.html

最后

以上就是傻傻舞蹈最近收集整理的关于多元统计分析-协方差,相关系数的全部内容,更多相关多元统计分析-协方差内容请搜索靠谱客的其他文章。

本图文内容来源于网友提供,作为学习参考使用,或来自网络收集整理,版权属于原作者所有。

发表评论 取消回复