我是靠谱客的博主 酷酷书包,这篇文章主要介绍机器学习-回归中的相关性(Correlation Coefficient)和R平方值算法皮尔逊相关系数 (Pearson Correlation Coefficient):相关举例R平方值代码,现在分享给大家,希望可以做个参考。

学习彭亮《深度学习基础介绍:机器学习》课程

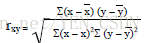

皮尔逊相关系数 (Pearson Correlation Coefficient):

概念:衡量两个值线性相关强度的量

取值范围:

[-1, 1]: 正向相关: >0, 负向相关:<0, 无相关性:=0

计算公式:

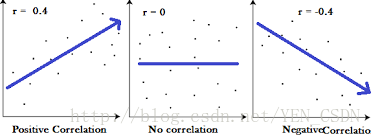

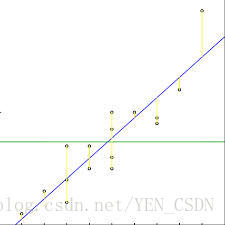

相关

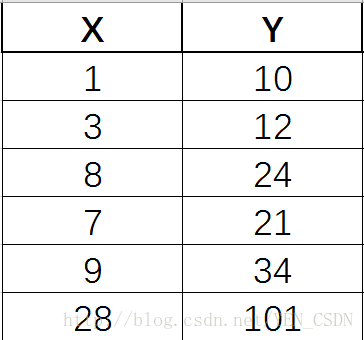

举例

计算:

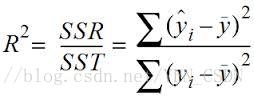

R平方值

定义:决定系数,反应因变量的全部变异能通过回归关系被自变量解释的比例。

描述:如R平方为0.8,则表示回归关系可以解释因变量80%的变异。换句话说,如果我们能控制自变量不变,则因变量的变异程度会减少80%

计算

简单线性回归:R^2 = r * r

多元线性回归:

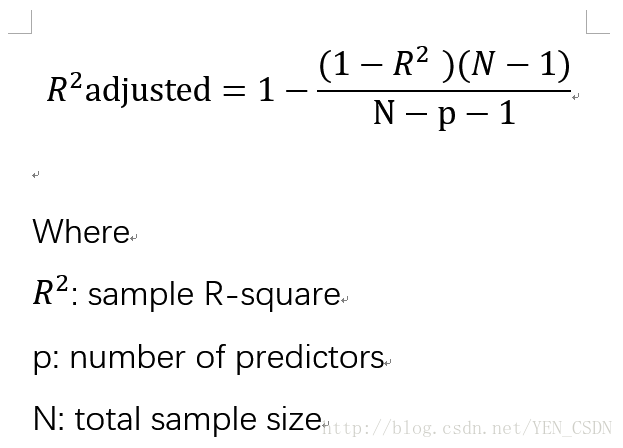

R平方也有其局限性

R平方随着自变量的增加会变大,R平方和样本量是有关系的。因此,我们要到R平方进行修正。修正的方法:

代码

#coding=utf-8

# @Author: yangenneng

# @Time: 2018-01-19 14:49

# @Abstract:

import numpy as np

from astropy.units import Ybarn

import math

# 计算相关系数

def computeCorrelation(X,Y):

xBar = np.mean(X)

yBar = np.mean(Y)

SSR = 0

varX = 0 # 公式中分子部分

varY = 0 # 公式中分母部分

for i in range(0, len(X)):

diffXXBar = X[i]-xBar

diffYYBar = Y[i]-yBar

SSR += (diffXXBar * diffYYBar)

varX += diffXXBar**2

varY += diffYYBar**2

SST = math.sqrt(varX*varY)

return SSR/SST

# 假设有多个自变量的相关系数

def polyfit(x, y, degree):

# 定义字典

result={}

# polyfit 自动计算回归方程:b0、b1...等系数 degree为x的几次方的线性回归方程

coeffs=np.polyfit(x,y,degree)

# 转为list存入字典

result['polynomial']=coeffs.tolist()

# poly1d 返回预测值

p=np.poly1d(coeffs)

# 给定一个x的预测值为多少

y_hat = p(x)

# 均值

ybar = np.sum(y)/len(y)

ssreg = np.sum((y_hat-ybar)**2)

sstot = np.sum((y-ybar)**2)

result['determination'] = ssreg/sstot

return result

testX = [1, 3, 8, 7, 9]

testY = [10, 12, 24, 21, 34]

print "相关系数r:",computeCorrelation(testX,testY)

print "简单线性回归r^2:",str(computeCorrelation(testX,testY)**2)

# 此处x为一维的,所以多元退化为一元,结果应该与一元一样

print "多元回归r^2:",polyfit(testX,testY,1)

最后

以上就是酷酷书包最近收集整理的关于机器学习-回归中的相关性(Correlation Coefficient)和R平方值算法皮尔逊相关系数 (Pearson Correlation Coefficient):相关举例R平方值代码的全部内容,更多相关机器学习-回归中的相关性(Correlation内容请搜索靠谱客的其他文章。

本图文内容来源于网友提供,作为学习参考使用,或来自网络收集整理,版权属于原作者所有。

![[Pytorch框架] 3.1 logistic回归实战3.1 logistic回归实战](https://www.shuijiaxian.com/files_image/reation/bcimg13.png)

发表评论 取消回复