(英特尔新任CEO Pat Gelsinger)

在硅片方面,销量为王。英特尔新上任的CEO Pat Gelsinger面临着一些艰难的决定。一方面,他可以采取一些合乎逻辑的措施来巩固公司的执行力,将其部分制造业务外包并进行渐进式变革,这将使华尔街满意,如果再加上通常的股票回购和分红,可能会推动股东价值的提升。

另一方面,Gelsinger可以采取更具激进的举措,摆脱垂直整合的传统,将英特尔转型为新兴的数万亿美元市场的领先芯片设计者,这些市场高度分散,一般被称为“边缘机会”。Wikibon认为,英特尔别无选择:它必须与一家有志于美国本土的半导体制造商建立深度合作关系,并且将英特尔的资源集中在设计上。

在下面的文章中,Wikibon展望了英特尔的未来,并阐述该公司需要做的事情。英特尔不仅要保持与市场的相关性,而且要重新获得它曾经拥有的可能是科技界最受尊敬的公司地位。

半导体制造的基本经济学

探讨一下一些基本因素,这些因素已经形成和正在形成今天的英特尔,以及Wikibon的观点。

首先,必须指出的是,新任CEO Gelsinger正走入一个非常困难的局面。有人可能会说混乱,有很多不确定性。

英特尔的崛起和制造业的主导地位是由PC数量推动的,其相应的是该公司围绕x86指令集创建的生态系统的发展。为什么数量在半导体行业中如此重要?这是因为产量最高的玩家拥有最低的制造成本。虽然已经有很多通过小晶圆制造实现规模经济效应,但关于学习曲线的数学是清晰而显著的。

大多数人都熟悉摩尔定律,但围绕规模经济的许多理论可以用莱特定律来更好地解释,莱特定律以著名的航空工程师西奥多·莱特(Theodore Wright ,T.P. Wright)的名字命名,他在20世纪30年代中期发表了一篇关键性的论文“影响飞机成本的因素”。该定律将制造成本作为累计生产量的函数进行预测。莱特发现,制造数量每累计增加一倍,成本就会下降一个固定的百分比。该定律阐明了向经验曲线上移(进而成本曲线下移)的好处,并高度适用于半导体制造业。该定律用制造业的术语,量化了亚马逊Andy Jassy经常说的云计算发展:没有针对经验的压缩算法。

在半导体的晶圆制造中,根据莱特定律,产量翻倍的成本降幅约为22%。这意味着当累积产量翻倍时,就能从经验中获得成本降低的好处。当考虑到制造下一代半导体技术的经济效益时——例如从10纳米技术发展到7纳米技术,这种效益就变得非常巨大。建立7纳米技术的成本相对于10纳米要高得多,因此莱特定律中的常数变得至关重要。现在这种收益就变成,如果可以在芯片上集成更多电路,那么交付处理器的最终成本每年可以下降30-33%。学习曲线效应和电路密度的结合,赋予了规模化生产领先者重大优势。因此,如果拉长了产量翻倍所需的时间,学习曲线的优势就会被挤掉;从成本的角度来看,竞争力就会下降,可能会达到一个无法实施新技术的阶段,因为产量少到不足以快速把学习曲线压下去,这种情况已经发生在机械硬盘这种硬件上。

而这也是英特尔正在发生的事情。

错失良机

众所周知,英特尔错过了iPhone,错过了移动业务。英特尔和大多数公司一样,将智能手机销量低估了100倍,结果将产能优势拱手让给了竞争对手。个人电脑产量在2011年达到顶峰,同时也标志着英特尔主导地位的终结。不得不承认,25年前,IBM无意中将其垄断地位拱手让给了英特尔和微软,可谓戏剧化结果。

此外,由于英特尔采用垂直集成的方法进行设计和制造,其设计人员在制造过程中受到限制。过去英特尔的王牌——最佳且成本最低的制造方式,现在已经不再是优势。毫无疑问,这将优势拱手让给了包括AMD、Arm和Nvidia在内的众多竞争对手,以及其量产合作伙伴如台积电和三星。

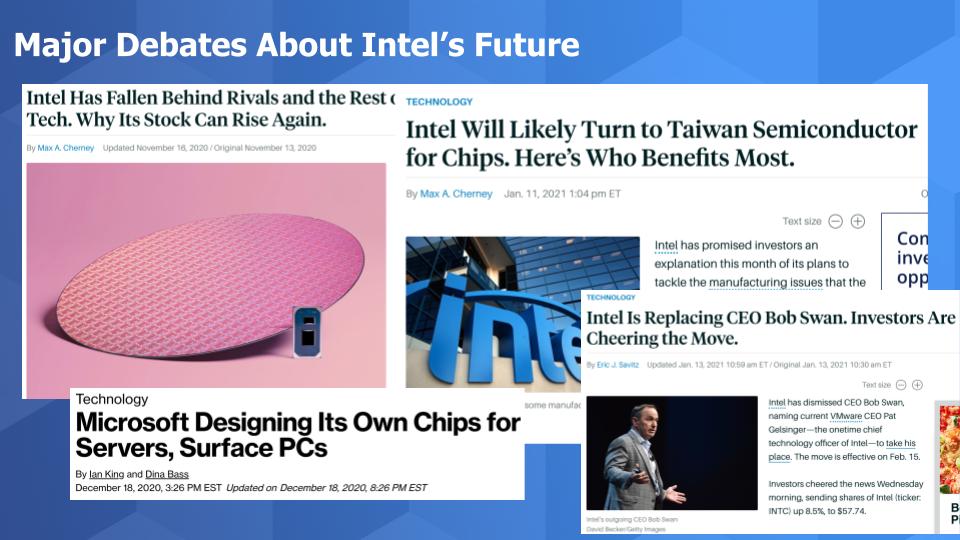

观察一些最高调的创新者在芯片设计方面的做法——他们选择替代供应商合作,并在许多项目中减少英特尔产品的数量。像苹果在自己M1芯片上选择了基于Arm的自主设计。特斯拉是一个有趣的案例,它选择了基于Arm的组件并自行设计,而不是来自Mobileye(被英特尔收购)的芯片。AWS可能是英特尔最大的客户,现在也在开发自己的芯片,其中许多都使用Arm组件。近期有报道称,微软正在为Surface PC和服务器开发自己的基于Arm的芯片。

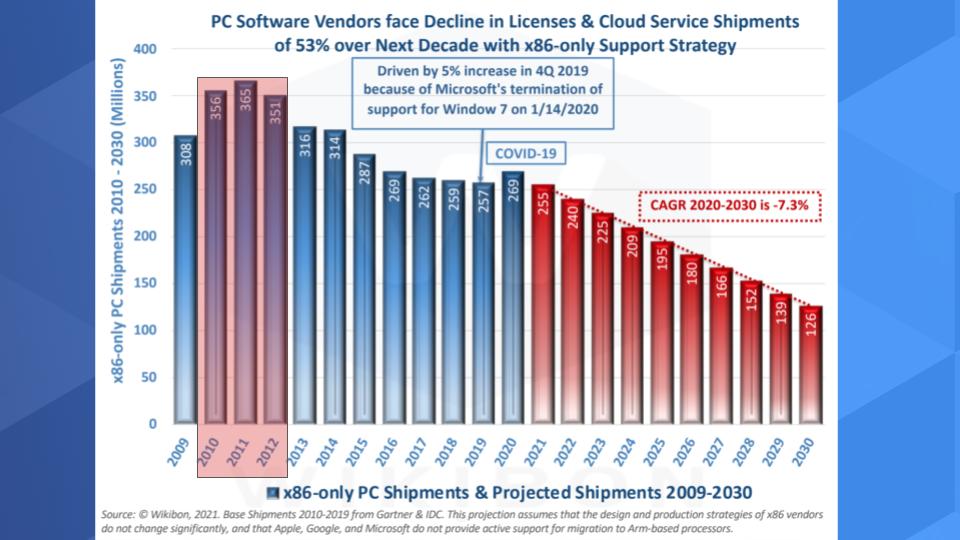

PC量产峰值标志着见顶

上面这张图显示的是x86 PC销量随时间的变化。红色高亮区域显示的是高峰年。2020年PC销量实际上有所增长,部分原因是COVID-19导致工作者需要支持远程办公的笔记本电脑。但销量的游戏规则已经被移动化重置了;而长达数十年的摩尔定律与莱特定律的成功节奏,已经一去不复返了。

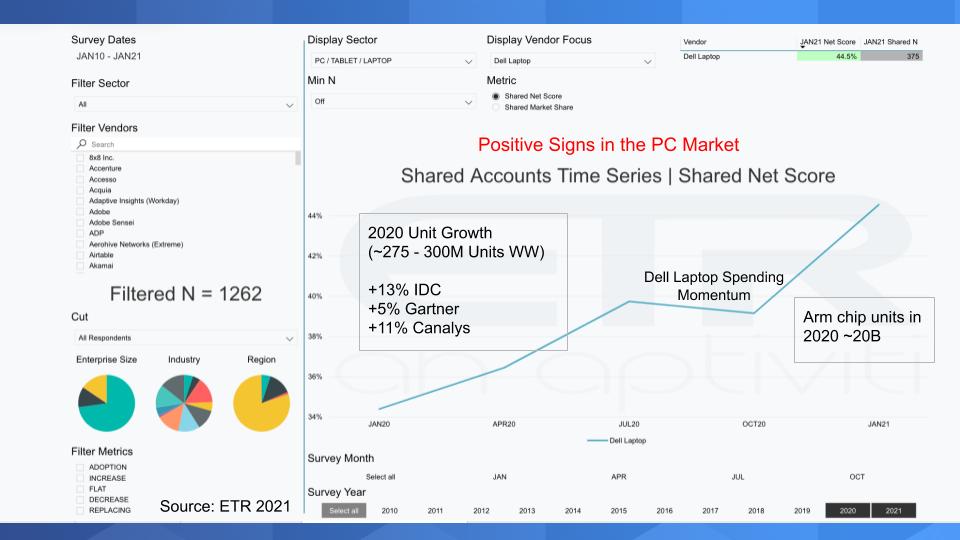

PC市场其实很好......如果是戴尔的话

以下是ETR(企业技术采购调研)数据的快照,显示了戴尔在2020年到2021年的笔记本电脑净积分或消费势头。戴尔的客户业务一直非常好,为公司带来了利润。坦率地说,这是个惊喜。从增长情况可以看出,PC的表现不错。2020年,全球PC出货量将达到2.75亿台,甚至可能高达3亿台,据估计增幅为两位数。

但在至关重要的半导体制造领域,个人电脑不再是王者。2020年,全球Arm芯片总数超过了200亿。虽然将Arm芯片与x86电脑的出货量进行比较并不是一码事,但这些数字说明了一切……Arm芯片的晶圆数量是x86的10倍。

回到莱特定律。英特尔将晶圆数量翻倍需要多长时间? Pat Gelsinger可能比世界上任何人都更了解。

此外,如果看一下Arm与x86的性能和价格表现,就会发现Arm的表现继续显著地受到青睐。Arm的设计和生产周期更快,技术的学习曲线上升更快,成本曲线下降更快。

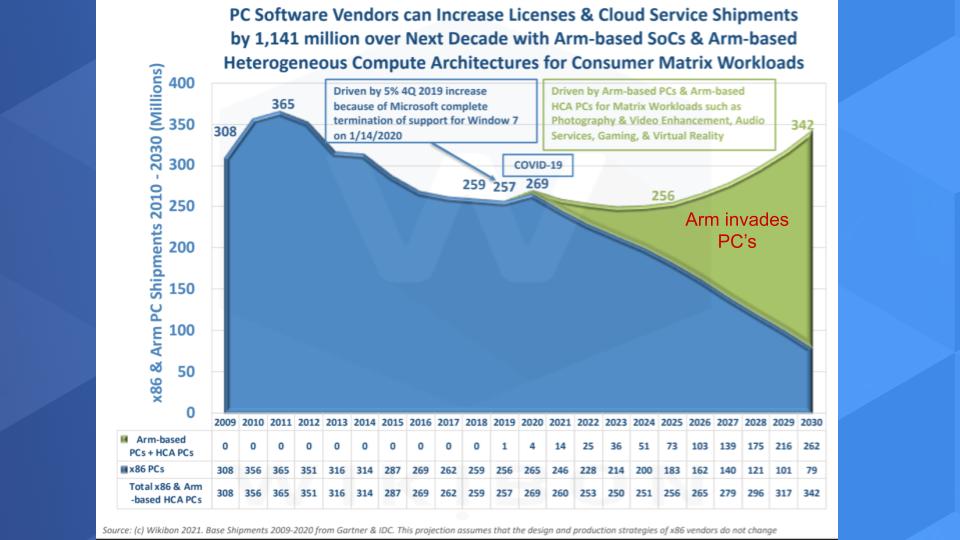

Arm对PC的侵蚀

当展望未来时,英特尔在PC领域的统治地位似乎并不乐观。

上图显示了Wikibon对基于Arm的2020年预测,以及与基于x86的PC对比。该图还包括一些其它设备,但可以看到十年末会发生什么。正如在Apple M1上所看到的那样,Arm正在慢慢蚕食PC,并在支持视频和虚拟现实系统等新兴设备上占据了更好的位置。

因此,Wikibon认为,英特尔的产量游戏就此结束,制造成本优势也随之结束。

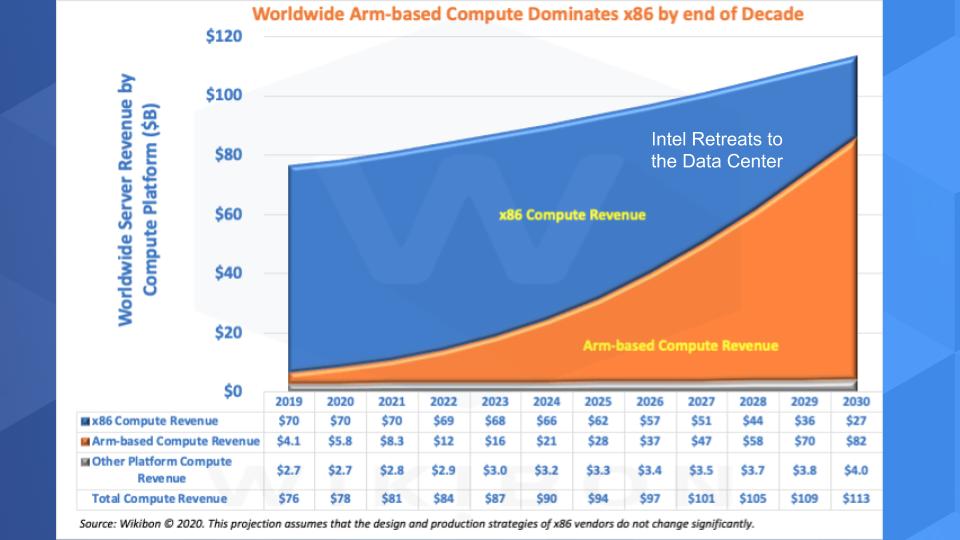

但是英特尔仍然主导着数据中心,对吗?

是的,而且这项业务产生的单位收入要高得多。但即便如此,Wikibon仍然看到基于Arm的系统收入在本十年末会超过x86的收入,如下图所示。Arm的计算力收入显示在橙色区域,而x86则显示在蓝色区域。

英特尔最后的护城河将是它在数据中心的地位,英特尔必须不惜一切代价捍卫数据中心。

但这只是短期的做法。Wikibon认为Pat Gelsinger并不是防御型“将军”,相反而是一位精明的战略家,他会不断向前发展。

相对估值反映了英特尔的现状

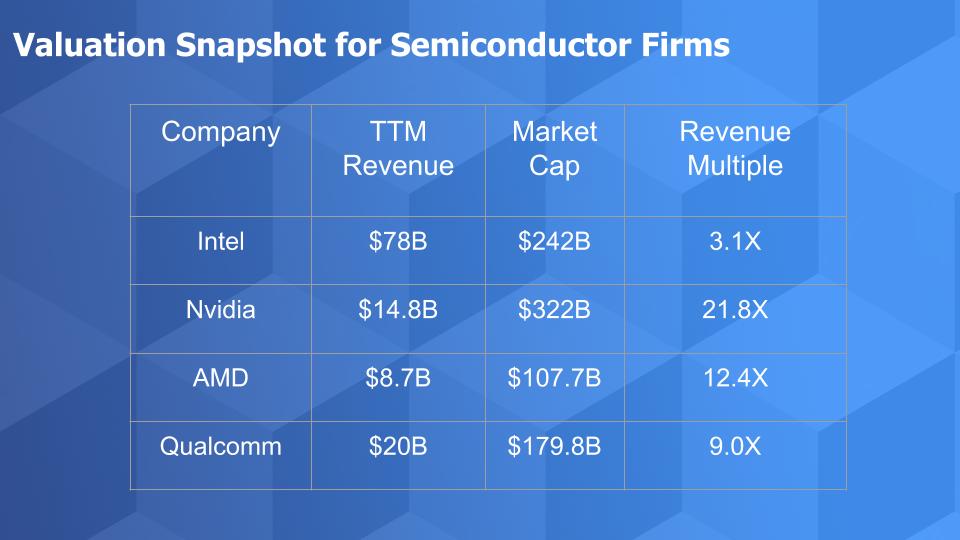

金融市场知道出现了问题,可以从半导体公司的估值中看出这一点。

上图比较了英特尔、Nvidia、AMD和高通过去十二个月的收入和市场估值。可以看到,在TTM营收倍数为3倍的情况下,Nvidia约22倍,AMD和高通约10倍。

英特尔的股市表现

从英特尔过去十二个月与纳斯达克市场的表现,可以看到主要的差异。股价对Gelsinger的任命反应非常好,这并不奇怪。对于Pat重返英特尔的决定,很难不令人感到乐观。

人们问的是,英特尔的下一步是什么?Pat将如何扭转公司的命运?这需要多长时间?他可以采取什么行动,应该采取什么行动?市场和英特尔内部的文化会如何接受这些举措?事情会变得更好之前,会变得更糟吗?

大问题和答案的范围

这些都是严肃的问题!而大家对应该怎么做也是众说纷纭。Wikibon听到了许多声音,从Pat应该解决执行问题而不要对Intel进行任何重大战略变革,到英特尔应该采用混合外包模式,到英特尔应该积极退出生产等等。

以下是一些评论以及各种分析师的观点:

英特尔表示愿意尝试新事物,投资者希望该公司在一月份宣布采用混合制造方法。引用CEO Swan的话:“改变的是我们的设计有了更大的灵活性,有了这种设计,我们有能力把东西搬进去,把东西搬出来......这让我们对将制造什么,以及可能从外部获取什么,有了更大的灵活性。”

Wikibon解读:我们知道,英特尔拥有从设计到制造和生产的高度集成的工作流程。但设计师都是艺术家,他们的灵活性可能来自于外包制造业务,让设计师有更多的选择来利用7纳米或5纳米工艺技术,而不是等待英特尔的制造业务并受限制。过去,英特尔的工艺是业界最好的,可以给设计带来超强的动力,甚至可以掩盖某些设计挑战,这样英特尔就可以保持自己的优势,但现在已经不是这样了。

这是来自花旗分析师Daniel Danely的观点:英特尔将更多生产外包的决定不会导致公司剥离整个制造部门。列举三个原因:1)将一款芯片推向市场大约需要三年时间…2)英特尔必须共享IP,并且 3)这会损害英特尔的利润率。他说,这将对毛利率造成10个百分点的负面影响,并将导致每股收益下降25%。

对此Wikibon认为:1)英特尔需要将目前从设计到生产的周期从3~4年缩短到2年以下;2)如果IP不能帮助在市场上赢得胜利,那么IP有什么用?3)正如下面瑞银分析师所解释的那样,盈利能力是有细微差别的。

瑞银分析师Timothy Arcuri的观点:“我们认为除了英特尔积极推行外包战略外,别无选择……”他写道,到2026年,英特尔可以实现80%的外包。他说,只要达到50%的外包,每年就能为公司节省40亿美元的资本支出,增加25%的自由现金流。

因此,也许Gelsinger不得不暂时牺牲毛利率和每股收益,通过外包制造降低销售成本,降低资本支出,用自由现金流为设计创新提供资金。

Wikibon观点——英特尔需要彻底改变策略

虽然Wikibon完全同意在近期到中期,英特尔的命运不会发生神奇的逆转,但Wikibon认为 Pat Gelsinger需要问自己:Andy Grove会做什么?Grove的名言“只有偏执狂才能生存”。鲜为人知的是引号前面的半句话:成功滋生自满,自满会滋生失败。

渐进式变革只能推迟不可避免的事情

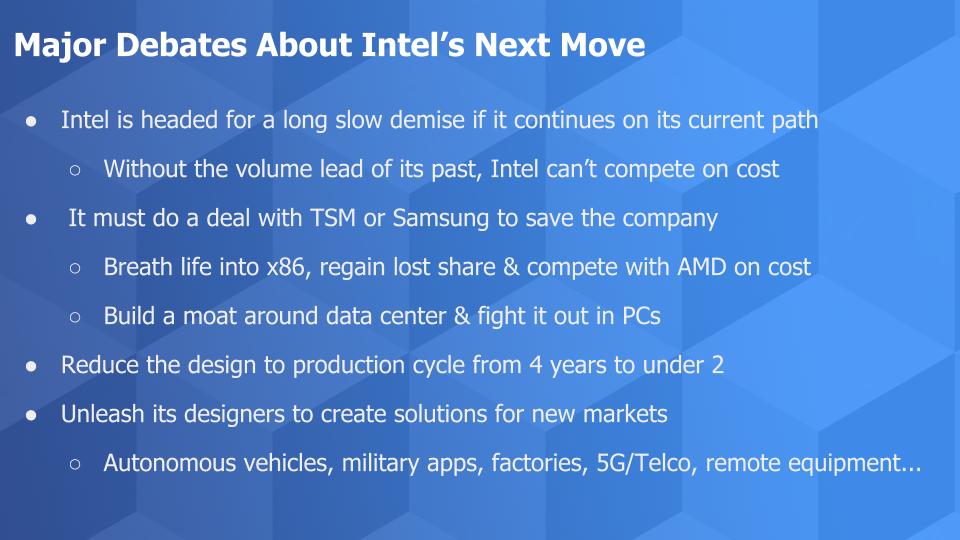

在Wikibon看来,英特尔如果再不行动,就会走向一条漫长的无可避免之路。它无法作为一家集成制造商在成本上竞争,因为没有规模化的销量了。

那么Pat Gelsinger会做什么?Wikibon在theCUBE上与Pat进行了近30次访谈。Wikibon不认为Pat接下这份工作是为了给英特尔做一些渐进式的改变以稳住局面、让股价回升。

Pat Gelisinger是一位有远见的人,对技术、体系结构、趋势、市场、人员和社会有着深刻的了解。他能把点连在一起,他热爱英特尔——他是公司的传奇人物。

与台积电或三星建立重大战略合作伙伴关系

以下是Wikibon坚信的:英特尔必须与台积电或三星达成协议——也许是合资企业或某种类型的创新结构,既能保护IP又能保障未来。这两家厂商都希望在美国市场拥有更强大的实力,因为英特尔在美国有很多制造工厂。他们甚至可能愿意承担损失,与英特尔进行更深入的合作。Wikibon认为,英特尔需要在2年内达到5纳米,以保持成本竞争力并捍卫其基础用户数。

在Wikibon看来,如果没有战略性的制造合作关系,就无法做到这一点。如果试图单打独斗,引入下一代技术的成本将非常昂贵,甚至可能让公司破产。

明确地说,Wikibon认为英特尔的核心是应该退出制造半导体的业务。成立一家合资公司并分拆出去,这样就可以获利,但是核心公司要专注于设计。

这将使英特尔能够更好地在成本基础上与 AMD 竞争,捍卫其数据中心收入……并在PC领域继续打拼,以更好地为即将到来的Arm冲击做准备。

然后继续进攻,从内部改造英特尔

英特尔应该把注意力集中在减少生产周期上,让设计师们腾出时间来创造新的解决方案。让具有学习曲线优势的制造合作伙伴帮助英特尔设计师创新,并将生态系统扩展到新市场。自动驾驶汽车、工厂车间、军事、安全、分布式云、即将到来的5G电信爆炸、边缘人工智能推理等,只需考虑一下在5G中的机遇,英特尔认为这是一个价值18万亿美元的机会。

咬紧牙关,放弃昨天的剧本,重塑英特尔未来的50年。(文/云科技时代编辑部)

【原文链接:https://wikibon.com/breaking-analysis-pat-gelsinger-must-channel-andy-grove-recreate-intel/】

最后

以上就是凶狠手套最近收集整理的关于WIKIBON:Pat Gelsinger如何重塑英特尔?半导体制造的基本经济学PC市场其实很好......如果是戴尔的话Arm对PC的侵蚀但是英特尔仍然主导着数据中心,对吗?相对估值反映了英特尔的现状大问题和答案的范围Wikibon观点——英特尔需要彻底改变策略的全部内容,更多相关WIKIBON:Pat内容请搜索靠谱客的其他文章。

发表评论 取消回复