前言

随着大数据时代的到来,机器学习成为解决问题的一种重要且关键的工具。不管是工业界还是学术界,机器学习都是一个炙手可热的方向,但是学术界和工业界对机器学习的研究各有侧重,学术界侧重于对机器学习理论的研究,工业界侧重于如何用机器学习来解决实际问题。我们结合美团在机器学习上的实践,进行一个实战(InAction)系列的介绍(带“机器学习InAction系列”标签的文章),介绍机器学习在解决工业界问题的实战中所需的基本技术、经验和技巧。本文主要结合实际问题,概要地介绍机器学习解决实际问题的整个流程,包括对问题建模、准备训练数据、抽取特征、训练模型和优化模型等关键环节;另外几篇则会对这些关键环节进行更深入地介绍。

下文分为1)机器学习的概述,2)对问题建模,3)准备训练数据,4)抽取特征,5)训练模型,6)优化模型,7)总结 共7个章节进行介绍。

机器学习的概述:

###什么是机器学习?

随着机器学习在实际工业领域中不断获得应用,这个词已经被赋予了各种不同含义。在本文中的“机器学习”含义与wikipedia上的解释比较契合,如下:

Machine learning is a scientific discipline that deals with the construction and study of algorithms that can learn from data.

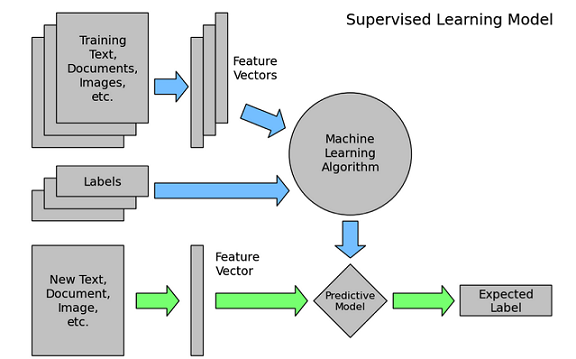

机器学习可以分为无监督学习(unsupervised learning)和有监督学习(supervised learning),在工业界中,有监督学习是更常见和更有价值的方式,下文中主要以这种方式展开介绍。如下图中所示,有监督的机器学习在解决实际问题时,有两个流程,一个是离线训练流程(蓝色箭头),包含数据筛选和清洗、特征抽取、模型训练和优化模型等环节;另一个流程则是应用流程(绿色箭头),对需要预估的数据,抽取特征,应用离线训练得到的模型进行预估,获得预估值作用在实际产品中。在这两个流程中,离线训练是最有技术挑战的工作(在线预估流程很多工作可以复用离线训练流程的工作),所以下文主要介绍离线训练流程。

###什么是模型(model)?

模型,是机器学习中的一个重要概念,简单的讲,指特征空间到输出空间的映射;一般由模型的假设函数和参数w组成(下面公式就是Logistic Regression模型的一种表达,在训练模型的章节做稍详细的解释);一个模型的假设空间(hypothesis space),指给定模型所有可能w对应的输出空间组成的集合。工业界常用的模型有Logistic Regression(简称LR)、Gradient Boosting Decision Tree(简称GBDT)、Support Vector Machine(简称SVM)、Deep Neural Network(简称DNN)等。

模型训练就是基于训练数据,获得一组参数w,使得特定目标最优,即获得了特征空间到输出空间的最优映射,具体怎么实现,见训练模型章节。

###为什么要用机器学习解决问题?

目前处于大数据时代,到处都有成T成P的数据,简单规则处理难以发挥这些数据的价值;

廉价的高性能计算,使得基于大规模数据的学习时间和代价降低;

廉价的大规模存储,使得能够更快地和代价更小地处理大规模数据;

存在大量高价值的问题,使得花大量精力用机器学习解决问题后,能获得丰厚收益。

###机器学习应该用于解决什么问题?

目标问题需要价值巨大,因为机器学习解决问题有一定的代价;

目标问题有大量数据可用,有大量数据才能使机器学习比较好地解决问题(相对于简单规则或人工);

目标问题由多种因素(特征)决定,机器学习解决问题的优势才能体现(相对于简单规则或人工);

目标问题需要持续优化,因为机器学习可以基于数据自我学习和迭代,持续地发挥价值。

对问题建模

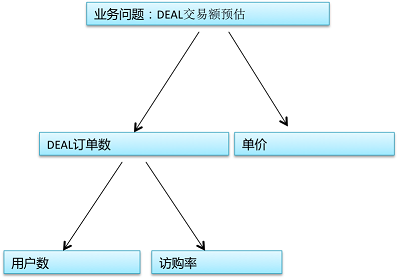

本文以DEAL(团购单)交易额预估问题为例(就是预估一个给定DEAL一段时间内卖了多少钱),介绍使用机器学习如何解决问题。首先需要:

收集问题的资料,理解问题,成为这个问题的专家;

拆解问题,简化问题,将问题转化机器可预估的问题。

深入理解和分析DEAL交易额后,可以将它分解为如下图的几个问题:

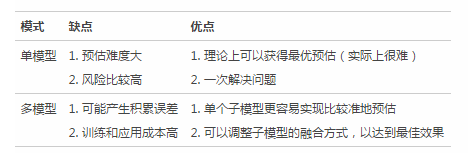

###单个模型?多个模型?如何来选择?

按照上图进行拆解后,预估DEAL交易额就有2种可能模式,一种是直接预估交易额;另一种是预估各子问题,如建立一个用户数模型和建立一个访购率模型(访问这个DEAL的用户会购买的单子数),再基于这些子问题的预估值计算交易额。

不同方式有不同优缺点,具体如下:

选择哪种模式?

1)问题可预估的难度,难度大,则考虑用多模型;

2)问题本身的重要性,问题很重要,则考虑用多模型;

3)多个模型的关系是否明确,关系明确,则可以用多模型。

如果采用多模型,如何融合?

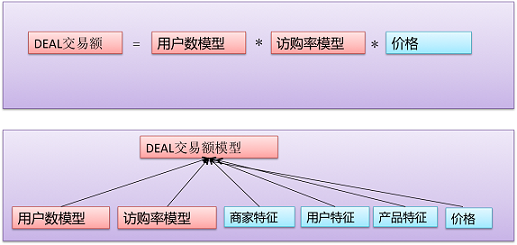

可以根据问题的特点和要求进行线性融合,或进行复杂的融合。以本文问题为例,至少可以有如下两种:

###模型选择

对于DEAL交易额这个问题,我们认为直接预估难度很大,希望拆成子问题进行预估,即多模型模式。那样就需要建立用户数模型和访购率模型,因为机器学习解决问题的方式类似,下文只以访购率模型为例。要解决访购率问题,首先要选择模型,我们有如下的一些考虑:

主要考虑

1)选择与业务目标一致的模型;

2)选择与训练数据和特征相符的模型。

训练数据少,High Level特征多,则使用“复杂”的非线性模型(流行的GBDT、Random Forest等);

训练数据很大量,Low Level特征多,则使用“简单”的线性模型(流行的LR、Linear-SVM等)。

补充考虑

1)当前模型是否被工业界广泛使用;

2)当前模型是否有比较成熟的开源工具包(公司内或公司外);

3)当前工具包能够的处理数据量能否满足要求;

4)自己对当前模型理论是否了解,是否之前用过该模型解决问题。

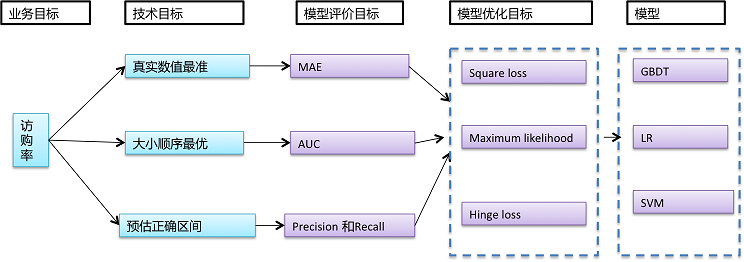

为实际问题选择模型,需要转化问题的业务目标为模型评价目标,转化模型评价目标为模型优化目标;根据业务的不同目标,选择合适的模型,具体关系如下:

通常来讲,预估真实数值(回归)、大小顺序(排序)、目标所在的正确区间(分类)的难度从大到小,根据应用所需,尽可能选择难度小的目标进行。对于访购率预估的应用目标来说,我们至少需要知道大小顺序或真实数值,所以我们可以选择Area Under Curve(AUC)或Mean Absolute Error(MAE)作为评估目标,以Maximum likelihood为模型损失函数(即优化目标)。综上所述,我们选择spark版本 GBDT或LR,主要基于如下考虑:

1)可以解决排序或回归问题;

2)我们自己实现了算法,经常使用,效果很好;

3)支持海量数据;

4)工业界广泛使用。

准备训练数据

深入理解问题,针对问题选择了相应的模型后,接下来则需要准备数据;数据是机器学习解决问题的根本,数据选择不对,则问题不可能被解决,所以准备训练数据需要格外的小心和注意:

###注意点:

待解决问题的数据本身的分布尽量一致;

训练集/测试集分布与线上预测环境的数据分布尽可能一致,这里的分布是指(x,y)的分布,不仅仅是y的分布;

y数据噪音尽可能小,尽量剔除y有噪音的数据;

非必要不做采样,采样常常可能使实际数据分布发生变化,但是如果数据太大无法训练或者正负比例严重失调(如超过100:1),则需要采样解决。

###常见问题及解决办法

待解决问题的数据分布不一致:

1)访购率问题中DEAL数据可能差异很大,如美食DEAL和酒店DEAL的影响因素或表现很不一致,需要做特别处理;要么对数据提前归一化,要么将分布不一致因素作为特征,要么对各类别DEAL单独训练模型。

数据分布变化了:

1)用半年前的数据训练模型,用来预测当前数据,因为数据分布随着时间可能变化了,效果可能很差。尽量用近期的数据训练,来预测当前数据,历史的数据可以做降权用到模型,或做transfer learning。

y数据有噪音:

1)在建立CTR模型时,将用户没有看到的Item作为负例,这些Item是因为用户没有看到才没有被点击,不一定是用户不喜欢而没有被点击,所以这些Item是有噪音的。可以采用一些简单规则,剔除这些噪音负例,如采用skip-above思想,即用户点过的Item之上,没有点过的Item作为负例(假设用户是从上往下浏览Item)。

采样方法有偏,没有覆盖整个集合:

1)访购率问题中,如果只取只有一个门店的DEAL进行预估,则对于多门店的DEAL无法很好预估。应该保证一个门店的和多个门店的DEAL数据都有;

2)无客观数据的二分类问题,用规则来获得正/负例,规则对正/负例的覆盖不全面。应该随机抽样数据,进行人工标注,以确保抽样数据和实际数据分布一致。

###访购率问题的训练数据

收集N个月的DEAL数据(x)及相应访购率(y);

收集最近N个月,剔除节假日等非常规时间 (保持分布一致);

只收集在线时长>T 且 访问用户数 > U的DEAL (减少y的噪音);

考虑DEAL销量生命周期 (保持分布一致);

考虑不同城市、不同商圈、不同品类的差别 (保持分布一致)。

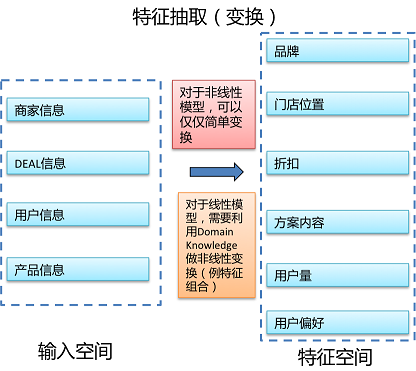

抽取特征

完成数据筛选和清洗后,就需要对数据抽取特征,就是完成输入空间到特征空间的转换(见下图)。针对线性模型或非线性模型需要进行不同特征抽取,线性模型需要更多特征抽取工作和技巧,而非线性模型对特征抽取要求相对较低。

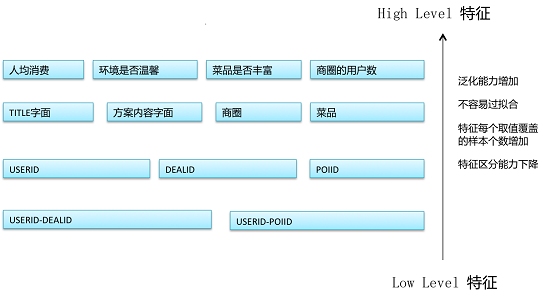

通常,特征可以分为High Level与Low Level,High Level指含义比较泛的特征,Low Level指含义比较特定的特征,举例来说:

DEAL A1属于POIA,人均50以下,访购率高;

DEAL A2属于POIA,人均50以上,访购率高;

DEAL B1属于POIB,人均50以下,访购率高;

DEAL B2属于POIB,人均50以上,访购率底;

基于上面的数据,可以抽到两种特征,POI(门店)或人均消费;POI特征则是Low Level特征,人均消费则是High Level特征;假设模型通过学习,获得如下预估:

如果DEALx 属于POIA(Low Level feature),访购率高;

如果DEALx 人均50以下(High Level feature),访购率高。

所以,总体上,Low Level 比较有针对性,单个特征覆盖面小(含有这个特征的数据不多),特征数量(维度)很大。High Level比较泛化,单个特征覆盖面大(含有这个特征的数据很多),特征数量(维度)不大。长尾样本的预测值主要受High Level特征影响。高频样本的预测值主要受Low Level特征影响。

对于访购率问题,有大量的High Level或Low Level的特征,其中一些展示在下图:

非线性模型的特征

1)可以主要使用High Level特征,因为计算复杂度大,所以特征维度不宜太高;

2)通过High Level非线性映射可以比较好地拟合目标。

线性模型的特征

1)特征体系要尽可能全面,High Level和Low Level都要有;

2)可以将High Level转换Low Level,以提升模型的拟合能力。

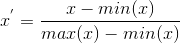

###特征归一化

特征抽取后,如果不同特征的取值范围相差很大,最好对特征进行归一化,以取得更好的效果,常见的归一化方式如下:

Rescaling:

归一化到[0,1] 或 [-1,1],用类似方式:

Standardization:

设为x分布的均值,为x分布的标准差;

Scaling to unit length:

归一化到单位长度向量

###特征选择

特征抽取和归一化之后,如果发现特征太多,导致模型无法训练,或很容易导致模型过拟合,则需要对特征进行选择,挑选有价值的特征。

Filter:

假设特征子集对模型预估的影响互相独立,选择一个特征子集,分析该子集和数据Label的关系,如果存在某种正相关,则认为该特征子集有效。衡量特征子集和数据Label关系的算法有很多,如Chi-square,Information Gain。

Wrapper:

选择一个特征子集加入原有特征集合,用模型进行训练,比较子集加入前后的效果,如果效果变好,则认为该特征子集有效,否则认为无效。

Embedded:

将特征选择和模型训练结合起来,如在损失函数中加入L1 Norm ,L2 Norm。

训练模型

完成特征抽取和处理后,就可以开始模型训练了,下文以简单且常用的Logistic Regression模型(下称LR模型)为例,进行简单介绍。

设有m个(x,y)训练数据,其中x为特征向量,y为label,

;w为模型中参数向量,即模型训练中需要学习的对象。

所谓训练模型,就是选定假说函数和损失函数,基于已有训练数据(x,y),不断调整w,使得损失函数最优,相应的w就是最终学习结果,也就得到相应的模型。

###模型函数

1)假说函数,即假设x和y存在一种函数关系:

2)损失函数,基于上述假设函数,构建模型损失函数(优化目标),在LR中通常以(x,y)的最大似然估计为目标:

###优化算法

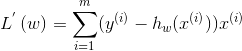

梯度下降(Gradient Descent)

即w沿着损失函数的负梯度方向进行调整,示意图见下图,的梯度即一阶导数(见下式),梯度下降有多种类型,如随机梯度下降或批量梯度下降。

随机梯度下降(Stochastic Gradient Descent),每一步随机选择一个样本,计算相应的梯度,并完成w的更新,如下式,

批量梯度下降(Batch Gradient Descent),每一步都计算训练数据中的所有样本对应的梯度,w沿着这个梯度方向迭代,即

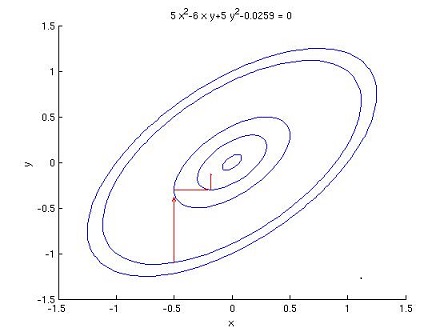

牛顿法(Newton’s Method)

牛顿法的基本思想是在极小点附近通过对目标函数做二阶Taylor展开,进而找到L(w)的极小点的估计值。形象地讲,在wk处做切线,该切线与L(w)=0的交点即为下一个迭代点wk+1(示意图如下)。w的更新公式如下,其中目标函数的二阶偏导数,即为大名鼎鼎的Hessian矩阵。

拟牛顿法(Quasi-Newton Methods):计算目标函数的二阶偏导数,难度较大,更为复杂的是目标函数的Hessian矩阵无法保持正定;不用二阶偏导数而构造出可以近似Hessian矩阵的逆的正定对称阵,从而在"拟牛顿"的条件下优化目标函数。

BFGS: 使用BFGS公式对H(w)进行近似,内存中需要放H(w),内存需要O(m2)级别;

L-BFGS:存储有限次数(如k次)的更新矩阵

,用这些更新矩阵生成新的H(w),内存降至O(m)级别;

OWLQN: 如果在目标函数中引入L1正则化,需要引入虚梯度来解决目标函数不可导问题,OWLQN就是用来解决这个问题。

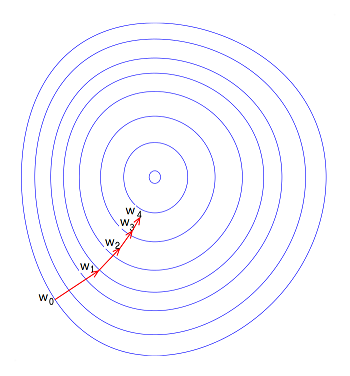

Coordinate Descent

对于w,每次迭代,固定其他维度不变,只对其一个维度进行搜索,确定最优下降方向(示意图如下),公式表达如下:

优化模型

经过上文提到的数据筛选和清洗、特征设计和选择、模型训练,就得到了一个模型,但是如果发现效果不好?怎么办?

【首先】

反思目标是否可预估,数据和特征是否存在bug。

【然后】

分析一下模型是Overfitting还是Underfitting,从数据、特征和模型等环节做针对性优化。

###Underfitting & Overfitting

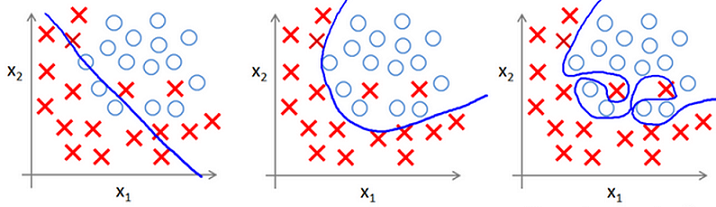

所谓Underfitting,即模型没有学到数据内在关系,如下图左一所示,产生分类面不能很好的区分X和O两类数据;产生的深层原因,就是模型假设空间太小或者模型假设空间偏离。

所谓Overfitting,即模型过渡拟合了训练数据的内在关系,如下图右一所示,产生分类面过好地区分X和O两类数据,而真实分类面可能并不是这样,以至于在非训练数据上表现不好;产生的深层原因,是巨大的模型假设空间与稀疏的数据之间的矛盾。

在实战中,可以基于模型在训练集和测试集上的表现来确定当前模型到底是Underfitting还是Overfitting,判断方式如下表:

###怎么解决Underfitting和Overfitting问题?

总结

综上所述,机器学习解决问题涉及到问题建模、准备训练数据、抽取特征、训练模型和优化模型等关键环节,有如下要点:

理解业务,分解业务目标,规划模型可预估的路线图。

数据:

y数据尽可能真实客观;

训练集/测试集分布与线上应用环境的数据分布尽可能一致。

特征:

利用Domain Knowledge进行特征抽取和选择;

针对不同类型的模型设计不同的特征。

模型:

针对不同业务目标、不同数据和特征,选择不同的模型;

如果模型不符合预期,一定检查一下数据、特征、模型等处理环节是否有bug;

考虑模型Underfitting和Qverfitting,针对性地优化。

最后

以上就是拼搏心锁最近收集整理的关于采用机器学习方式对网站进行数据挖掘的经验指南的全部内容,更多相关采用机器学习方式对网站进行数据挖掘内容请搜索靠谱客的其他文章。

发表评论 取消回复