昨天写了篇回答,收到几百条评论,有很多共性问题,先大概整理一下:

- 怎么判断我的花呗是不是上了征信?

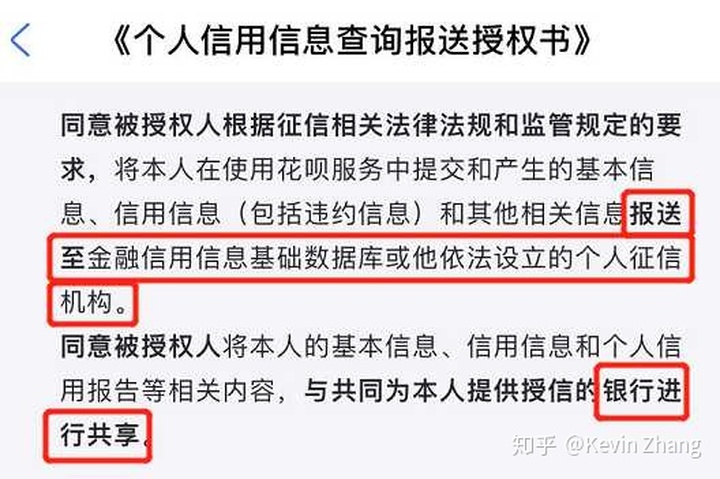

看花呗->我的->相关合同及产品说明,如果有这一条:

那就是上了征信,没有就是没上,《个人授信相关合同》也不是上征信的授权协议

- 上征信会不会影响信用?

这里隐含两个概念,要分开看待:

- 征信记录

- 逾期记录

所有与金融机构产生借贷关系的,都会产生征信记录,但是有征信记录并不一定是坏事,除了房贷车贷这种强抵押贷款,信用记录可以帮助银行更好的评估你的还款能力和意愿。

当然,凡是有个度,如果在很多平台借款,导致征信出现很多借贷记录,也就是所谓征信“花了”,这会影响银行对你还款能力的评估(哪怕你每个都按时还款),收入-负债可能无法覆盖你的房贷每月还款额,这样的话首付比例就必须增加。

逾期记录,看你逾期了多久,征信报告里会有个大表,体现了历次还款情况

/———表示未开立账户;

*———表示本月没有还款历史,还款周期大于月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

N———正常(表示借款人已按时足额归还当月款项);

1———表示逾期1~30天;

2———表示逾期31~60天;

3———表示逾期61~90天;

4———表示逾期91~120天;

5———表示逾期121~150天;

6———表示逾期151~180天;

7———表示逾期180天以上;

D———担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z———以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C———结清(借款人的该笔贷款全部还清,贷款余额为0,包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G———结束(除结清外的,其他任何形态的终止账户)。

#———还款情况未知。

没有逾期超过30天的话,就显示1,一般情况下,银行信审有个说法:“连三累六”,就是指连续三个月逾期,两年内累计六次逾期,这种情况可能会影响下款,偶尔一次不会影响。

另外,五年后逾期记录会清除,大家看上面的表就知道了,最多只记录五年,后面的记录会逐渐顶替掉之前的记录。

这就衍生出另一个问题,如果你的信用卡/花呗有过逾期,最好不要马上销卡/关掉,等到五年后把这些逾期记录都顶掉了再关,不然就一直留在上面了,对于一些人可能造成不便,不过五年确实也挺长的。。看个人意愿吧。

- 会不会影响房贷车贷?

房贷车贷都是强抵押类的,而且线下流程的贷款,征信报告略微的瑕疵,可以通过提供更多的辅助材料来帮助你下款,比如房产证、在职证明、工资流水等,一般来说多几个花呗白条,不会影响你的房贷车贷,最有可能的是,你在不同平台借款略多,影响银行对你还款能力的评估,也就是你的收入-负债无法覆盖每月的房贷还款额2倍,可能会要求你追加首付。所以大家还是量力而行,不要过度提前消费。

- 只还最低还款额会不会算逾期?

只还最低还款额是不算逾期的,但是会产生手续费或利息,相当于用钱换时间。但是如果上了征信的依然会上,只是没有逾期记录。

- 花呗算小额贷款吗?

我又找二代征信的最新样例确认了下,征信报告里有几种账户,一种是非循环额度,比如房贷、车贷这种,一种是循环贷账户,比如花呗,一种是贷记卡账户,就是信用卡,还有一种循环额度下分账户,看了下示例感觉类似房抵贷这种中短期借款,另外还有准贷记卡账户,后面两种比较少,暂不讨论。就说花呗这种循环贷账户,他只有一条记录,不断在这条记录里循环,产生每个月的应还金额和还款记录,所以银行在处理上肯定是参照信用卡,看的指标是你平均欠款金额,逾期次数等,不会把你买一瓶水,买个包子的钱都算成两笔贷款,而是一个月看你总共账单金额是多少,统计一次。

以下原回答:

如何看待花呗接入央行个人征信?对于大家关心的影响信用问题,这里解释一下银行评估要不要借钱给你主要看什么。

其实说简单也简单,说复杂也复杂。简单来说就两点:还款能力,还款意愿

当然,这是要做好KYC(Know Your Customer)的前提下才能判断的,也就是确认你是你本人,而不是欺诈者伪冒的。所以反欺诈我们先不讨论。

过了反欺诈,我们需要进行的就是信用评估,也就是评估你的还款能力和还款意愿。

还款能力相对比较好量化,持牌金融机构都是可以查询个人征信报告的,当然是在你需要借款,授权金融机构查询的前提下。

征信报告有个人版和机构版,个人版就是每个人可以通过央行征信中心查询的版本:

个人信用信息服务平台这个版本比较简要,主要是方便个人掌握自己的信用状况。

机构版则复杂得多,唯一不如个人版详细的是,机构在查询你的贷款记录和查询记录时,只有本机构查询的记录可以看到机构的具体名称,而其他机构的名称都是两位英文字母:

那银行怎么评估一个人的还款能力呢?最好简单的就是收入-负债,就是你赚的钱减掉你欠的钱,清清楚楚,明明白白,但是这谈何容易。我们自己可能搞得清赚多少钱,但是欠多少钱自己都搞不清,房贷、车贷、信用卡、花呗、借呗、白条,房贷还得把公积金抵进去,真算不明白,银行怎么能算得清?

说实话,如果都是持牌金融机构借的钱,那银行是可以算清的,因为上面提到的所有产品,背后都会有持牌金融机构投放资金,一旦发生借贷关系,都是需要上报央行征信系统的,因此征信报告里都会体现。麻烦的就是各类没有上征信的产品,过去可能有714这种非法网贷、套路贷或者P2P等非持牌机构,但是随着互联网金融乱象的整治,目前这类平台已经消亡大半,没上征信的持牌机构产品不多了,花呗就算一个。

因此大家也可以理解为什么这时候花呗要上征信了,因为如果不上,金融机构在评估个人还款能力时总会缺一块,游离在央行征信体系之外,这是会产生潜在风险的。

从征信报告里金融机构拿到了你所有的负债信息,但是收入信息目前很难获取,靠谱的渠道是社保和公积金,但是公积金各省分开,全国难以统一,征信报告也包含公积金信息,只是信息非常滞后;社保一直没有一个资质合规的数据供应方,而且到底提供到什么程度,一直存在争议。因此这块数据是很难获取的。

通常的做法,是通过你的信用卡额度进行估算,加上滞后的公积金缴存额度,以及从其他渠道获取的一些数据综合评估。还有几个常用的指标,比如你的信用卡张数,还有最近被查询征信的次数等,可以一定程度上反映你缺钱的程度。

难点在于还款意愿的评估。还款意愿是一个人的主观意愿,很难通过各类数据去量化,而且现在出现很多不太好的趋势,把很多不相关的行为和征信挂钩,但是其实这些行为并不能反映一个人的还款意愿,比如闯红灯、水电费缴存记录、手机是否欠费等(并非完全不相关,只能说是弱相关)。从个人的角度讲,因为你的手机欠过几次费,就不给你贷款,其实是说不过去的,因为你和运营商并没有签订借贷合同,并没有欠运营商的钱,你不缴费,运营商就停止服务,没什么好说的。

那到底什么行为能判断一个人的还款意愿呢?当然是这个人的历史还款记录了,只有真正的借贷关系下发生的借还款记录,是可以反映一个人的还款意愿的。现在的大数据风控,本质上并没有降低风险,而是更多的在反欺诈层面,识别客户本人的身份,在还款意愿评估方面,只能辅助做出决策,在征信报告的借贷记录确实的情况下,通过替代数据尝试评估一个人的信用。最准确的,还是依靠借贷记录。

现在问题来了,征信报告覆盖面有限,大概只覆盖了全国9亿人,有借贷记录的大概只有4亿人,还有大概10亿人呢,都没有和金融机构发生过任何借贷关系。怎么判断这部分人的还款意愿?

从这个点上看,花呗接入个人征信,有助于补充个人征信借贷记录覆盖不全面的问题。

那么到底花呗接入征信对于个人信用有多大影响?——只要按时还款,不会有什么影响。花呗的免息机制,类似信用卡,对于银行来说,无非你就是多了一张信用卡,或者一笔小额贷款,特别是对于房贷等强抵押的贷款,只要你的收入减掉负债,是你月还款金额的两倍,基本问题都不大。

但是你老逾期不还,那肯定是会有影响的,不仅需要多还罚息和滞纳金,征信报告受到影响,阿里体系内的功能也会受到限制。总的来说,对于按时还款的人,没什么影响,对于老想着逃避还款的人来说,不是个好消息。

最后

以上就是害羞中心最近收集整理的关于花呗上征信了,要不要关掉?会不会影响个人信用?的全部内容,更多相关花呗上征信了内容请搜索靠谱客的其他文章。

![[33期] 我不管你们信不信,反正我是信了!](https://www.shuijiaxian.com/files_image/reation/bcimg11.png)

发表评论 取消回复