今年以来,关于互联网金融的信息量不少。助贷、金融科技成为了互金平台的主流业务模式;P2P走向"清零模式",即将散场;背靠平安集团的陆金所赴美上市。在今年行业整体不景气的情况下,此前上市的互金公司在业绩层面也出现明显的分化。

12月14日美股盘前,趣店公布了2020年第三季度的业绩报告。营收和净利润均较去年同期大幅减少,延续前两季度的颓势。财报发布当日,股价为1.25美元,收跌6.02%。截至发稿时,趣店股价为1.27美元,市值来到3.22亿美元。

(图源:雪球)

回顾趣店的过去,在2017年就成为国内第三家敲钟上市的互联网金融公司。早期市值一度超过100亿美元,迎来其"高光时刻"。但如今的趣店,市值为3.22亿美元,3年的时间市值大缩水,这不免令人唏嘘。思考趣店为何有着如此巨大的变化,一些答案可能就藏在财报之中。

业绩较上市时反差明显,背后是趣店"磕绊摔跤"的转型路

趣店在未上市前,因监管等原因暂停了校园业务,随后开始将精力投入在非信用卡人群的消费金融服务。这次业务调整后,趣店依然得到了多家资本的青睐,不久便在纽交所上市。

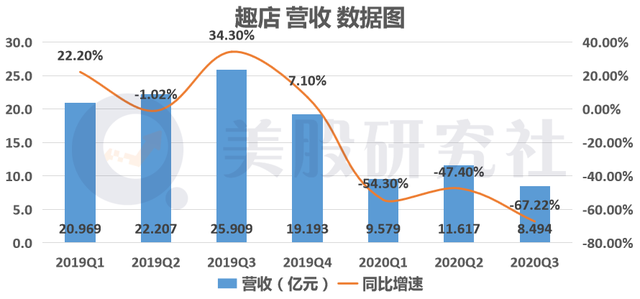

当时市值一度超过百亿美元,同年第三季度的营收为14.51亿元。而现在的趣店与2017年的风光无限形成了鲜明的反差,今年三季度的营收为8.49亿元,而市值仅为个位数。

在这三年中,趣店季度营收的增长经历了放缓、缩水,甚至是腰斩。究其原因,其实与自身核心金融业务的衰落有关。

数据层面上,本季度的融资收入为4.87亿元,同比减少38.9%;而贷款便利化收入及其他相关收入为1.77亿元,同比减少69.6%。回到17年同一季度,当时融资收入为

这些与早期业务相关的数据都出现了明显下滑的迹象。

而这些的背后,其实是互联网金融潮逐渐退去,政策监管也在日渐趋严。如果说监管方面的影响是主要原因,那么与蚂蚁金服断开合作以及股东们纷纷套现离场,则给了趣店一拳重击。

未上市前,趣店通过支付宝这一渠道获得了巨大的流量。又依靠蚂蚁金服相对优质的客户群体,让其现金分期业务顺利开展。而失去蚂蚁的流量支持后,这样的优势已不复存在。

而且,蚂蚁之前作为趣店的重要战略合作方,上市时持有12.82%的股份,最终还是清仓了趣店股票。

这并不是个例,曾经持股19.7%的第二大股东昆仑万维在上市后的近两年里,也在不断减持。股东们选择落袋为安,并未打算藏起陪伴趣店成长,这无疑加重了资本市场对其未来前景的忧虑。

上市三年以来,趣店一直在寻找新的业务增长点。期间转型尝试过的大白汽车和趣学习反响平平,而今年初又将精力投入到奢侈品电商这一方向,并且投资了另一家奢侈品电商寺库。

财报显示,今年三季度开放平台上的交易量下降了29.9%;而销售收入为1.39亿元,较去年同期的1.355亿元仅增长了2.58%。趣店指出这主要是因为,万里目电商平台的收入增长与大白汽车业务的收入减少相互抵消。

从数据层面上看,目前其拓展的新业务整体上未能达到理想的效果。正因如此,趣店的市值一跌再跌,可能已难以回到曾经的风光无限。

支出高企致利润大幅缩水,趣店转型之路拖累业绩

除了业绩相关的数据以外,成本费用控制上趣店的表现也不太令人满意。

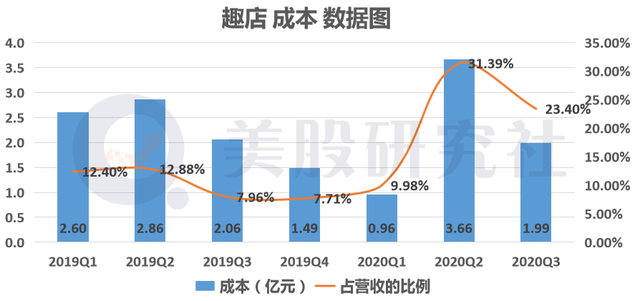

今年三季度,趣店的经营成本为1.99亿元,同比减少3.66%,变化较小。而2017年第三季度的经营成本为2.59亿元。

虽然今年三季度的经营成本低于上市那年的经营成本,但这一表现却是建立在收入大幅下滑的基础之上。

通过计算可以出现,2017年三季度的经营成本率为17.8%,而该比率在今年三季度为23.4%。这意味着,在金融业务受限、转型不佳的背景下,趣店自身业务的赚钱效率已不如前。

今年,趣店最大的一个动作莫过于奢侈品电商,不惜动用大手笔资金推动万里目平台的发展。斥巨资投入广告,当时抖音、微博等一度被万里目刷屏。

此外,万里目签约多位重磅级明星,成为其品牌代言人,这里的投入资金自然不菲。与此同时,万里目还喊出了百亿补贴、保证正品、低至五折等宣传口号。但事实上,虽然它类似于拼多多的做法,但在能复制拼多多的成功上依然是一个问号。

转型之路伴随着难以避免的高投入,加上业务经营上不顺,趣店的净利润也一直在缩水。

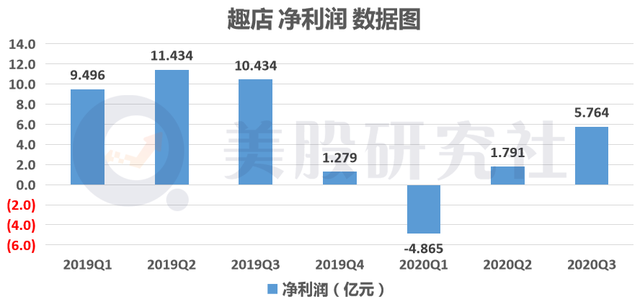

今年三季度,趣店净利润录得了5.92亿元,去年同期为10.43亿元;上一季度净利润仅为590万元,相比去年同期的4010万元净利润下降85.3%。而回到上市之初,三季度的盈利额为6.51亿元。

显然,如今的趣店正在逐渐失去它的底气。转型可能就是趣店博得突破的唯一选择,也许明年趣店还是会尝试推出新的业务线。但回顾趣店的多次转型选择,能否重获资本青睐依然还是未知数。

转型难演"造富神话",趣店还能有几次试错机会?

先从趣店的金融业务来说,当下互金公司受到政策限制已是不争的事实。在这样的背景下,互金平走助贷、金融科技的业务模式成为主流。政策冲击着小规模公司,马太效应尤为明显。

有分析人士认为,在疫情影响和利率红线下调等背景下,客群质量、数据和技术能力以及机构合作情况等因素将决定金融科技公司助贷等业务的成本和收益,以及能否实现持续盈利。

未来,金融科技公司的整体利润率可能还会下降,行业分化将会更明显。

在经历过相同金融科技浪潮的上市公司中,360数科凭借着母公司背景和技术相对优势,比趣店更具竞争力。但是,目前市值也仅为16.83亿美元。

实际上,在互联网巨头的冲击下,小体量的趣店受到的限制更大。蚂蚁、京东数科等在平台、数据、安全等方面更具有优势,底层技术更加完整,业务因此也更为全面。相比之下,趣店难以从其中抢夺市场份额。

这样来看,跳出金融业务,而选择在其他领域进行尝试可能是趣店必须考虑的事情。

而之后尝试的新业务,趣店或许也很难再坚持把它们做好。以今年推出的万里目平台来说,

上线仅几个月,万里目就出现了部分关于"万里目假货"、"万里目不予退款"、"万里目虚假宣传"等投诉,在黑猫投诉上搜索"万里目",共出现了487条结果。

万里目平台遭遇消费者争议不断,与寺库达成合作其实也难以挽救颓势。根据寺库二季度财报显示,公司总营收为13.06亿元人民币,上年同期为17.12亿元,同比下降23.71%;净利润为590万元,上年同期净利润4010万元,同比下降85.28%。

两者之间的合作难以实现"1+1>2"的效果,抱团取暖并不能解决业绩上遭遇的瓶颈。奢侈品消费者相对特殊,对于产品的高要求使得对问题的容忍度较低。若商品无法保证质量和服务,顾客非常容易因此流失。

奢侈品电商早已成为在阿里、京东等巨头探索的垂直业务之一,其商业模式尚未得到验证,而万里目平台试图从中脱颖而出并非易事。

趣店集团投资者关系副总裁祝祺表示,"鉴于今年宏观经济和整体信贷周期的不确定性,我们一直坚持保持严格的信审标准,同时,继续努力探索新的市场机会,包括但不限于儿童素质教育行业。"

但资本市场是否会买账充满着不确定性,投资者目前更会希望看到其在新业务上已收获的成功,而并非是所处行业具备的潜在价值空间。

曾经试水家政项目唯谱家、1对1在线视频家教小程序"趣学习"等众多项目,但最后都无疾而终。资本市场已逐渐对趣店失去了信心,而趣店想从中找回却加倍的困难。

目前留给趣店的资金储备已经不算充足。相较于上市之初的68.32亿元的现金和现金等价物,而现在趣店还有14.89亿元。未来,趣店已经无法再经受住更多的新尝试。也许停下来仔细思考会是一个更好的选择,转型并非是单纯获得成功的手段,而基于传统模式上做出改变可能才是解决问题的关键所在。

文章来源:美股研究社,转载请注明版权。

最后

以上就是香蕉汽车最近收集整理的关于市值从100亿缩水到3亿仅用三年,转型的趣店无“底“可抄?的全部内容,更多相关市值从100亿缩水到3亿仅用三年,转型内容请搜索靠谱客的其他文章。

发表评论 取消回复