我是靠谱客的博主 悦耳招牌,这篇文章主要介绍vs2017 KMV模型的R语言实现这是针对于博客vs2017安装和使用教程(详细)的KMV模型的R语言实现有用的话记得star噢~一、核心公式二、安装依赖库三、R语言实现,现在分享给大家,希望可以做个参考。

这是针对于博客vs2017安装和使用教程(详细)的KMV模型的R语言实现

github项目地址:https://github.com/nickhuang1996/KMV

有用的话记得star噢~

KMV模型的概念这里就不多赘述了,主要还是来看看R语言如何实现这个KMV模型的求解。

我们主要求解出和

,也就是公司资产价值和公司资产价值的波动率,然后计算违约距离

和违约率

目录

一、核心公式

二、安装依赖库

三、R语言实现

一、核心公式

1.

2.

3.

4.

二、安装依赖库

1.新建项目

2.点击R工具-->窗口-->包,打开R语言工具包管理器

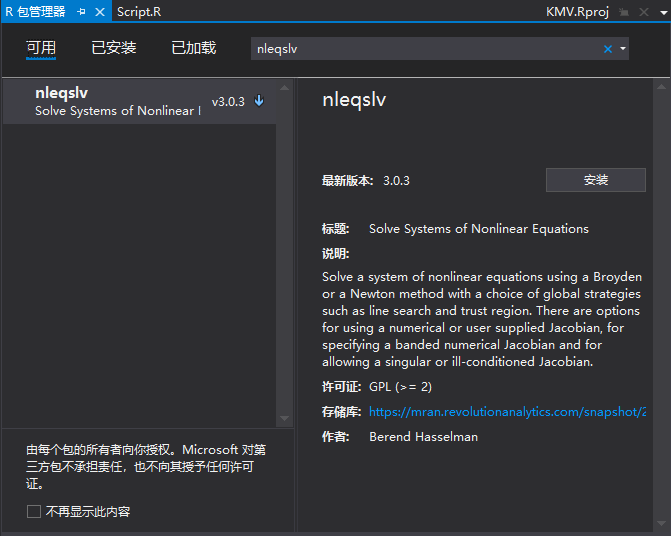

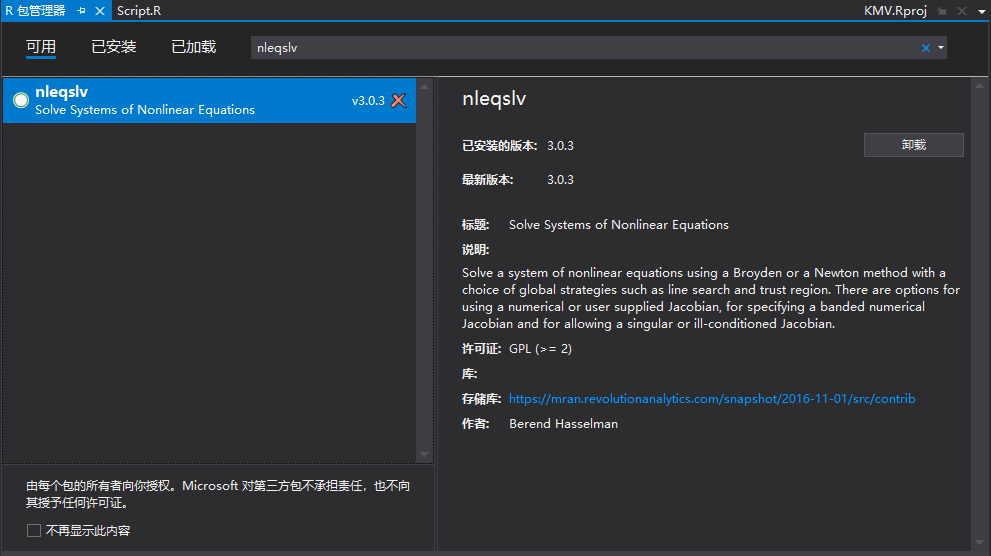

3.搜索nleqslv,它是用来求解非线性方程组的。结果如下,可以点击蓝色的↓进行下载

我们也可以查找存储库,下载这个包:

https://cran.microsoft.com/snapshot/2016-11-01/src/contrib/

该包的描述为

套餐:nleqslv

类型:包装

标题:非线性方程组的求解系统

版本:3.0.3

日期:2016-08-08

作者:Berend Hasselman

维护者:Berend Hasselman <bhh@xs4all.nl>

描述:使用Broyden或Newton方法求解非线性方程组

可以选择线搜索和信任区域等全局策略。

有使用数字或用户提供的雅可比行列式的选项,

用于指定带状数字雅可比行列式和允许

单数或病态的雅各比行列式。

许可证:GPL(> = 2)

NeedsCompilation:是的

打包:2016-08-07 17:38:12 UTC;berendhasselman

存储库:CRAN

发布日期:2016-08-08 17:19:534.下载完成,如下

三、R语言实现

script.R

#导入nleqslv

library(nleqslv);

#输入无风险利率

print("无风险利率:")

r <- 0.0225;

print(paste("r=", r))

#输入公司债务期限

print("公司债务期限:")

T <- 1;

print(paste("T=", T))

#输入流动负债、非流动负债

print("流动负债、非流动负债:")

SD <- 1e8;

LD <- 0.5 * 1e8;

print(paste("SD=", SD))

print(paste("LD=", LD))

#计算违约点

print("违约点:")

D0 <- SD + 0.5 * LD;

print(paste("D0=", D0))

#根据fair value修改违约点

D <- D0;

#输入股权波动率

print("股权波动率:")

PriceTheta <- 0.2893;

print(paste("PriceTheta=", PriceTheta))

#月波动

EquityTheta <- PriceTheta * sqrt(12);

print(paste("EquityTheta=", EquityTheta))

#输入股权价值

print("股权价值:")

E <- 214512867;

print(paste("E=", E))

if (FALSE) {

"KMV模型变形求解"

}

cat('n')

print("KMV模型变形求解")

x0 <- c(1, 1);

KMV_fun <- function(x) {

y <- numeric(2);

d1 <- (log(x[1] * E / D) + (r + 0.5 * x[2] ^ 2) * T) / (x[2] * sqrt(T));

d2 <- d1 - x[2] * sqrt(T);

y[1] <- x[1] * pnorm(d1) - D * exp(-r * T) * pnorm(d2) / E - 1;

y[2] <- pnorm(d1) * x[1] * x[2] - EquityTheta;

y

}

#求解KMV

z <- nleqslv(x0, KMV_fun, method = "Newton")

print(paste("z=", z))

cat('n')

#VA

print("公司资产价值:")

V0 <- z$x[1] * E

print(paste("V0=", V0))

#AssetTheta

print("公司资产价值的波动率:")

ThetaV <- z$x[2]

print(paste("ThetaV=", ThetaV))

cat('n')

#计算违约距离

print("违约距离:")

DD <- (V0 - D0) / (V0 * ThetaV)

print(paste("DD=", DD))

#计算违约率

print("违约率:")

EDF <- pnorm(DD)

print(paste("EDF=", EDF))

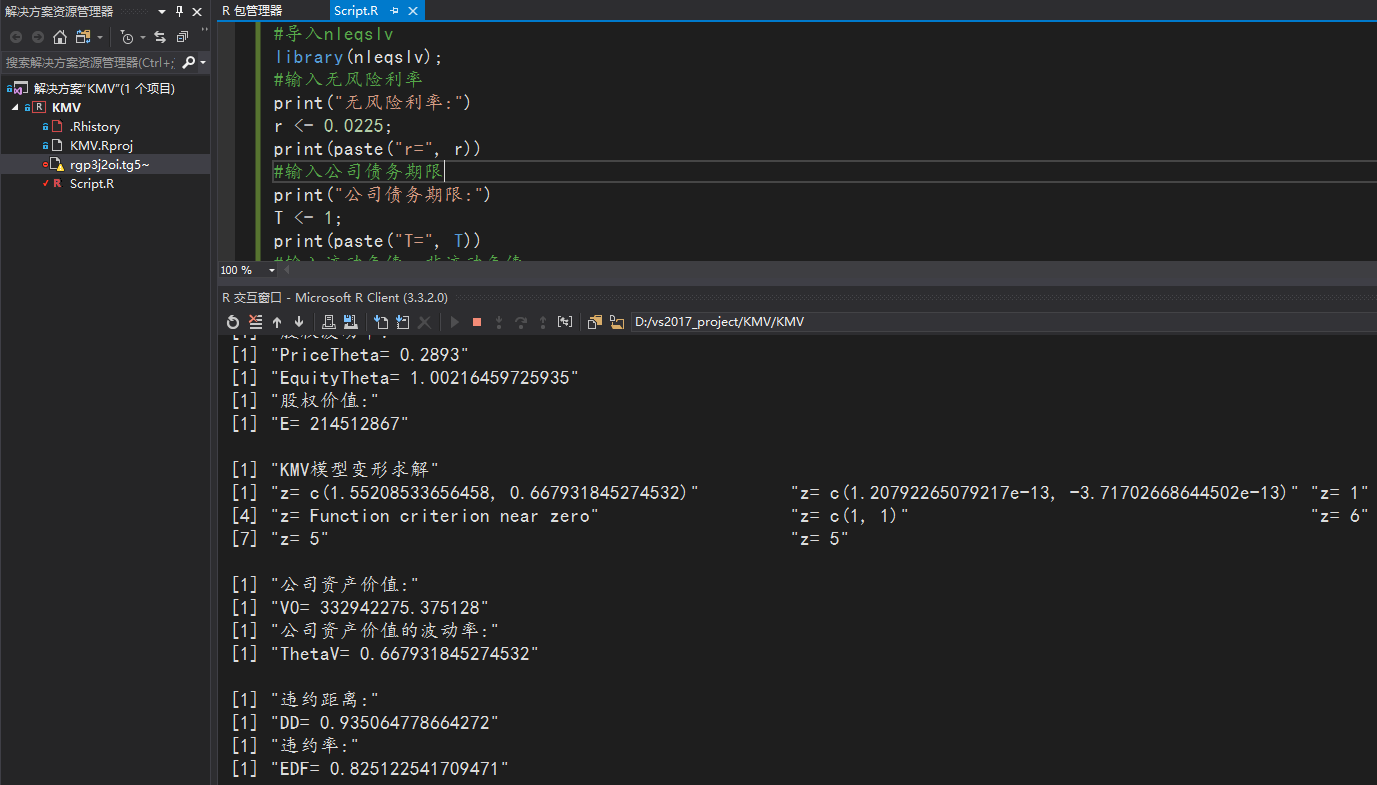

点击source startup file,运行script.R

![]()

结果:

[1] "无风险利率:"

[1] "r= 0.0225"

[1] "公司债务期限:"

[1] "T= 1"

[1] "流动负债、非流动负债:"

[1] "SD= 1e+08"

[1] "LD= 5e+07"

[1] "违约点:"

[1] "D0= 1.25e+08"

[1] "股权波动率:"

[1] "PriceTheta= 0.2893"

[1] "EquityTheta= 1.00216459725935"

[1] "股权价值:"

[1] "E= 214512867"

[1] "KMV模型变形求解"

[1] "z= c(1.55208533656458, 0.667931845274532)" "z= c(1.20792265079217e-13, -3.71702668644502e-13)" "z= 1"

[4] "z= Function criterion near zero" "z= c(1, 1)" "z= 6"

[7] "z= 5" "z= 5"

[1] "公司资产价值:"

[1] "V0= 332942275.375128"

[1] "公司资产价值的波动率:"

[1] "ThetaV= 0.667931845274532"

[1] "违约距离:"

[1] "DD= 0.935064778664272"

[1] "违约率:"

[1] "EDF= 0.825122541709471"

返回至原博客:vs2017安装和使用教程(详细)

最后

以上就是悦耳招牌最近收集整理的关于vs2017 KMV模型的R语言实现这是针对于博客vs2017安装和使用教程(详细)的KMV模型的R语言实现有用的话记得star噢~一、核心公式二、安装依赖库三、R语言实现的全部内容,更多相关vs2017内容请搜索靠谱客的其他文章。

本图文内容来源于网友提供,作为学习参考使用,或来自网络收集整理,版权属于原作者所有。

发表评论 取消回复