背景:自打2011年的3次现金流游戏后,我在2012年玩过3次单机版,但没有和众人一起现场模拟的紧张感,2013年的一个重点是财务学习和管理,那么我又一次参加了北京线下活动,这一次和以前参加的活动不同,是有老师游戏前讲解,游戏后总结的,很专业。现场我所在一桌,加上我一共6人,加一名老师作为银行家。

游戏原理:《富爸爸穷爸爸》希望人们实现财务自由,甩掉穷忙;现金流游戏真实反映了一个人的经济状态和理财模型

游戏名称:现金流游戏

游戏要求:3-6人一起玩,实操模拟人生25岁到退休65岁,40年间人们对财务知识理念的开启、改变和提升

本次游戏中,我和其他5个朋友一起进行,最终3个小时过去,一个玩第二次的大哥成功跳出老鼠赛跑成为富人,我没有实现财务自由,体会如下:

1、游戏中多作慈善,可以加快提取现金的速度,失业率降低到1/12; 现实中:也要多做善事,自然有福报

2、游戏中已经很努力了现金流+非工资收入差不多8000多,目标11500,原因是自己的投资收益率低,时间利用率差;现实中:我从来没有考虑过自己的投资收益率问题,最多收到最后的收益会评价个不错和太低,不再考虑

;现实中:也要多做善事,自然有福报

3、游戏中生了3个孩子,很费钱,没有回报;现实中:我大概了解我爸为什么不太愿意花钱在我身上,给孩子的未必会有回报,对于特别节省的人,会觉得可能是白花钱,虽然我很想证明一些我的努力,但毕竟老人是无法改变自己思维定势的,他只希望我能给家里扫地、洗碗、找人结婚,别在外面惹事给家里添麻烦,其他我有什么成绩是完全没想过的,也没觉得我以后会过的有多好。对于这一点,我特别不服,我就是要做出成绩来。我能改变的就是我自己。

4、游戏中感觉靠股票赚钱少,房地产机会大;现实中:也如此

5、游戏中靠公寓赚钱最多;现实中:我已经知道2个人,一个是在美国靠经营公寓出租赚钱,一个是移民到美国要开始买公寓

6、游戏中多关注市场风云,要顺势而为,平时多了解政策;现实中:以前总是被大多数人影响,觉得中国的新闻没法参考,假的太多,因此不看电视也不看新闻,今后还是要多关注

7、游戏中合作并没有让人们富裕的很快,可能是合作的有问题,再加上如果合作成功率低的生意,可能一辈子都无法靠这个致富;现实中:我看到的富二代本来就不用上班,平时没事就找1、2个人做了个水吧,他们选择的位置都是很好的,我后来想想为什么,上个月公司里也有个同事离职,做了个奶茶吧,卖10块钱一杯在某大街上,生意也不错,离家近。而富二代选择的地点也离自己家近,因为他们住的位置本身就都是好位置,压根就不会考虑环境不太好的街边而是来福士商厦里面。虽然说成本花的不同,但是在人流都差不多的情况下,每一杯的利润率就是不一样。他们会去深圳参加培训,并且找专业人士帮忙经验,自己则是动用身边的有钱朋友资源没事来照顾下生意。差别在每一天中产生,给我留下特别深的印象。

8、游戏中了解周围玩家,多与手里现金充裕的玩家合作;现实中:如果自己穷,先站在富人圈子里,不会所有人都不愿意接触你,提高自己的同时,逐渐向他们看齐,合作机会越来越多是一定的

9、游戏中是否能尽快财务自由和职业没关系,要看投资组合,这次出圈的是医生,3名小学教师都没出圈;现实中:现金量多的人可以做大生意

10、游戏中最初要靠原始积累;现实中:同样如此,没钱就是玩不起,没钱也要借钱做的事是投资自己的大脑和外表,不在意自己大脑、外表的人今后会在此吃大亏

11、游戏中我没有主动收购他人资产的想法,其实我在6个人里是最初富起来的;现实中:我想我爸最初靠小生意起来,一个月收入100多的时候,其他人只有20几块钱什么的,但是现在其他人都逐渐一起来了,我爸还是保持了一个馒头的财富人生状态,老师说人生不要给自己攒大饼、馒头,而是给自己攒发糕

12、游戏中没有投资计划,自然无法成功;现实中:我确实没有给自己设立投资计划,最多是在101目标中写了个我要今年存到多少钱而已,太简易了

13、 游戏中没有关注资产分现金流和现金量两种;现实中:依然存在盲区

14、游戏中富人成功机会大,举例,富人出圈后,走到一格,说如果投资10万,再扔个色子,只要超过数字4,就可以每个月获得7万5现金流,在穷人圈的时候,成功的几率是1/6,在富人圈是1/2;现实中:富人资源就是多,就是比你容易幸运,你气不过也没有用

15、游戏中投资机会很多,但是也要懂得选择,选择这个词汇我大概是在2012年初逐渐了解并实践,选择不是只要能获得就全都要,而是知道自己不要什么,面对诱惑还能放弃,只选择收益率最大的;现实中:着急了什么投资都想做是要不得的

16、我观察到,现场80%的人都是刚参与1、2次的,在与人交流沟通上都有不成熟的表现,我自己也是,说话不懂得用销售的双赢方式去表达。80%的人都不太自信的样子,不注重穿着很明显,有个男孩工作3年了,穿着大学的衣服,我提了一句,对方说我穿衣服就是很随便,我说随便的话,人家就是看你也很随便。

17、老师讲到如果一个人要想在北京过的好一些,一个月怎么也得1万,我特同意,一年就12万,从31岁到55岁,25年期间是可以干的动的,就是要给自己准备25年钱,等于要准备300万才能保持较好的生活水平。这300万我们上哪儿找呢???

18、投资计划:要以目标为导向,以终为始。

19、考虑机会成本,要懂得利用杠杆

20、价值决定价格,价值来自于解决别人问题的大小

21、商城买100返80券,不是2折,是55折

22、如果使用信用卡,相当于在向银行借高利贷,一天万分之5,一个月1.5%,一年18%。就算我们投资,也未必会有这18%/年,银行真是太会算计了。所以我们自己如果不会算计,必然被别人算计。

最近翻看「富爸爸穷爸爸」这本书,立刻去玩了cash flow这个游戏,官方网址:Join the Rich Dad Community. Learn investing and how to be rich.(最后有一些疑惑,还希望知乎的大大们能帮助解答)。

强烈推荐看完书的小伙伴去玩一下,亲身体验比看书更能理解作者的意思。我从来没有去学习过投资理财方面的知识,所有的概念都很模糊。玩了一次后,感触颇深!

2个多小时,一个人用两个账号同时玩。一开始采取两种不同策略,一个保守,不投资。一个一开始就借小钱投资。没想到仅仅是这些细微的投资差别,就算之后采取同样的策略,也会因为现金流或现金的不同,而在之后的游戏中有非常大的差距。第二个玩家在一个多小时后跳出了rat race圈。

最大的感触是,现金应该被流动利用起来,钱生钱,才有价值。否则就只是数字而已。

回过头来想,有一些领悟总结:

整个游戏的制胜点,就是

passive income 要超过 total expense有几个基本概念先捋一捋:

- Cash - 手头有的现金

- Payday - 每个月(游戏中就是每次走过黄色的格子)获得的净收入

- Assets - 资产买入时的价值

- Liabilities - 负债(包括买入资产时产生的负债,借款的负债,买房买车的负债,信用卡负债等)

- Income - 收入(包括工资,资产主要是房产产生的房租收入。我创立的公司并不产生现金流,而后期和一个医生合办的公司产生每月$1,000的现金流)

- Expenses - 支出(包括税,房贷,车贷,信用卡利息,孩子,日常支出等)

以下是我操作玩家2时的获胜经验

第一步:增加 passive income,不用积累很多 cash,但是尽量不要借款 loan

玩家2在早期就进行了借贷并投资,开始增加自己的 passive income。在这个阶段,拥有过多的 cash 是没有意义的,因为光当时的收入(工资$9500)是没法偿还地了 liabilities 的,而每个月的 expenses 有相当一部分正是因为 liabilities 的存在。所以一开始的策略,就是在资金有限的情况下,借款,build up passive income,使自己的 payday 变高,在长期来说累积资金能力加强。

游戏里的投资回报给出了最简单的几个数字。对于房产:cost, cash flow, down payment。对于股票:cost, cash flow, trading range, shares owned。

游戏里的 cash flow / down payment 基本上在2%-8%,而 down payment / cost 范围较大,0-100%都有。按照年化收益来说,在24%-96%。(游戏里没有什么时间概念,所以年化收益只是作为参考数字。但基本上来说,一个有现金流的投资,只要买得起或者 loan 能被1-3个 payday 收回,玩家2都买入了)。

在这个阶段,玩家2的 cash 一直不高,小一两千以内,因为所有的现金都用来投资、再用投资收益尽快还 loan 了。现金基本上足够购买$4,000以下的投资机会,偶尔一两次$6,000以上的投资机会,就足够了。(要尽快偿还 loan 的原因是,loan 会产生10%的 expenses 非常高)

第二步:还掉利率高、总价低的 liabilities

光是增加 passive income 是不够用的,因为 expenses 仍旧有房贷、车贷、信用卡利息这三项由 liabilities 产生的支出。房贷$143,000,车贷$15,000,信用卡欠款$22,000,而它们相应的每月支出为$1,330, $300, $660,也就是说,比例最高的是信用卡3%,其次车贷2%,最后是房贷0.94%。也就是说,哪怕你投资了好几个项目,由于投资回报并不会非常高,也只能是 cover 这些 expenses 后多余了1到2个点的收益。玩家2就在建立了不错的 passive income 之后,努力攒了点 cash,尽早偿还了信用卡和车贷。房贷呢?下一步。

在这个阶段,玩家2的 cash 额度在$0到小几万之间浮动。而由于良好的 passive income,就算某一局的 cash 不到$1,000,没过几轮就能重新回到投资$6,000以上机会的现金额度了。

而现实情况是,玩家2渐渐陷入了有 cash 而无投资机会的阶段,白白等过了好几轮。此时深刻的体会到,有钱而动不了,是多么难受的一件事!

第三步:等待好的机会出售你的 assets,来偿还你更大数字的 liabilities

房贷是一笔很大的数字,每月额外支出的$1,330也不少。这个判断是相对的,因为我最好的一笔投资,也不过是给了我每月$2,700的额外收入,而一个$2,700 cash flow 的投资机会是很少的,更不用说这样的机会是只给现金充足的人准备的(这笔投资花了$40,000)。那么怎么去填补这个 expenses 的空呢?

玩家2在购置了一些房产后,有幸遇到一次很大出售机会。在比原价值翻倍地出手了2套房产后,获得了十几万的收入。加上原来的 cash,偿还房贷绰绰有余。

这个阶段,玩家2已经没有会增加 expenses 的 liabilities,所以 total expenses 降到了最低的可能性$5,520。payday 净收入也达到了接近$6,000的程度(不知道工资的 tax 怎么操作,因为没有给我辞职的机会哈哈,但是在这个阶段,工资的收入仍旧是很大的一个比例,辞职是不明智的)。

注意:游戏的胜点在于 passive income 而不是 payday 净收入超过 total expense,这样才能让你放掉工作(以及高昂的税收),达到财务自由。所以此时虽然 payday 净收入达到的近$6,000超过了 total expenses,但由于 passive income 仍旧不到$4,000,所以没有跳出 rat race。

第四步:更多投资,等待 passive income 超过 total expense

既然 expenses 已经降到了最低可能,$5,520(是的因为此时还有2个孩子的每月负担),那现在只要尽量不增加 expenses,继续投资就好了。而且每一轮都会有更多的 cash 来为接下来的大型投资做更充足的准备。

有意思的一笔投资:之前提到的 cash flow 高达$2,700就是在这个阶段。cost 是$40,000,但我的 cash 只有2万多。也就是说我只要借款 loan $14,000后,就可以拿下这笔投资;而每月偿还的 loan payment 为$1,400,完全能被$2,700 cover 掉;再加上投资后的 payday 可以达到了$5,940,那么不消3次 payday 就能还清这笔 loan。于是我大胆地借了款,拿下了这笔投资。

事实证明这样高回报的投资机会是非常值得抓住的。在偿还了 loan,并且又做了几笔投资后,玩家2成功使 passive income 超过了 total expenses,从而跳出了 rat race。

在这个阶段,有了更多的 cash 和 payday 后,钱不再是问题,遇到好的投资机会就要大胆出手,来 build up passive income。

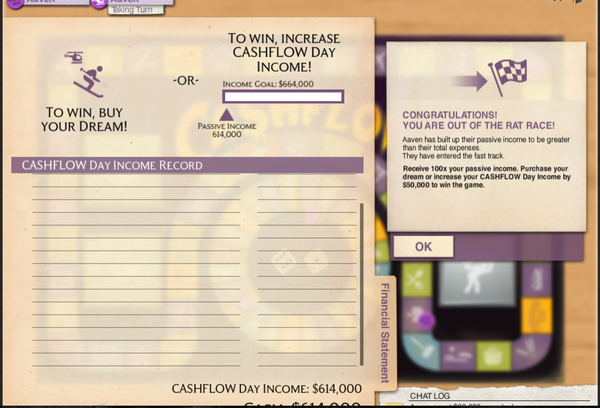

Fast track

玩家2在 fast track 的经历显得无比自由。首先,游戏自动把 cash 提高到100x passive income,也就是$614,000(这个100x 是出于什么原因,我并不理解,有待回答)。而玩家2要获胜的点是:掷骰子到之前设定的某一个格子(lifetime dream 我选的是滑雪哈哈),或者把 day income 提升$50,000。

注意,虽然此时玩家2的 cash 已经可以轻松达到百万了,但获胜的点仍旧是 day income 而不是总的 cash。

当然$50,000这对于已经有了60多万的玩家2来说并不难。fast track 里首先会有两颗骰子,所以 cash 攒得会飞快。其次不再有狗血的各种奇怪支出。所以基本上就是掷骰子、发现没有掷到 lifetime dream、或者做几笔数量级比较大的投资。其实好像挺无趣的,但又是何其地自由。

终于,在玩家1眼看就要跑出 rat race 时(虽然仍旧没有摆脱房贷的压力,只是很艰难地把 passive income 提升到了近$7,000),玩家2达到了$50,000的胜点,游戏结束了。

其他 takeaway:

-

初期的积累阶段是会比较缓慢的,投资理念的形成越早越好。其实早在玩家2已经有了大约$1,000 passive income 时,我就努力想让玩家1也调整策略,增加投资。但是事实是,初期的增长速度是很慢的。在玩家2跳出 rat race 的时候,玩家1的 passive income 仍旧是 total expenses 的一半,而且由于房贷、3个孩子的支出压力,以及没有合适的投资和出售机会,玩家1迟迟没法获得大笔 cash 来偿还房贷。

-

在不同阶段对 cash 的持有量是有不同策略的。但总的来说,减少会导致 expenses 的 liabilities、购买 assets,是基本方针。cash 的持有量只是为了达到这两个目标的工具而已。

-

游戏中股票的作用并不大,也许是因为购买量不多,而且发生的频率也不多,又不会产生 cash flow,所以很好地去重视。但是在有卖掉的机会时,股票的价值都是翻倍甚至三倍的,对于第三步迅速回笼资金来说是很有效的。

疑惑

-

我的投资还算谨慎,能尽快偿还 loan 就不会拖到下一轮,毕竟利率是所有的项目中最高的。不知道有没有其他的投资理念?

-

创建一个没有 cash flow 的公司,好像并没有什么用?

-

一进入 fast track 后就立刻获得了100x passive income 的 cash 作为起始资金,不知道这个在现实生活中有设么对应?

-

Charity 的作用是在 rat race 里可以同时掷2个骰子,意味着可能更频繁地经过 payday,积攒 cash。这对 payday 高、cash 低的玩家来说更有价值。也许可以照应到现实生活中?

-

这是一个高度简化的游戏,投资的风险、预期收益都摆在眼前且不会变动,现实生活中并没有这样的投资机会。投资意识是学到了,那么机会在哪里呢?

-

当然,这个游戏开发已经有了很长一段时间,对于现在的现实世界,有没有不再符合的地方呢?

游戏中组重要的一个环节就是在玩游戏之前要选择自己的梦想。

每次在选择这个梦想的时候我都在想我可以不可以都选。

那可是实现了财务自由之后要做的事情啊。

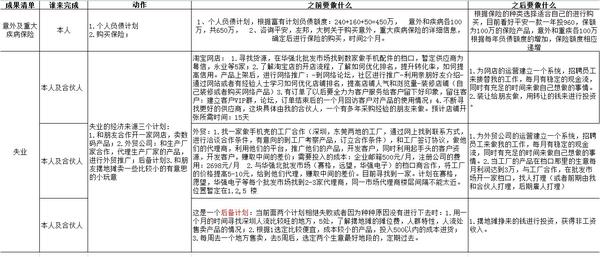

游戏中的梦想都是概括的,比如去马尔代夫旁边的一栋别墅,拥有拉斯维加斯赌场(具体是不是这个已经忘记了)按照富爸爸的理论,人在一生的财务方面必须为自己做三个计划:

安全计划、舒适计划、富有计划

记得那个时候许多富爸爸的财迷,粉丝,聚在一个屋子里,对这三个计划进行了详细的分析和思考。

安全计划:

以你达到财务自由所需要的最少现金流为标准。比如你现在一个月的总支出是8000就够了,那么你未来要保障自己安全生存每个月的被动现金流至少是8000元。也就是你通过各种投资所要实现的现金流是这么多。假如你现在每个月工资是5000元,也就是你的月现金流按照游戏中的规则,你可以得到的贷款最多是你工资的是十倍,也就是月现金流*10,但是考虑到结婚后你每个月可能养小孩,为了保证你以后不会为了养小孩而破产,这个贷款的数额最好是你每个月减去小孩支出后,余下的用于贷款的数字,通俗的放在现实中讲就是闲钱吧。计算所能贷款的数字,就是为了让你安全走向财务自由之路的起点,所以最初你贷款的数额为

(月现金流-每个小孩支出*小孩个数)*10

这是你能从银行贷款的数字,当然这笔钱也不能直接用于投资,为什么呢,因为你每个月还有支出呀,并且万一你一下子来个额外支出,买了一辆车,然后哗的突然破产了,这里的最大额外支出也是需要你根据自己的情况去评估的,再者你每个月还要还银行的利息,所以这些统统要列入你的安全计划中去,也就是说,你可以动用的投资的钱必须预留好的投资钱要除掉你的支出和你所有的利息等,也就是你可以用于投资的金额为:

可用投资额=(月现金流-每个小孩支出*小孩个数)-总支出-最大额外支出

回到前面你期望的达到初级财务自由的被动现金流为A=8000元/月,

那么现在我们就可以想想去找什么样的投资项目可以实现这个目标了。

非常简单的一个算法,年投资收益率=A*12/可用投资额

算下来,如果你投资一个项目,使得每个月产生8000元的被动现金流的话,假如你的可用投资额为100万元,你必须找到一个每月投资收益率为9.6%的项目,看这个数据,似乎非常简单,有100万在手,想找到月收益率9.6%的投资项目非常容易,可要考虑到长期,它可以几年甚至二十年三十年四十年五十年稳定地保持在9.6%的收益率吗?而且你能确保这100万不贬值?更何况,普通的工薪阶层,每月5000元的工资,是很难存下100万的可用投资额,大部分有个几万可动用的存款就已经非常不错了。

好我们毕竟是在按照理论计算,因为投资收益率不可能那么稳定,所以必须寻找多种不同组合的投资方式。巴菲特说过,不要把鸡蛋放在一个篮子里,那么我们就去寻找许多不同的篮子吧,把鸡蛋分散地放在每个篮子里,平摊风险,前面的答主已经介绍过许多不同类型的投资方式了,我就简单写一下常见的一些:

债券、股票、基金、房地产、外汇、古董、字画、保险、彩票、基金、钱币、邮票、珠宝

安全计划仅仅是一个开始,它只能满足你最低层次,解决温饱问题的需求,也就是,安全计划实现了,基本上你不用为吃喝发愁了,理想的状态是,你可以每天打游戏,睡觉,逛街,看电视,什么都不用做,可以吃饭,这是初级的财务自由。

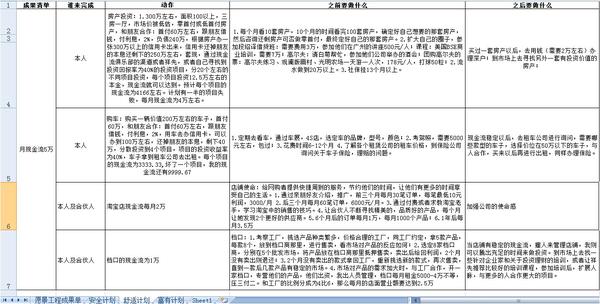

舒适计划

这个计划比起上一个计划升级了一下,前面的安全计划是解决基本层级的需求,初级财务自由可以称为温饱吧,这个称之为小康了,你可以说每个月50000元我就过的非常舒适了,也可以说不够,比如现实中很多明星做了老板,每个月10万的现金流都不一定够用,出国旅游,奢侈品购买,高端消费,这点钱根本不算什么。你也会觉得多了,我可以每天不做事情,大把现金进账,我花销不多,具体数字自己设定。普通人,其实一个月能有个50000元的被动收入已经非常不错了,不管怎么样,想想那些每天在你出租屋楼下抽烟喝酒抠脚打牌的房东们吧,每个月就过来收收租钱,每年不管你愿不愿意也要涨个大几百的房租,他们的生活不就是你所希望的吗,虽然你觉得你比他们要有文化不少。可他们已经实现了初级的财务自由啦。高级小区的房东就更不用说啦,房租都不用收,一切交给物业全权管理,每个月自动现金入账,神龙见首不见尾。

我们回到正题,这个时候我们就要反推了。

每个月50000的现金流,如果年投资收益率为40%,那么你用作投资的投资额,本金就应该这样计算:

50000*12/40%=150万,接下来就简单了,你现在出去想办法去弄150万来,不管是借钱还是偷还是抢(捂嘴笑),下一步去找到稳定的投资收益率为40%的项目,一个项目可能实现不了目标,所以需要寻找的项目有可能不止一种,收益有可能非常不稳定,你需要根据实际情况不停变换,更改投资计划,调整投资组合,还要善于发现市场动向,趋势,对所有经济指数,财务数据,投资数据做到了如指掌,头脑灵活严格把控投资方向,债券、股票、基金、房地产、外汇、古董、字画、保险、彩票、基金、钱币、邮票、珠宝,直到你的现金流稳定在50000元/月,嗯,你实现中级的财务自由了!

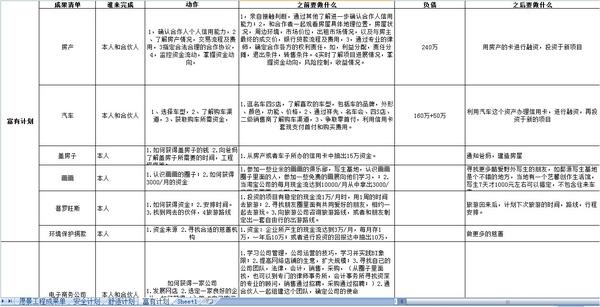

富有计划

如果说上面一个计划是财务自由中的小康水平生活的话,这个就是人们所熟知的大富豪了生活了。

因为在这个计划中,有你的梦想。

比如,你的梦想有很多,要在拉斯维加斯赌场旁边有一栋公寓,你想要一法国农庄,意大利酒庄,

你想创立一个关爱自闭儿童的慈善协会,你想有一艘私人游艇,私人飞机。等等,这些都可以折算成你的每个月现金流。

答主还记得当时对这个理论非常热衷,立刻写下了自己的梦想清单:

(当时初入社会,有些数据略显幼稚,见笑)

富有计划梦想清单:

1.给爸妈在老家盖房子,设计和样式按照爸妈的意思来做。(需要25万)

2.学习专业的画画,深圳派尚画室,3000/月,学习三个月,学会写生,和很多共同爱好的朋友一起去世界各地风景优美的地方写生,成为一个自由的画家。

3.和朋友自由行或者跟团,坐飞机,去法国普罗旺斯看熏衣草,为期一周,在小镇上住几个晚上享受美好的时光。(需要3万)

4.为环境保护,环境(地球)保护协会捐赠10万元。

4.拥有一家商场,在市内繁华地段,价值在100万左右。(需要20万本金)

5.拥有一个私人度假村,家人在里面度假(值1000万)

7.拥有一家游乐园,别墅(价值在500万左右)

8.周游世界,在有生之年,和人生伴侣一起,去法国,美国,日本,。。。国家旅游,在每个地 方停留2-3天。(消费价值无法评估)

比如你折算后实现你所有的梦想要增加的现金流为383000/月,记住,实现了这些梦想,就是你富有的标志,有些人会说,我没有那么大的梦想,我不需要这么多钱,那么根据你的实际情况这算成现金流,最终,你实现富有计划的现金流为383000/月+50000/月=433000元/月,好了 我们又回到前面的推算了,你的投资额要增加433000*12/投资收益率,假定投资收益率是40%,算出来的投资额是:1299万,也就是你要增加1299-150=1149万元的投资额了,通常到了这种阶段,需要的投资资金一般是通过银行借贷,融资的方式来获得,也就是你的负债要增加1299万元!

也有人会说,万一我投资失败怎么办,万一呢,记得当时讨论过这种情况,当你的负债达到多少,你的保险投资就要达到多少,也就是,当你的负债达到1299万元的时候,你可以去购买相应保险价值为1299万元的保险,这样,一旦你投资失败,保险会赔给你!

(实现真实性情自行核实考证,只提供思路)

同上如果你有一套100万房子,你的首付是30万元,在投资中做好安全计划就是万一你哪天出意外了或者生大病了没有经济能力了,如何让你的家人不会因此背负着70万元的负债,安全计划就是你就要去购买价值为70万元的意外保险,以及医疗保险,这样,你的家人就不会在这种情况下背负这笔债务!这里的安全计划和第一步的安全计划是想通的!

答主当时满满的鸡血,也做了一个愿景计划的清单,三个计划都做了,可以拿出来分享一下:

安全计划

舒适计划

富有计划

最终执行力太差,没实现,当时富爸爸粉丝圈中有一个领袖人物,这些成果清单,如何实现计划这些都是他跟他学习的,当时我们对他是无比崇拜,几年后,他通过这种方式实现了部分梦想,创办了热门P2P平台,通过跑房产,跑车市,钻研零首付房产,零首付车子,给自己配备了房子和车子,至于最后有没有走出老鼠赛跑,进入快车道,就不得而知了。

答主到现在还记得当年对财务自由的狂热与兴奋,列完了这三个计划,算好了自己想要的现金流数字,每天起床兴奋的仿佛一睁开眼就要实现了梦想一样,然而,事实证明,知道了那么多理论,做了那么多计划,也没什么卵用,因为现实远远比游戏复杂的多,你设置的每一步,在现实中,都要经历无数次的障碍和碰撞才能实现,或许它永远就是个障碍。这需要情商,需要人脉,像我等底层小民,想要一飞冲天,还是得靠踏踏实实的努力和积累,更重要的运气和机遇,专业和知识,更重要的是钱。答主不知道按照这个计划是否真的可以实现财务自由,但我知道,现实远远比游戏艰难,财务自由远远没有听起来那么轻松和惬意。

转载于:https://www.cnblogs.com/PS-apple/p/5898498.html

最后

以上就是阳光枫叶最近收集整理的关于穷爸爸富爸爸里面说的“现金流游戏”靠谱吗?的全部内容,更多相关穷爸爸富爸爸里面说内容请搜索靠谱客的其他文章。

发表评论 取消回复