半导体可能是世界上最重要的行业,因为它们是各种产品和服务的基础。此外,它们在新兴技术(例如人工智能(AI),高性能计算(HPC),5G,物联网和自治系统等)中发挥关键的促成作用。

与中国已经在全球范围内获得高额市场份额的行业(包括高铁,太阳能电池板和电信设备)不同,中国大陆在半导体领域的全球市场份额和竞争力,尤其是在总部设在中国的公司方面,在半导体领域仍然不大。半导体产业的全球领导者主要分布在欧洲,日本,韩国,中国台湾和美国。

在本文里,我们来看一下半导体行业的最新现状。

全球半导体工业概况

“半导体”一词是指一种固体物质——如硅,这些产品具有导电性,可以用作导体或绝缘体。半导体,也被称为集成电路(IC),构成了为电子设备提供动力的大脑,提供了支持数字计算的计算和存储能力。半导体将多达300亿个晶体管封装在一平方厘米大小的芯片上,电路以纳米级(nm,长度单位等于百万分之一米)水平测量,最新的半导体制造厂生产5 nm和 3 nm尺度的半导体。最前沿的半导体含有比人类头发薄10000倍的晶体管,其工作公差甚至小于冠状病毒的大小。2019年,全球半导体行业创造了4120亿美元的收入,出货量超过1万亿美元。分析师预计,到2026年,半导体行业将增长至7300亿美元。

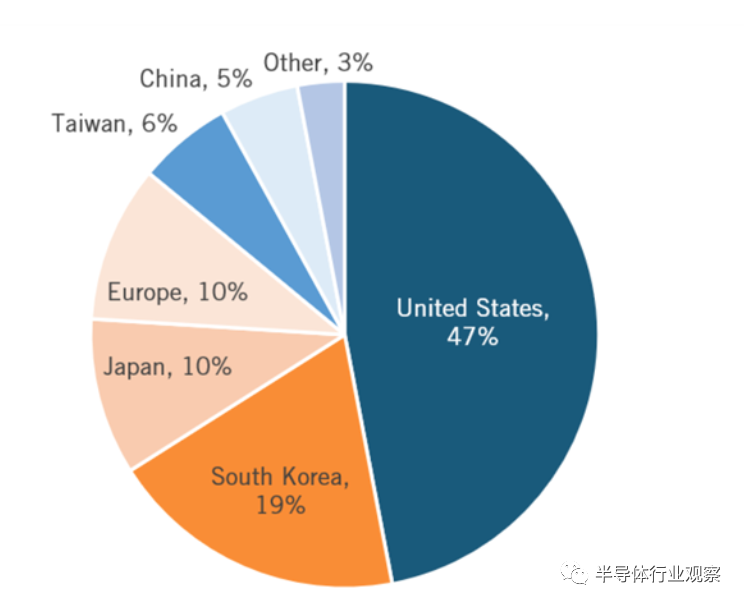

2019年,总部设在美国的半导体企业占全球半导体行业销售额的47%(较2012年的51.8%份额下降约5%),其次是韩国企业占19%,日本和欧洲企业各占10%,中国台湾企业占6%,中国大陆企业占5%。(见图1。)

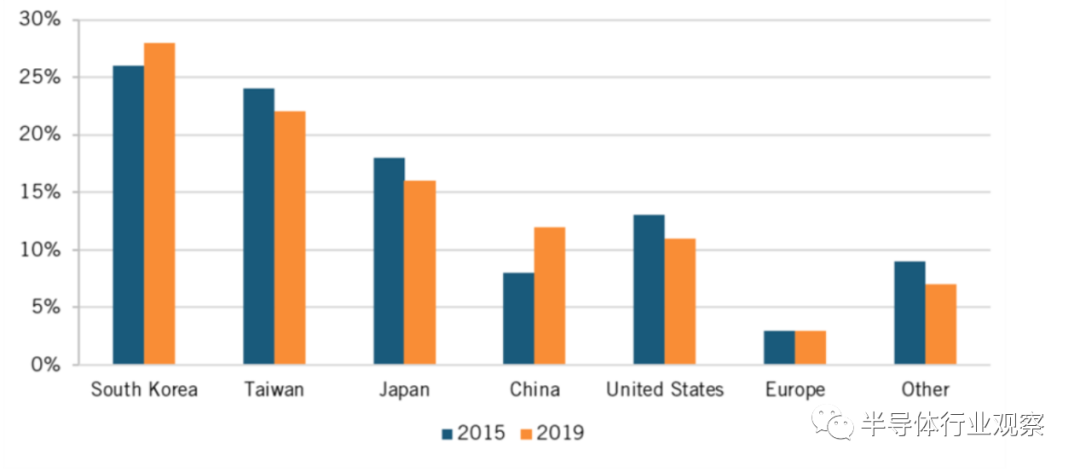

然而,由于美国许多半导体是在中国台湾和中国大陆等地生产的,生产份额有所不同。事实上,截至2019年,美国仅占全球半导体制造产能的11%,而韩国占28%,中国台湾占22%,日本占16%,中国大陆占12%,欧洲占3%。(见图2)。从2015年到2019年,中国占全球半导体制造产能的份额翻了一番。截至2020年年底,美国只有20家半导体制造工厂(“晶圆厂”)在运营。

图1:2019年全球不同国家/地区半导体行业销售市场占有率

图2:按国家(地区)划分的全球半导体制造能力

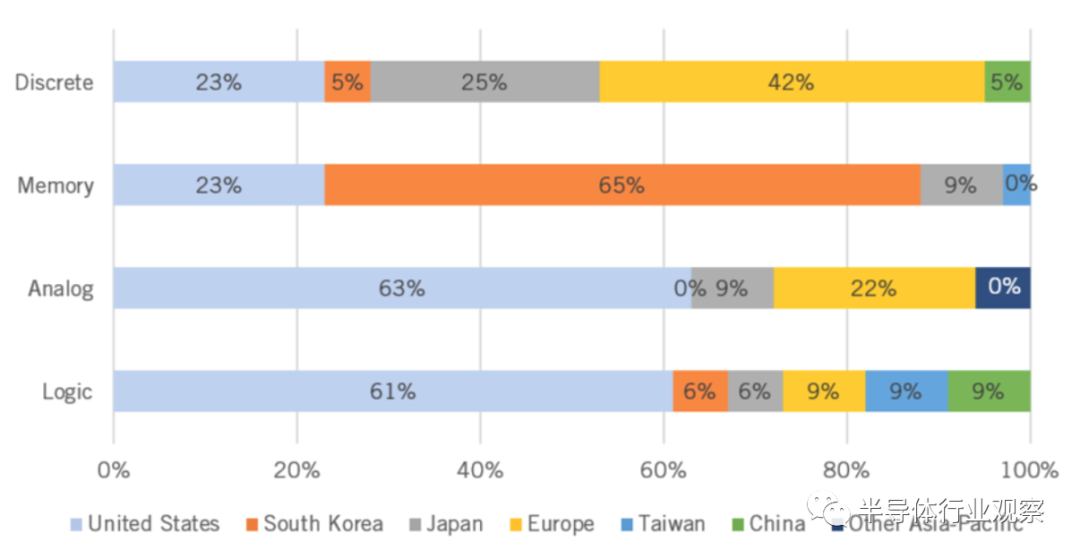

半导体的四种主要类型是逻辑芯片、存储器(通常是动态随机存取存储器(DRAM)或NAND)芯片、模拟芯片(那些产生信号或转换信号特性的芯片,在汽车和音频应用中尤其流行),以及分立芯片(设计用于执行特定电子功能的芯片)。就全球半导体行业各主要细分市场按公司总部所在地划分的市场份额而言,2019年,美国在逻辑和模拟领域明显领先,韩国在内存领域领先(美国紧随其后),欧洲企业在分立半导体领域领先。总部设在中国的公司在逻辑市场领域的注册份额仅为9%,在离散领域的注册份额仅为5%。(参见图3)。

图3:全球不同国家和地区的半导体行业市场占有率,各细分市场,各总部企业

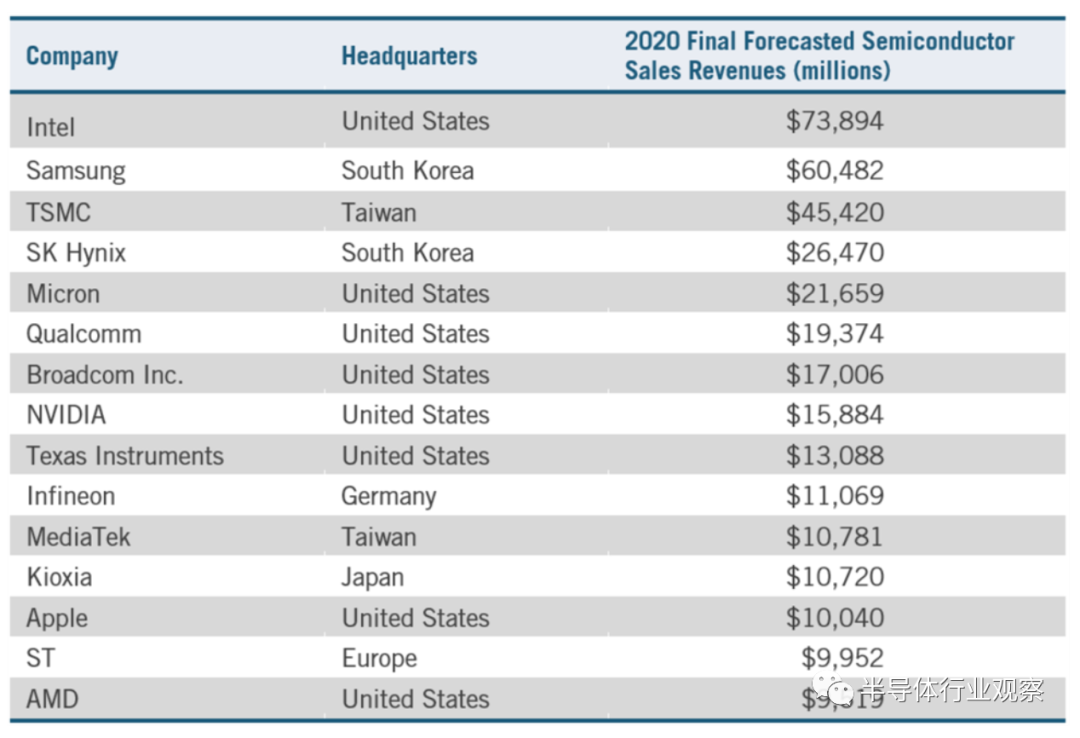

2019年,逻辑部分的全球销售额为1070亿美元,内存部分为1060亿美元,模拟部分为540亿美元。英特尔是逻辑芯片市场份额的全球领导者。德州仪器、ADI和英飞凌是模拟芯片市场的领头羊,截至2020年第一季度,其市场份额分别为19%、10%和7%。三星和SK Hynix(总部均位于韩国)紧随其后的Micron(美国)在DRAM生产方面居世界领先地位,分别占44%,截至2020年第1季度,占全球市场份额的29%和21%。英特尔、三星、台积电、SK海力士和美光在最终预测的2020年半导体销售中领先竞争对手。(见表1)该表还显示了美国无晶圆厂半导体行业的实力:2019年,美国本土的半导体设计公司占全球无晶圆厂半导体销售额的65%,领先企业包括高通公司。博通、英伟达、苹果和AMD。

表1:2020年半导体全球销售领导者前15名

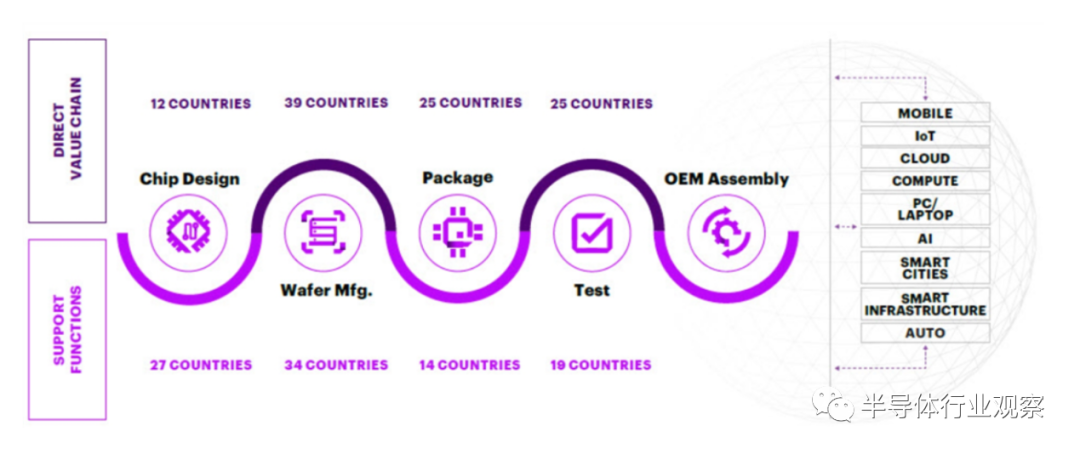

如表1所示,该行业高度全球化,许多国家的企业在半导体生产的多个方面展开竞争,从半导体设计到制造,再到ATP(组装、测试和封装)活动。事实上,半导体价值链的每个环节平均有25个国家的公司参与直接供应链,23个国家的公司参与支持功能。超过12个国家有直接从事半导体芯片设计的企业,39个国家至少有1个半导体制造厂,而超过25个国家有从事ATP活动的企业。(见图4)半导体生产过程的每个环节都创造了大量价值,其中美国国际贸易委员会(U.S.ITC)估计,半导体芯片90%的价值在设计和制造阶段平均分配,最后10%的价值生产通过ATP活动进行。

图4:企业参与半导体生产活动各个阶段的国家/地区数量

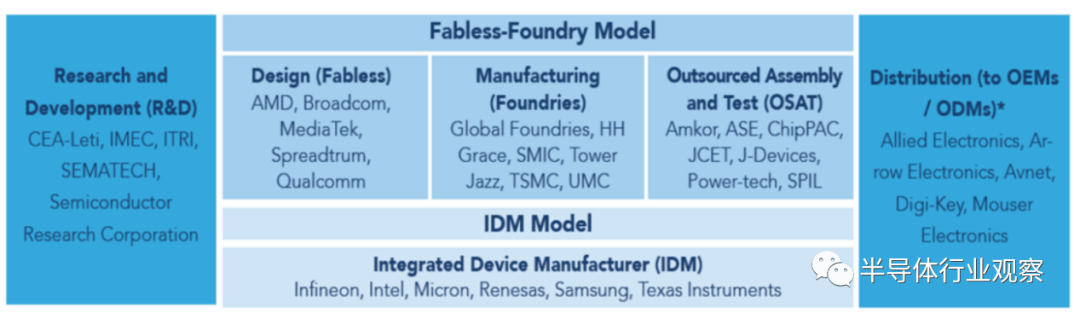

生产一些世界上最先进的技术设备所需的全球价值链的广度和规模已经在该行业产生了许多商业/运营模式。(见图5)从历史上看(可追溯到20世纪50年代和60年代),半导体行业主要由集成器件制造商(IDM)组成,也就是说,这些公司在内部负责半导体制造的所有关键方面,特别是设计和制造。英飞凌(Infineon)、英特尔(Intel)、美光(Micron)、瑞萨(Renesas)、三星(Samsung)、SK海力士(SK Hynix)和德州仪器(Texas Instruments)等公司至今仍然是IDM的领军企业。

图5:半导体行业的运营模式

1987年,中国台湾的张忠谋创立了台积电(台湾半导体制造公司),该公司开创了代工商业模式,专注于为其他半导体公司代工,这些公司通常专注于为特定用途设计半导体,如人工智能、无线通信或高性能计算应用。这本质上代表了外包制造,或“制造即服务”——它彻底改变了行业,催生了台积电以外的许多新参与者,包括美国的全球代工厂、中国大陆的半导体制造国际公司(SMIC)和中国台湾的联电公司(UMC)。

代工厂的出现反过来又支持了无晶圆厂行业的崛起;也就是那些专注于半导体芯片设计的公司,比如(现在没有工厂的)AMD(用于人工智能、高性能计算和图形芯片)、英伟达(NVIDIA)(用于图形芯片)和高通(Qualcomm)(用于5G和其他无线芯片)。总的来说,这被称为“无晶圆厂代工”模式。

外包ATP(也称为外包组装和测试,或OSAT)由多家全球公司执行,包括Amkor(美国)、ASE Technology(马来西亚)、J-Devices(日本)、Power Tech(中国大陆)和Siliconware Precision Industries(中国台湾)。在这一过程的前端是专注于半导体研发(R&D)活动的公司和财团,如CEA Leti(法国)、Imec(比利时)、ITRI(中国台湾)、SEMATECH(美国)和半导体研究公司(美国)。

20年前有近30家公司在技术前沿生产集成电路,而今天只有5家(英特尔、三星、台积电、美光和海力士)。

另外一批进口量也很高的公司主要是应用材料公司(美国)、ASML公司(荷兰)、KLA Tencor公司(美国)和Lam Research公司(美国)——这些公司生产经营半导体工厂的机器和工具设备。2020年,全球半导体制造设备行业本身创造了620亿美元的收入,预计到2025年,收入将以9%的复合年增长率(CAGR)增长至960亿美元。最后,一些企业,特别是来自日本、韩国和中国台湾的企业,制造化学品和重要部件半导体制造工艺。例如,氟化聚酰亚胺是一组提供物理强度和耐热性的特殊聚合物,由大金化学(日本)、杜邦(美国)、日本朝日Kaneka Kashi Kasei和中国台湾Taimide Technology生产。

换言之,全球半导体产业的一个关键驱动力是专业化,因为各国(地区)企业乃至整个产业生态系统集群都选择将其竞争精力集中在掌握半导体生产过程的关键方面(例如,荷兰在极紫外(EUV)光刻技术方面的实力,日本在化学品和生产设备方面的实力,韩国在内存芯片方面的实力,中国台湾在代工厂方面的实力,或马来西亚和越南在ATP活动方面的实力)。

全球半导体产业的创新动力

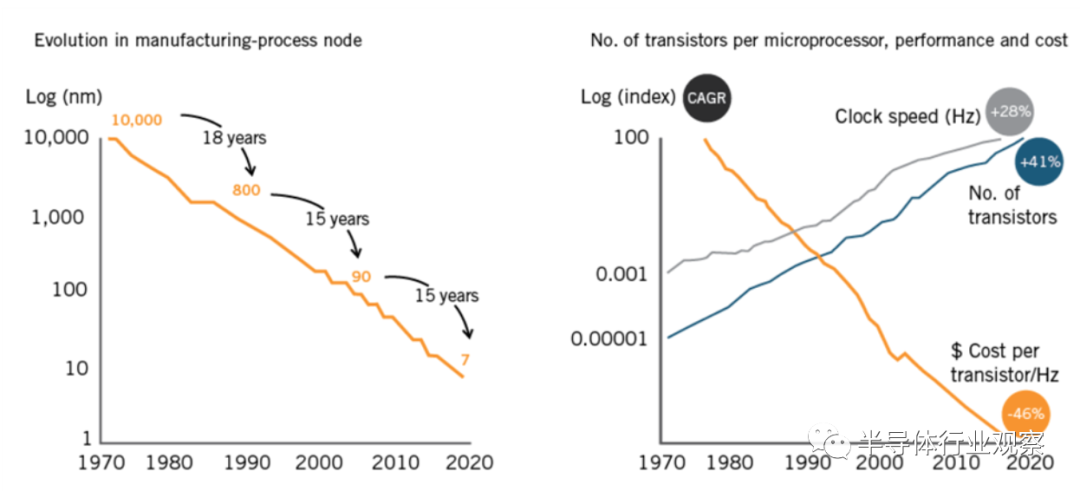

没有哪个行业的创新动力能像半导体行业的摩尔定律那样清晰而有效。由英特尔联合创始人戈登·摩尔(Gordon Moore)创造的“摩尔定律”(从技术上讲是指“进程节点缩放”)代表了这样一个概念,即微芯片上的晶体管数量大约每两年翻一番,实际上意味着半导体在速度和处理能力方面翻了一番,尽管它的成本降低了一半。摩尔的预测被证明是非常有先见之明,至少到目前为止,是非常可靠的。摩尔定律的创新过程在半导体性能和成本方面取得了巨大的进步:每片晶圆的晶体管数量增加了近1000万个(自1975年摩尔定律提出以来),处理器速度提高了10万倍,每片晶圆的成本降低了45%以上可比绩效年。(见图6)摩尔定律也为行业提供了某种程度上的指导性创新途径,为竞争前研究财团的努力及其制定长期行业路线图提供了方向。然而,尽管有些人认为摩尔定律是理所当然的,但一项研究发现,如今实现摩尔定律所需的研究人员人数是20世纪70年代初所需人数的18倍多。

图6:在过去的半个世纪里,半导体的性能不断提高,相对成本不断降

这说明了一个关键点:全球半导体行业的创新并不像“天赐甘露”那样到来,而是相当可观的投资的结果,从研发过程本身开始,也延伸到建造和运营现代半导体工厂所需的成本。英特尔于2020年7月宣布,它在开发芯片制造技术的下一个重大进展方面至少落后了一年,也就是说,从10nm技术发展到7nm技术(它甚至可能不得不依赖竞争对手的制造设施进行某些生产),作为一个鲜明的提醒,半导体的创新并不容易,也不便宜,也不可靠。事实上,让摩尔定律继续运行并不是一件十拿一稳的事情;相反,这是来自许多国家的行业参与者在过去几十年里投入数千亿美元的结果(政府对基础研究和应用研究的投资也起到了补充作用)。

工业研发和资本支出

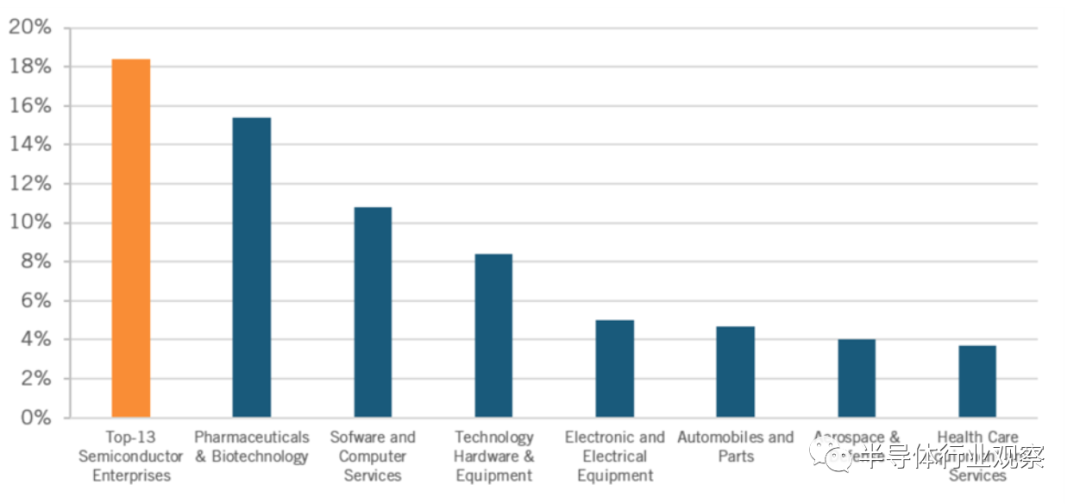

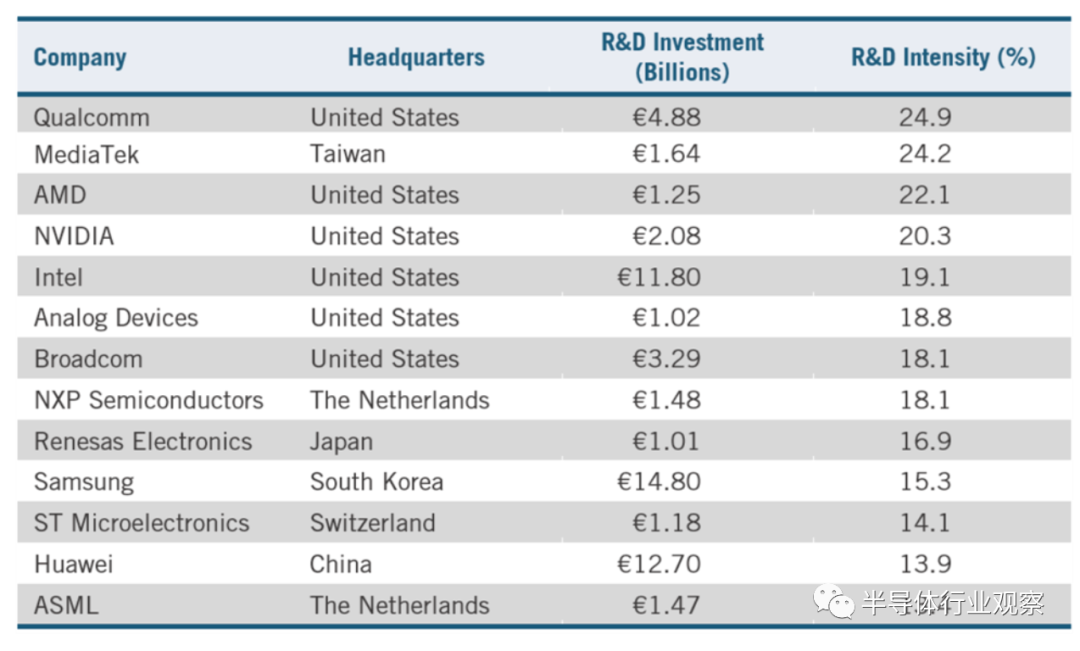

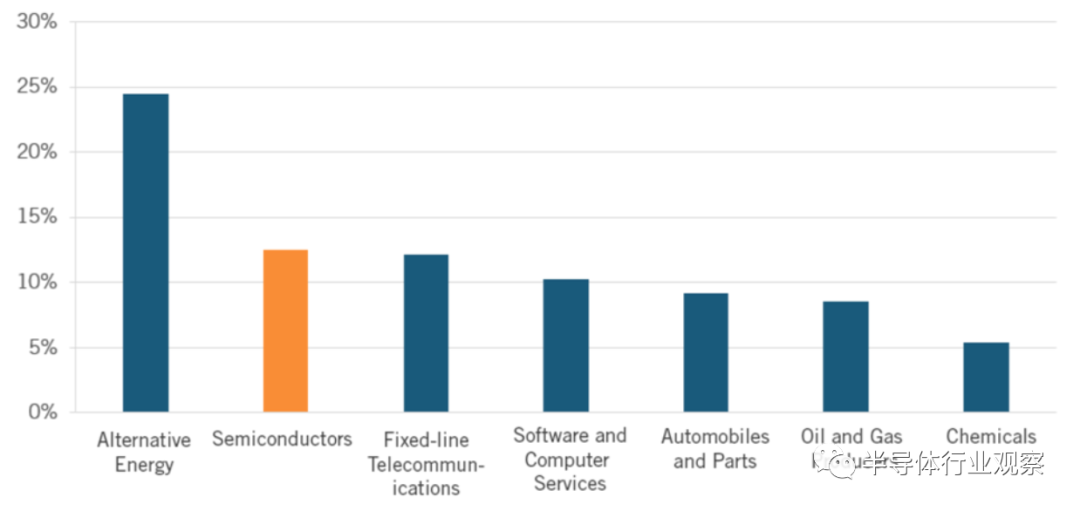

事实上,全球半导体行业正与生物制药竞争成为世界上研发最密集的行业。例如,在“2019年欧盟工业研发投资排行榜”中排名前13位的半导体公司,研发投资占销售额的18.4%,超过生物制药行业。(见图7。)

图7:“2019年欧盟工业研发投资记分牌”中的行业研发

在2019年“欧盟工业研发投资记分牌”排名前13位的半导体公司中,有6家来自美国,研发密集程度排名前三的公司是高通、中国台湾联发科和美国AMD。(见表2)。在实际投资方面,三星以148亿欧元(约176亿美元)居首,华为以127亿欧元(150亿美元)紧随其后,英特尔以118亿欧元(137亿美元)紧随其后,但值得注意的是,在这三家公司中,英特尔是唯一一家业务完全与半导体相关的公司。2020年版的报告包含的企业级数据较少,但报告发现,华为已成为全球第三大研发投资者,仅在过去五年中,华为的研发水平就增长了225%(去年增长了31.2%),而在全球前十大研发投资者中,三星排名第四,英特尔排名第八。

表2:“2019年欧盟工业研发投资记分牌”上领先的半导体企业

(包含不同的国家/地区)

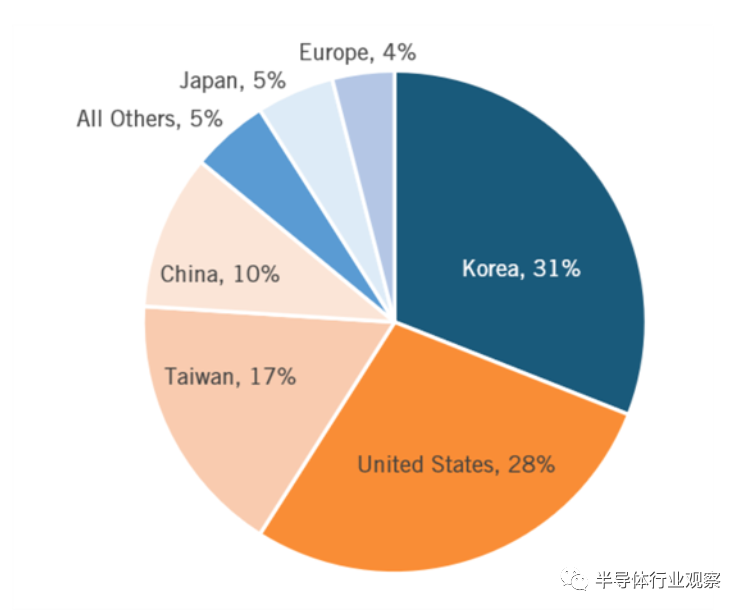

该行业也是高度资本密集的行业;2019年,美国半导体行业的全球总资本支出(CapEx)总计319亿美元,使该行业的资本支出占销售的12.5%,仅次于美国的替代能源部门(尽管这可能是因为他们计算了安装的终端使用客户设备)。(参见图8)。

图8:美国工业的资本支出占销售额的百分比

图9:2019年各国(地区)总部企业占全球半导体行业资本支出的百分比(包含不同的国家和地区)

就全球资本投资而言,2019年,总部设在韩国的企业在该领域的投资占全球资本支出的31%,其次是美国公司的28%,中国台湾公司的17%,中国大陆公司的10%,日本公司的5%,欧洲公司的4%。(参见图9)。同样,主要国家(地区)和公司之间存在着集中度:例如,2014年,只有三家公司(三星、英特尔和台积电)占全球半导体工厂所有支出的60%。

全球半导体行业的研发和资本必须如此密集,因为半导体行业的创新需要越来越复杂的芯片设计,而且规模越来越小,特别是如果该行业要维持摩尔定律(Moore 's Law)的话。虽然在上个十年之初,有些人认为28纳米阈值预示着摩尔定律的极限,但在过去十年中,在EUV光刻、蚀刻和薄膜沉积等材料工程上的突破已经将当前的工业前沿带到了5纳米,而要达到3纳米、2纳米甚至1纳米大小的集成电路所需的工艺也相当清晰可见。

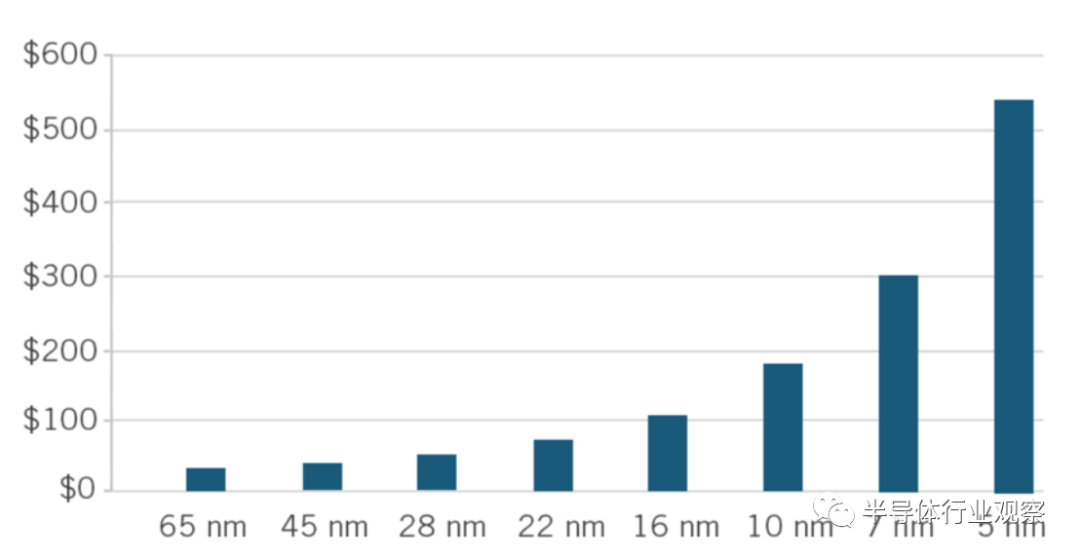

然而,开发一个新的半导体设计或建立一个新的半导体工厂所需的专业知识、资本和规模是非常高的,而且在不断增加。例如,将芯片设计从10纳米级提高到7纳米级的成本增加了1亿多美元,从7纳米级提高到5纳米级的成本可能会再次增加近一倍,从3亿美元增加到近5.5亿美元。(见图10。)

图10:芯片开发进入下一阶段的成本(百万美元)

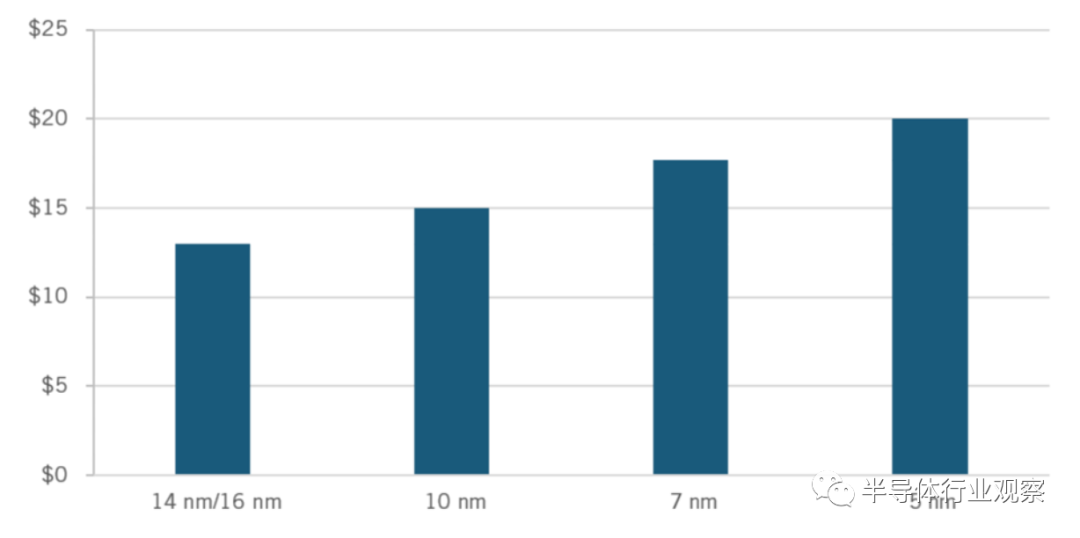

这还只是设计芯片的成本;实际上,为生产这些越来越小的芯片而建造的晶圆厂也在不断增加。2019年,台积电宣布将在亚利桑那州建造一座5纳米晶圆厂,耗资120亿美元;2017年,该公司曾宣布计划在台湾建造一座3纳米晶圆厂,预计成本为200亿美元。总的来说,截至2020年,建造一座14-16纳米晶圆厂的平均成本估计为130亿美元;10nm晶圆厂150亿美元;7纳米晶厂180亿美元;以及价值200亿美元的5纳米晶厂。(参见图11)。

图11:建造一个新的代工/逻辑晶圆厂的平均成本(美元,数十亿美元)

这反映了该行业竞争成本的不断上升。20年前,近30家公司在技术前沿制造集成电路,而今天只有5家公司这样做(英特尔、三星、台积电、美光和海力士)。除了建造晶圆厂的成本之外,维护这些晶圆厂持续运行的费用也值得注意。一个先进晶圆厂10年的成本,包括初始投资和年运营成本,可高达400亿美元。

几乎每天都有证据表明,全球半导体行业的企业需要达到规模,才能有效竞争。例如,2019年11月,AMD以350亿美元收购了Xilinx。此外,2020年的三大并购交易(涉及美国公司)都是半导体行业,包括英伟达以400亿美元收购英国芯片设计公司Arm Holdings(受到日本软库支持),以及ADI以200亿美元收购Maxim Integrated products

推动持续创新的因素

半导体行业是一个以创新为基础的行业,其特点是研发、设计和生产设备的固定前期成本极高,但生产成本却在不断增加(即单个芯片以边际成本从生产线下来)。此外,该行业基本上依赖于一代创新来为下一代的投资提供资金,因此10nm晶圆厂的利润产生了投资7nm 晶圆厂的收入,这使得未来的5nm和3nm晶圆厂成为可能。事实上,主要半导体公司下一年的收入与研发支出之间存在很强的正相关关系(0.93)。这意味着,如果更具创新能力的半导体企业的销售输给创新性较弱的中国企业,它们平均会减少研发支出。这一动态非常重要,因为每一代尖端半导体技术的寿命只有两到四年,之后就会被新技术取代。

因此,全球产业维持自身发展的能力取决于三个关键因素:公平进入全球市场、通过市场竞争减少人为的产能过剩和价格大幅下跌,以及最小化知识产权盗窃。如果这些因素不存在,那么全球创新就会受到阻碍。

首先,半导体公司需要进入大型全球市场,以便在一个大型全球市场上摊销和收回成本。换句话说,进入更大的市场能让它们更好地支付这些固定成本,这样单位成本就会更低(推动更多消费),而用于再投资(尤其是在研发方面)的收入就会更高。这就是为什么大多数创新产业的公司都是全球化的。如果他们能在20个国家而不是5个国家销售,将销售扩大到原来的4倍,那么他们的成本增加就远远少于原来的4倍。销量越高,就可以投入更多资金来产生更多创新。这就解释了为什么一项针对欧洲企业的研究发现,对于高科技企业来说,“随着时间的推移,它们提高技术知识水平的能力取决于它们的规模:研发投资者规模越大,其技术进步速度就越快。”

鉴于研发和资本设备的固定成本显著增长,进入全球市场的能力对半导体行业来说比以往任何时候都更重要。这意味着降低贸易壁垒的政策对半导体创新尤为重要。缺乏一体化的全球市场可能会对固定成本与边际成本比率较低的传统行业造成相对较小的伤害,如玩具、鞋类和钢铁。但在半导体等以创新为基础的产业中,市场壁垒对全球创新造成了严重损害。进入全球市场对于大规模生产也是至关重要的,当学习效应对行业如此重要时,大规模生产至关重要。例如,一项研究发现,平均“学习率”约为20%,这意味着累积产量每增加一倍,每单位半导体生产成本就下降20%。

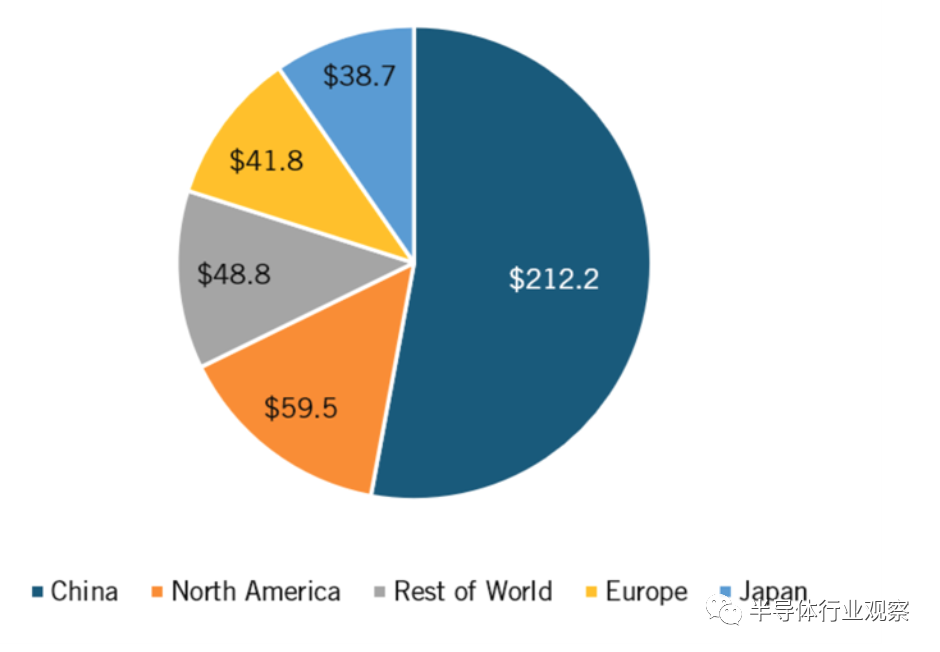

从这个意义上说,中国在进入其市场方面的行动将在该行业的创新中发挥关键作用。根据一项研究,中国现在占全球半导体消费的60%。根据《国际商业战略》,2019年,中国半导体行业销售额为2122亿美元,北美为595亿美元,世界其他地区为488亿美元,欧洲为418亿美元,日本为387亿美元。(参见图12)。

图12:2019年按地区划分的全球半导体消费(十亿)

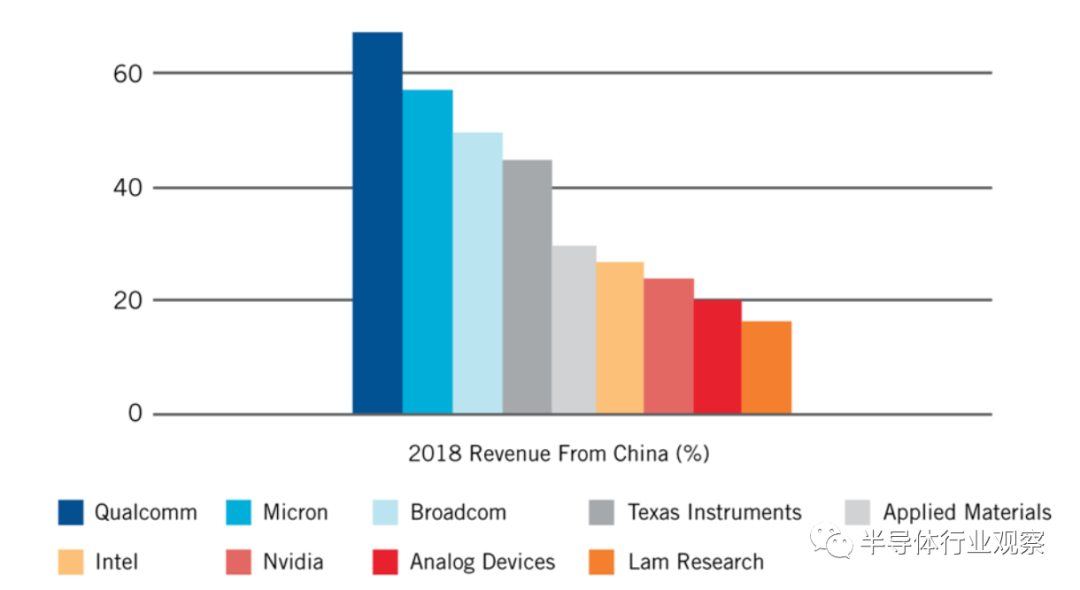

显然,中国市场相当重要,在许多美国半导体公司的收入中占了相当大的比例。例如,2018年前4个月,中国市场占高通收入的60%以上,占美光收入的50%以上,占博通收入的45%左右,占德州仪器收入的40%以上。(参见图13)。2018年,约36%的美国半导体公司收入,即750亿美元,来自对中国的销售。公平、非歧视地进入中国市场,为企业提供了赚取收入的机会,这些收入可以再投资于未来几代的创新。

图13:美国半导体公司在中国的营收(2018年前4个月)

第二,当企业面临过度的、非市场竞争时,创新就会减少。当政府投入数千亿美元的补贴时,就会出现这种情况,这不公平地使那些试图以真正市场化的条件竞争的企业处于不利地位。换句话说,如果领先的公司不能保证他们能获得合理的、经风险调整的投资回报率——这一点受到一些政府的质疑,比如中国投入大量资金创建国内半导体产业——那么领先的公司将不得不削减他们的研发和资本支出。

由于该行业从根本上依赖于知识、技术和专有技术,一个拥有强大知识产权(包括专利、商业秘密和商标)的国际体系对于为投入大量研发提供足够的激励至关重要。例如,制造DRAM芯片涉及1000多个步骤。如果公司不能保留和保护昂贵的知识产权,而这些知识产权又非法地流向竞争对手,他们的收入就会下降,从而减少投资。

最后,如前所述,该行业依赖开放和平稳流动的全球半导体价值链,使世界各地的各种参与者对半导体研发、创新和生产做出贡献。然而,正因为如此,正如经济合作与发展组织(OECD)在其报告“衡量国际市场的扭曲:半导体价值链”中指出的那样,这种广泛的行业国际化“意味着任何贸易扭曲都会被放大,并在许多公司和市场之间传播。”

- THE END -

????

往期精选

【免费】FPGA工程师人才招聘平台

paramter 、localparam的小“秘密”

FPGA Vivado 开发环境简介

FPGA | 竞争冒险和毛刺问题

FPGA 高级设计:时序分析和收敛

除了电脑和手机,芯片还有哪些应用?又有多重要?

资料汇总更新|FPGA软件安装包、书籍、源码、技术文档…(2021.01.04更新)

FPGA技术江湖广发江湖帖

无广告纯净模式,给技术交流一片净土,从初学小白到行业精英业界大佬等,从军工领域到民用企业等,从通信、图像处理到人工智能等各个方向应有尽有,QQ微信双选,FPGA技术江湖打造最纯净最专业的技术交流学习平台。

FPGA技术江湖微信交流群

加群主微信,备注职业+方向+名字进群

FPGA技术江湖QQ交流群

备注地区+职业+方向+名字进群

最后

以上就是悲凉流沙最近收集整理的关于一文看懂半导体行业现状????的全部内容,更多相关一文看懂半导体行业现状内容请搜索靠谱客的其他文章。

发表评论 取消回复