全称:Karhunen-Loeve变换(卡洛南-洛伊变换)前面讨论的特征选择是在一定准则下,从n个特征中选出k个来反映原有模式。这种简单删掉某n-k个特征的做法并不十分理想,因为一般来说,原来的n个数据各自在不同程度上反映了识别对象的某些特征,简单地删去某些特征可能会丢失较多的有用信息。如果将原来的特征做正交变换,获得的每个数据都是原来n个数据的线性组合,然后从新的数据中选出少数几个,使其尽可能多地反映各类模式之间的差异,而这些特征间又尽可能相互独立,则比单纯的选择方法更灵活、更有效。K-L变换就是一种适用于任意概率密度函数的正交变换。

离散的有限K-L展开式的形式

设一连续的随机实函数x(t), ,则x(t)可用已知的正交函数集{φj(t), j=1,2,…}的线性组合来展开,即:

,则x(t)可用已知的正交函数集{φj(t), j=1,2,…}的线性组合来展开,即:

(1)

(1)

为φm(t)的共轭复数式。

为φm(t)的共轭复数式。

将上式写成离散的正交函数形式,使连续随机函数x(t)和连续正交函数φj(t)在区间

内被等间隔采样为n个离散点,即:

内被等间隔采样为n个离散点,即:

(2)

(2)

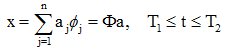

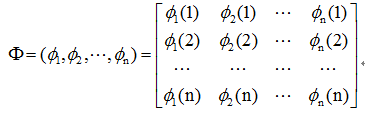

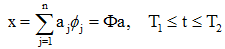

如果对c种模式类别{ wi }i=1,…,c做离散正交展开,则对每一模式可分别写成:xi= Φai,其中矩阵 Φ取决于所选用的正交函数。对各个模式类别,正交函数都是相同的,但其展开系数向量ai则因类别的不同模式分布而异。K-L展开式的根本性质是将随机向量x展开为另一组正交向量wj的线性和,且其展开式系数aj(即系数向量a的各个分量)具有不同的性质。

正交向量集{φj}的确定

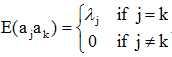

设随机向量x的总体自相关矩阵为R = E{xxT}。由

(1)

(1)

K-L展开式用于特征选择相当于一种线性变换。若从n个特征向量中取出m个组成变换矩阵φ,即

φ = (φ1 φ2 … φm),m<n

此时,φ是一个n*m维矩阵,x是n维向量,经过φTx变换,即得到降维为m的新向量。

从K-L展开式的性质和按最小均方差的准则来选择特征,应使E[aj]=0。由于E[a]=E[φ Tx]= φ TE[x],故应使E[x]=0。基于这一条件,在将整体模式进行K-L变换之前,应先将其均值作为新坐标轴的原点,采用协方差矩阵C或自相关矩阵R来计算特征值。如果E[x] ≠0,则只能得到“次最佳”的结果。将K-L展开式系数aj(亦即变换后的特征)用yj表示,写成向量形式:y= φ Tx。此时变换矩阵φ 用m个特征向量组成。为使误差最小,不采用的特征向量,其对应的特征值应尽可能小。因此,将特征值按大小次序标号,即

λ1>λ2>…> λm>…> λn>=0

若首先采用前面的m个特征向量,便可使变换误差最小。K-L变换是在均方误差最小的意义下获得数据压缩(降维)的最佳变换,且不受模式分布的限制。对于一种类别的模式特征提取,它不存在特征分类问题,只是实现用低维的m个特征来表示原来高维的n个特征,使其误差最小,亦即使其整个模式分布结构尽可能保持不变。通过K-L变换能获得互不相关的新特征。若采用较大特征值对应的特征向量组成变换矩阵,则能对应地保留原模式中方差最大的特征成分,所以K-L变换起到了减小相关性、突出差异性的效果。在此情况下, K-L变换也称为主成分变换(PCA变换)。

需要指出的是,采用K-L变换作为模式分类的特征提取时,要特别注意保留不同类别的模式分类鉴别信息,仅单纯考虑尽可能代表原来模式的主成分,有时并不一定有利于分类的鉴别。

K-L变换实例

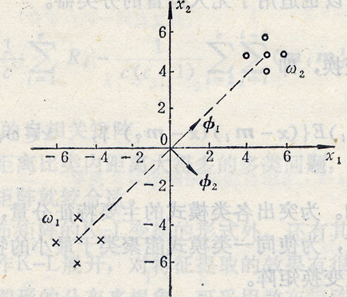

给定两类模式,其分布如图所示,试用K-L变换实现一维的特征提取(假定两类模式出现的概率相等)。

符合K-L变换进行特征压缩的最佳条件。

因P(ω1)= P(ω2)=0.5,故

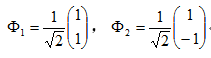

由(25.4-λ)2 - 25.02 = 0,得特征值λ1=50.4,λ2=0.4

其对应的特征向量可由RФi=λiФi求得:

最后

以上就是健壮机器猫最近收集整理的关于特征选择和提取(二)Karhunen-Loeve变换的全部内容,更多相关特征选择和提取(二)Karhunen-Loeve变换内容请搜索靠谱客的其他文章。

发表评论 取消回复