一、什么是序列模型

面对图像数据,研究人员设计了专门的神经网络结构来利用数据的规律。 换句话说,如果我们拥有一张图像,图像中的内容看起来就像模拟电视时代的测试图,那么对图像中的像素位置进行重排,就会对图像中的内容推理造成极大的困难,因为各个像素间都是独立的。

最重要的是,到目前为止我们默认数据都来自于某种分布,并且所有样本都是独立同分布的(independently and identically distributed, i.i.d.)。 然而,大多数的数据并非如此。 例如,文章中的单词是按顺序写的,如果顺序被随机地重排,就很难理解文章原始的意思。 同样,视频中的图像帧、对话中的音频信号以及网站上的浏览行为都是有顺序的。 因此,针对此类数据而设计特定模型,可能效果会更好。

循环神经网络通过引入状态变量存储过去的信息和当前的输入,从而可以确定当前的输出。

简言之,卷积神经网络可以有效地处理空间信息,循环神经网络(recurrent neural network, RNN)这种设计可以更好地处理序列信息。

想象一下你正在看网飞(Netflix,一个国外的视频网站)上的电影。作为一个很棒的网飞用户,你决定对每一部电影都给出评价。毕竟,一部好的电影值得好电影这个名声,而且你想看更多的好电影,对吧?事实证明,事情并不那么简单。随着时间的推移,人们对电影的看法会发生很大的变化。事实上,心理学家甚至对某些效应起了名字:

- 锚定(anchoring),基于其他人的意见。例如,奥斯卡颁奖后,受到关注的电影的评分会上升,尽管它还是原来那部电影。这种影响将持续几个月,直到人们忘记了这部电影曾经获得的奖项。结果表明,这种效应会使评分提高半个百分点以上。

- 享乐适应(hedonic adaption),即人类迅速接受并且适应一种更好或者更坏的情况作为新的常态。例如,在看了很多好电影之后,人们会强烈期望下部电影会一样好或者更好。因此,在许多精彩的电影被看过之后,即使是一部普通的也可能被认为是糟糕的。

- 季节性(seasonality),少有观众喜欢在八月看圣诞老人的电影。

- 有时候,电影会由于导演或演员在制作中的不当行为变得不受欢迎。

简而言之,电影评分决不是固定不变的。因此,使用时间动力学可以得到更准确的电影推荐 [Koren, 2009] 。当然,序列数据不仅仅是关于电影评分的。下面给出了更多的场景。

- 在使用应用程序时,许多用户都有很强的特定习惯。例如,在学生放学后社交媒体应用更受欢迎。在市场开放时股市交易软件更常用。

- 预测明天的股价要比填补昨天遗失的股价的更困难,尽管两者都只是估计一个数字。毕竟,先见之明比事后诸葛亮难得多。在统计学中,前者(对超出已知观测范围进行预测)称为

外推法(extrapolation),而后者(在现有观测值之间进行估计)称为 内插法(interpolation)。 - 在本质上,音乐、语音、文本和视频都是连续的。如果它们的序列被我们重排,那么原有的意义就会失去。文本标题 狗咬人 远没有 人咬狗那么令人惊讶,尽管组成两句话的字完全相同。

- 地震具有很强的相关性,即大地震发生后,很可能会有几次较小的余震,这些余震的强度比不是大地震的余震要大得多。事实上,地震是时空相关的,即余震通常发生在很短的时间跨度和很近的距离内。

- 人类之间的互动也是连续的,这可以从推特上的争吵和辩论中看出。

统计工具

对于一个时许序列,在时间

t

t

t观察到

x

t

x_{t}

xt,那么得到

T

T

T个不独立的随机变量

(

x

1

,

…

x

T

)

∼

p

(

x

)

left(x_{1}, ldots x_{T}right) sim p(mathbf{x})

(x1,…xT)∼p(x)

我们对这个联合概率,使用条件概率展开

p

(

a

,

b

)

=

p

(

a

)

p

(

b

∣

a

)

=

p

(

b

)

p

(

a

∣

b

)

p(a, b)=p(a) p(b mid a)=p(b) p(a mid b)

p(a,b)=p(a)p(b∣a)=p(b)p(a∣b)

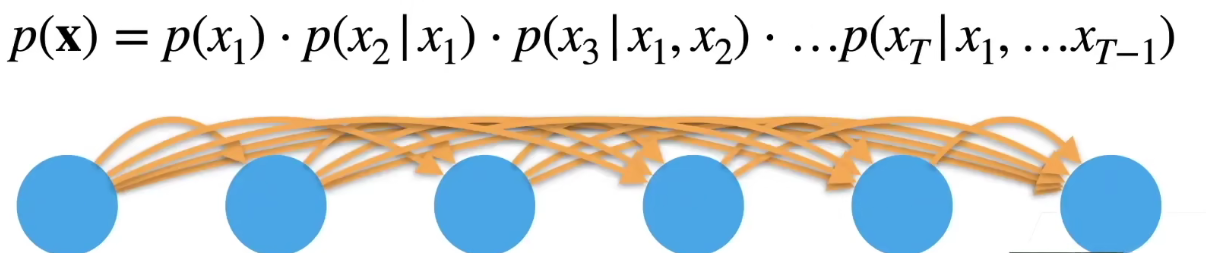

那么我们对一个序列用上述公式展开,如下图所示:

先算

p

(

x

1

)

pleft(x_{1}right)

p(x1)的概率,十分好算

再算

p

(

x

2

)

pleft(x_{2}right)

p(x2)的概率,即在

x

1

x_{1}

x1发生的情况下求解,

x

2

x_{2}

x2是依赖于

x

1

x_{1}

x1的

我们也可以进行反序计算,先求

x

T

x_{T}

xT的概率,然后推前面的事情,但是这种情况一般在物理意义上是行不通的,比如一个真实的事件,你无法根据未来的事件推前面的事件,很有可能未来事件时基于前面的事件产生的

条件概率建模

我们核心的事情就是对

p

(

x

t

∣

x

1

,

…

x

t

−

1

)

=

p

(

x

t

∣

f

(

x

1

,

…

x

t

−

1

)

)

pleft(x_{t} mid x_{1}, ldots x_{t-1}right)=pleft(x_{t} mid fleft(x_{1}, ldots x_{t-1}right)right)

p(xt∣x1,…xt−1)=p(xt∣f(x1,…xt−1))

进行建模,我们的做法是对前

t

−

1

t-1

t−1个进行建模,表示为一个模型(函数),这种对见过的数据建模,也叫自回归模型,那么接下来的事情就是如何对

f

f

f进行建模,主流方案有两种:

- 马尔科夫假设

- 潜变量模型

本文只对潜变量模型进行介绍,有时间再进行后续补充。

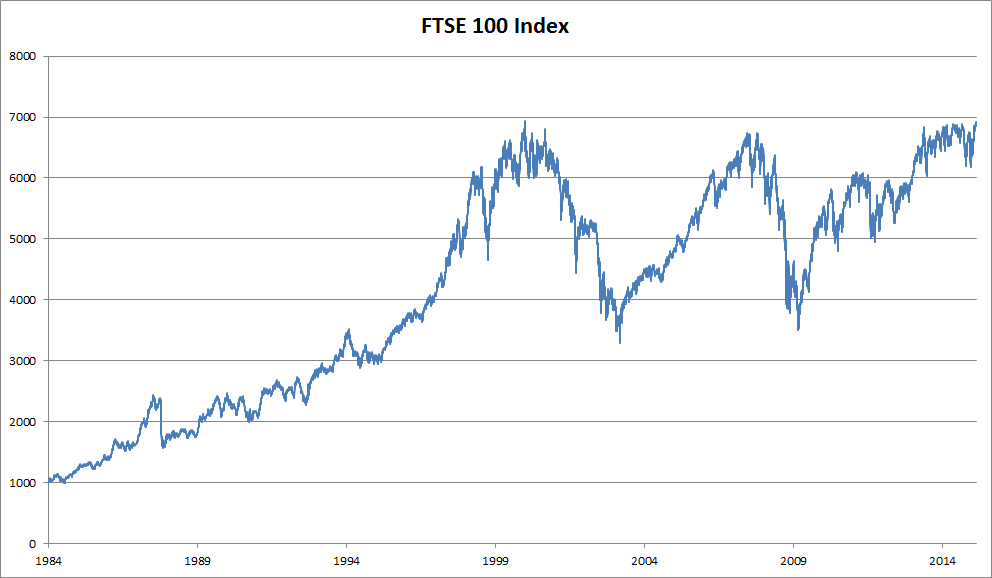

一个序列模型的例子:

我们以近30年的富时100指数为例,其中,用

x

t

x_{t}

xt表示价格,即在 时间步(time step)

t

∈

Z

+

t in mathbb{Z}^{+}

t∈Z+ 时,观察到的价格

x

t

x_{t}

xt 。请注意,

t

t

t对于本文中的序列通常是离散的,并随整数或其子集而变化。假设一个交易员想在

t

t

t日的股市中表现良好,于是通过以下途径预测

x

t

x_{t}

xt:

x

t

∼

P

(

x

t

∣

x

t

−

1

,

…

,

x

1

)

x_{t} sim Pleft(x_{t} mid x_{t-1}, ldots, x_{1}right)

xt∼P(xt∣xt−1,…,x1)

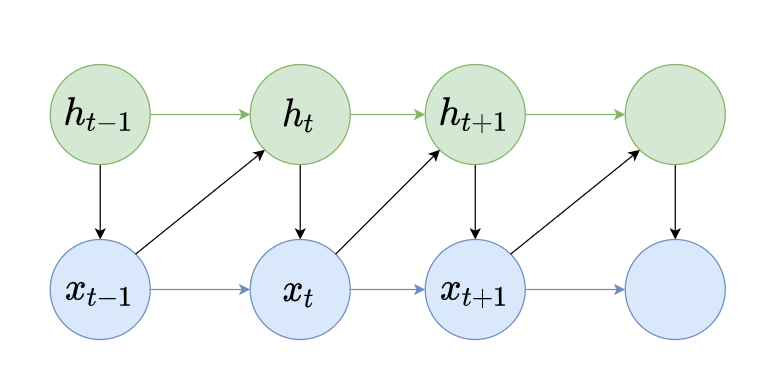

二、潜变量模型

我们引入一个潜变量

h

t

h_{t}

ht去总结过去信息,

h

t

=

f

(

x

1

,

…

x

t

−

1

)

h_{t}=fleft(x_{1}, ldots x_{t-1}right)

ht=f(x1,…xt−1)

那么对于公式

p

(

x

t

∣

f

(

x

1

,

…

x

t

−

1

)

)

pleft(x_{t} mid fleft(x_{1}, ldots x_{t-1}right)right)

p(xt∣f(x1,…xt−1))来说,就变成了

x

t

=

p

(

x

t

∣

h

t

)

x_{t}=pleft(x_{t} mid h_{t}right)

xt=p(xt∣ht)

对于

x

x

x的下一个序列

x

t

x_{t}

xt来说,我们通过

x

x

x计算

x

t

x_{t}

xt,

x

t

x_{t}

xt既和

x

x

x相关,又和

h

t

h_{t}

ht相关

同时

h

t

h_{t}

ht是通过上一个时刻的

x

x

x和潜变量

h

h

h得到的,我们潜变量就可以做到时刻更新,影响此时刻的输出,并结合输出生成下一时刻的潜变量

这样我们就可以拆分出来两个简单模型,

p

(

h

t

∣

h

t

−

1

,

x

t

−

1

)

pleft(h_{t} mid h_{t-1}, x_{t-1}right)

p(ht∣ht−1,xt−1)

p

(

x

t

∣

h

t

,

x

t

−

1

)

pleft(x_{t} mid h_{t}, x_{t-1}right)

p(xt∣ht,xt−1)

这两个都是简单模型,利用多层感知机算法是不是就可以进行建模

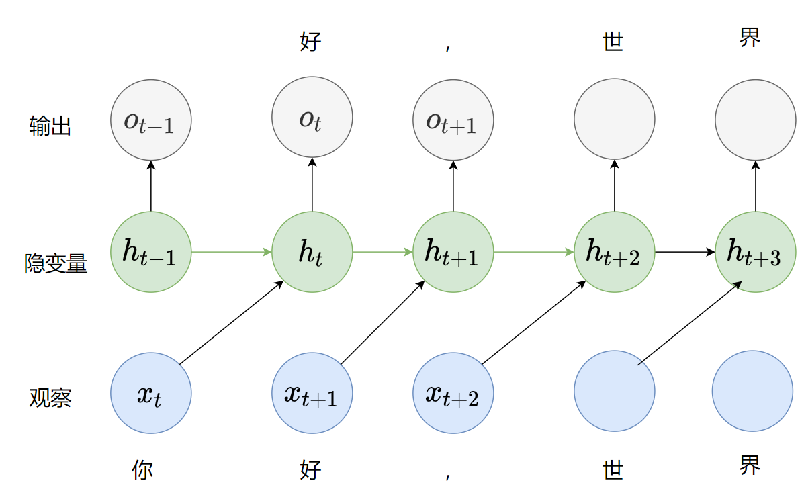

三、RNN模型

仔细观察此图并与隐变量模型做对比,发现当前时刻

h

t

h_{t}

ht决定了当前输出

o

t

o_{t}

ot,而

h

t

h_{t}

ht不能用

x

t

x_{t}

xt的东西,而是

x

t

−

1

x_{t-1}

xt−1,那么这样做对语言模型有什么用呢?

假设我们的输入是“你”,那么我回去更新我的隐变量,并去预测“好”字,接下来我观测到了“好”,我再去更新隐变量,输出“,”。其实

o

t

o_{t}

ot是用来match到你的输入

x

t

x_{t}

xt,但你在生成

o

t

o_{t}

ot时你看不到

x

t

x_{t}

xt,你的当前时刻的输出是要预测当前时刻的输入。

那么计算损失的时候我们计算

o

t

o_{t}

ot与

x

t

x_{t}

xt的损失就可以了。

更新当前状态:

h

t

=

ϕ

(

W

h

h

h

t

−

1

+

W

h

x

x

t

+

b

h

)

mathbf{h}_{t}=phileft(mathbf{W}_{h h} mathbf{h}_{t-1}+mathbf{W}_{h x} mathbf{x}_{t}+mathbf{b}_{h}right.)

ht=ϕ(Whhht−1+Whxxt+bh)

输出:

o

t

=

ϕ

(

W

h

o

h

t

+

b

o

)

mathbf{o}_{t}=phileft(mathbf{W}_{h o} mathbf{h}_{t}+mathbf{b}_{o}right)

ot=ϕ(Whoht+bo)

先看第一个公式,

W

h

x

mathbf{W}_{h x}

Whx代表了

x

t

−

1

x_{t-1}

xt−1到

h

t

h_{t}

ht之间的权重,如果只看这一部分是一个做了线性变换的多层感知机。而

W

h

h

mathbf{W}_{h h}

Whh表示

h

t

−

1

h_{t-1}

ht−1到

h

t

h_{t}

ht之间的权重,再加上偏质

b

h

b_{h}

bh,两者共同主导了

h

t

h_{t}

ht的状态更新。

第二个公式,

W

h

o

{W}_{h o}

Who代表

h

t

到

h_{t}到

ht到o_{t}的权重。

具体实例

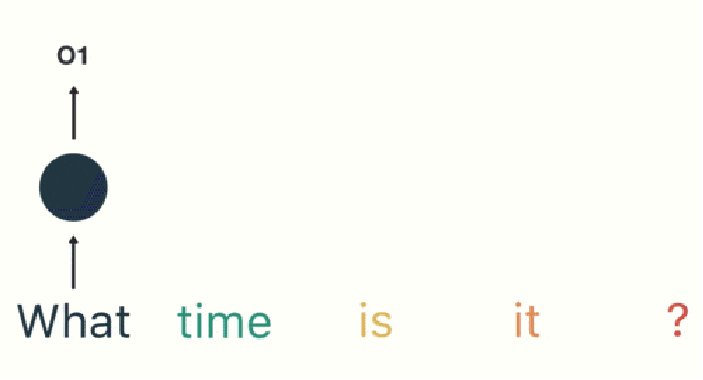

假如需要判断用户的说话意图(问天气、问时间、设置闹钟…),用户说了一句“what time is it?”我们需要先对这句话进行分词:

然后按照顺序输入 RNN ,我们先将“what”作为 RNN 的输入,得到输出「01」

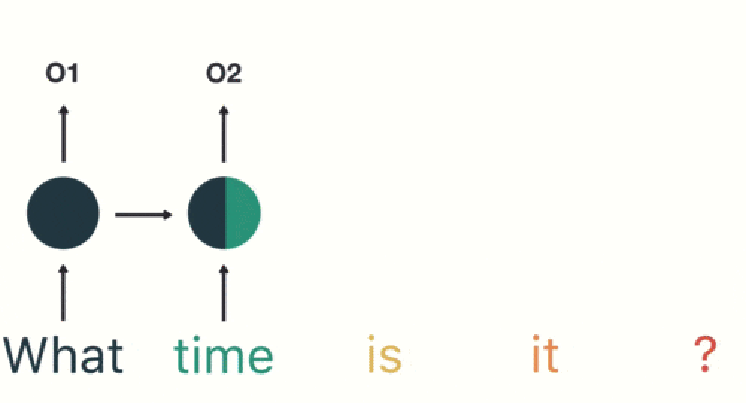

然后,我们按照顺序,将“time”输入到 RNN 网络,得到输出「02」。

这个过程我们可以看到,输入 “time” 的时候,前面 “what” 的输出也产生了影响(隐藏层中有一半是黑色的)。

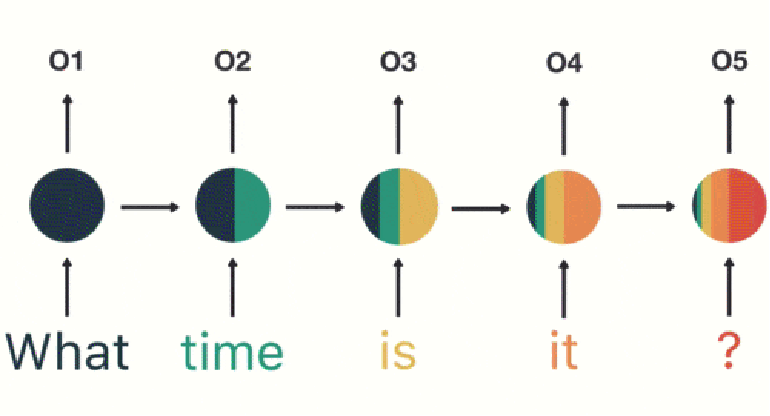

以此类推,前面所有的输入都对未来的输出产生了影响,我们可以看到圆形隐藏层中包含了前面所有的颜色。如下图所示:

当我们判断意图的时候,只需要最后一层的输出「05」,如下图所示:

缺点

通过上面的例子,我们已经发现,短期的记忆影响较大(如橙色区域),但是长期的记忆影响就很小(如黑色和绿色区域),这就是 RNN 存在的短期记忆问题。

最后

以上就是含蓄哑铃最近收集整理的关于RNN循环神经网络——从问题提出到原理解释一、什么是序列模型二、潜变量模型的全部内容,更多相关RNN循环神经网络——从问题提出到原理解释一、什么是序列模型二、潜变量模型内容请搜索靠谱客的其他文章。

发表评论 取消回复