借款产品前端设计是最容易被消费者理解,通过借款产品的前端设计,客户能够能够实现借款全流程操作,明白当前自己能借多少,该还多少。

前端产品的发展离不开时代和技术的发展,让我们一窥究竟~

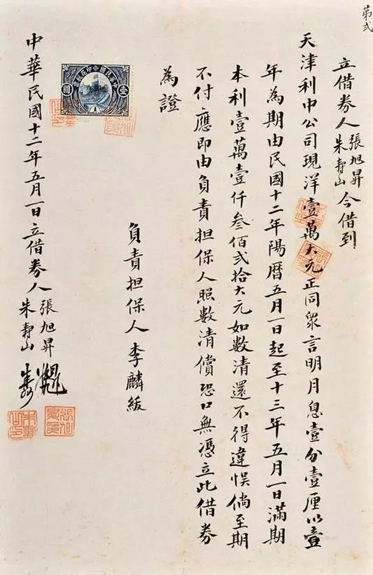

一、历史上的钱庄

借贷产品自古就存在,古人借钱除了私下找乡亲赊账,如果急需用钱还可以找钱庄和典当借钱,清代的山西钱庄达到了顶峰,其中日升昌号称是中国银行业的鼻祖。

那时候借钱主要是依赖线下,通过担保人,如果借款人还不了钱,那么担保人必须替借款人还款,借完钱后钱庄就会出具一张借据。

在借据上可以看到借了多少钱,以及从什么时候开始到什么时候结束,借款人,担保人,本金和利息等要素。

借据这一词一直保存到了现代,当客户借了一笔款,在系统中就生成一笔借据,在前端界面展示。

接下来我们看看互联网时代的“线上钱庄”的设计思路。

二、实现方式

过去借钱靠线下钱庄和典当,网络时代借钱靠丰富的终端,目前市面上主流有什么流量入口,借钱前端一般就有几种方式。

APP

客户必须下载app,在app上完成整个进件流程。

小程序

客户在小程序进行进件,小程序的人脸识别必须用腾讯的服务,其他体验和app基本差不多。

H5

客户不用下载app,通过h5形式即可完成进件流程,通常h5挂在微信公众号内,H5的体验稍微差一些,但是优点是不用下载app。

H5半流程

客户通过h5输入个人基本资料后获得预授信额度,然后下载app完成后续流程,介于h5和app两者之间,常见于广告引流。

API

客户通过资产平台进件,但是最后客户的授信和用信都通过api形式传给了背后的资金方。

三、开业前的确认

前端除了负责进件,还负责收集客户地址、设备等字段。在前端设计的时候,要考虑合规,以及风险要求,比如是否必须要通讯录等手机权限信息,以及什么时候需要短信验证码、人脸识别、指纹识别等。

同时还要确认流程设计是放款到二类户还是放款到客户的银行卡。

还要确认签署什么协议、对客有几种还款方式、计息方式、对客利率、贷款期限等,以方便在界面设计时合理展示。

以上都确认好之后,这样在流程设计以及字段设计的时候,才不至于出现闭门造车的情况。

四、前端涉及的工具

1、 ocr可以自动扫描身份证上的信息。

2、 人脸识别工具,目前国内有商汤、旷视、优图、腾讯等厂商提供服务。

人脸识别方式有: 录制视频上传、支持炫瞳活体、根据指示随机做出动作、读随机数字。

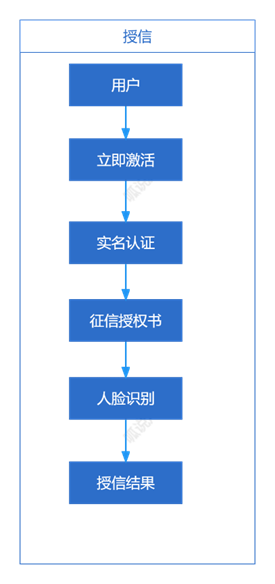

五、授信流程

预授信

预授信流程客户只需要确认数据查询协议,提交个人姓名、身份证、手机号,就能得到一个初步额度,如果想要使用额度,还必须经过额度激活操作,补充资料、人脸识别,最后得到一个真正可用额度。

主动申请授信

主动申请指的是客户经过完整的身份认证,授信合同、资料补充,经过风控得到的额度,不用激活立刻可用使用。

1、录入身份证信息,上传身份证正反面;

2、点击按钮确认征信授权书页面;

3、点击按钮为同意并开始刷脸进行人脸识别;

4、客户进入资料填写页面,填写相关资料后点击提交;

5、客户资料填写完成点击提交风险决策,决策返回是否成功授信。

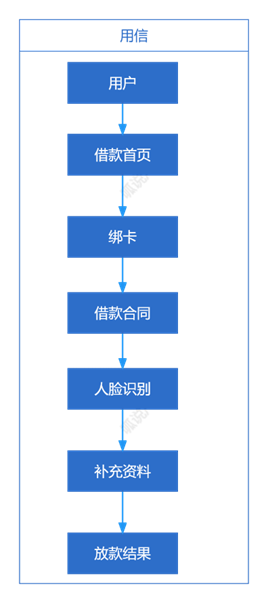

六、放款(用信)流程

用户开通额度后可在查看额度信息、借款、还款等相关操作,以及展示借款金额,还款方式(等额本息、先息后本、等额本金),借多久(借款期限)、收款账户,借款用途,借款协议。

流程

1、借款页头部展示可用额度、总额度、利息;

2、 用户点击“借钱”,包含借款金额、还款方式、还款期数、日利率、还款计划、借款用途、固定还款日提示等信息;

3、添加银行卡,用户借款时若没有绑定银行卡则默认展示“添加银行卡”,或用户主动点击添加银行卡,跳转至银行卡添加页面;

4、根据实际风险情况是否需要再次人脸识别;

5、补充用信环节的资料,比如联系人信息等;

6、确认借款借款,风险校验流程完成校验,

七、去还款

首页去还款入口右侧展示用户当前待还总金额以及详情,还款计划查看,以及借据查看。

其实就是对应还款数据展示的三个维度,这三个维度是还款设计的万能方法。

1、 还款日维度

2、 借据维度

3、 还款计划维度

通常他们对应的还款类型有

还款日维度:还款日当天还款,还款日提前结清、逾期还款

借据维度:借据部分还款,借据提前结清、逾期还款

还款计划维度:只做金额展示。

还款日维度本期应还

1、界面展示应还详情:借款金额、借款日期、待还本金、待还利息;

2、如果多笔贷款如果有一个还款日,那么展示截至还款日当天的还款金额;

3、有逾期数据则展示归还逾期按钮,并展示本金+利息+罚息;

4、如果到了还款日当天,则主动还款按钮可以点击。

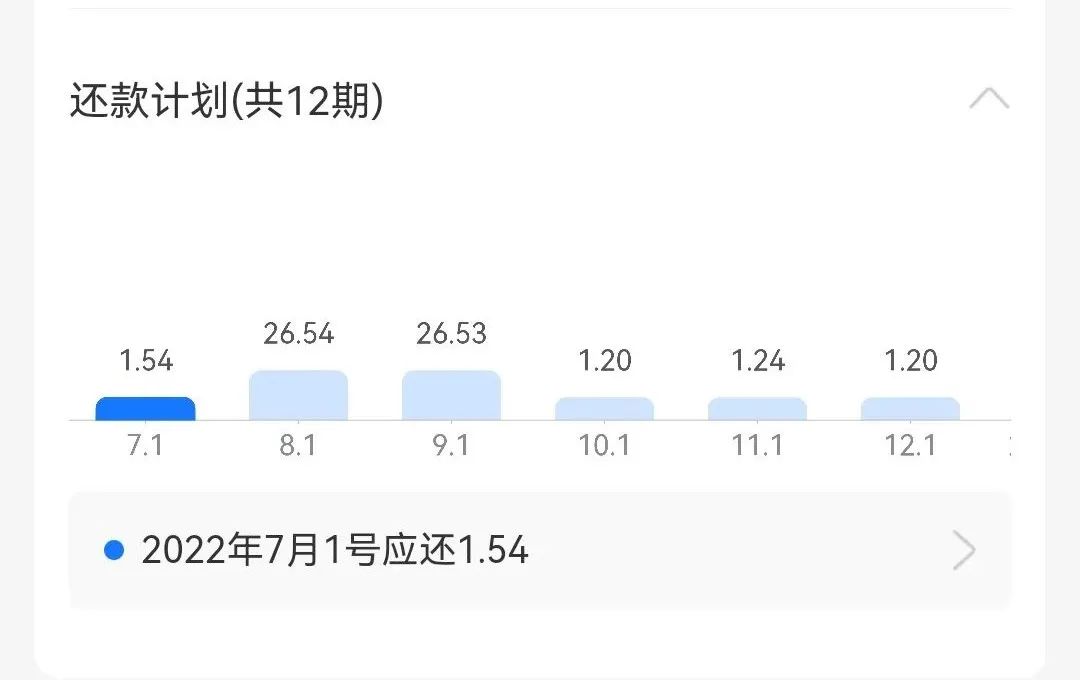

还款计划维度

1、还款计划以列表(图表)形式呈现,展示每期应还的金额(本金+利息+罚息)、状态(本期待还、本期借钱、逾期)、还款日期、期数。

2、如果有多笔借款记录,还款计划展示的是多笔借款记录的和。

借据(贷款)查询维度

1、 一笔借款记录就是一笔借据,在借据上展示了:借款开始时间、计息方式、分期期数,以及每一期需要还款本金和利息,如果有罚息还展示每期应还罚息。

2、 借据维度可以进行提前还款,提前还款支持提前全部结清和按金额提前部分还款。

借还记录

借款记录

展示每一笔借款借款金额和时间以及状态,状态: 使用中,已结清

使用中: 该笔借款目前还没还完;

已逾期: 该笔借款目前超过了还款日还没有还款;

已结清:该笔借款已经归还全部的本金,利息,罚息。

还款记录

展示每一笔还款时间和金额以及状态,

状态:主动还款,系统扣款,

主动还款:主动输入金额转账到平台;

系统扣款:在还款日当天系统主动发起扣款。

八、后台管理系统

授信查询

可以查询授信申请成功和失败信息,以及授信失败原因,授信渠道,客户基本信息。

借据查询

可以查看放款成功的借据信息,主要包括借款结果

放款申请查询

可以查看放款成功和放款失败信息,放款失败原因。

还款明细查询

可以查看还款成功和失败记录,以及还款失败原因。

额度信息查询

可以查看客户实时的额度,以及利率,并且可以对额度进行冻结和解冻操作。

客户白名单

可以配置用户白名单,只有在名单内的用户才可以看到。

最后

以上讲了“线上钱庄”整体流程,以及界面要素设计,当然一些个人信息修改,结清证明开具也可以作为补充,总结来看授信和用信流程要看风险和合规要求,以及背后的资金方要求,这点在资金路由会讲到。

其中还款掌握了三个维度设计可以随机应变,剩下的功力就是怎么保证数据正确了。

也欢迎加零售金融产品社区,在这里我们一起“懂金融、学产品、拿高薪”。

申请方式:

请提前备注公司和行业,扫码加我入群????

最后

以上就是和谐书本最近收集整理的关于“线上钱庄”的设计一、历史上的钱庄二、实现方式三、开业前的确认四、前端涉及的工具五、授信流程七、去还款八、后台管理系统的全部内容,更多相关“线上钱庄”内容请搜索靠谱客的其他文章。

发表评论 取消回复