拟合与回归

- 拟合:指把数据集按照其规律方程化的过程,拟合的方法很多。

- 回归:拟合的方法之一,有线性回归和非线性回归。当指线性回归时,即是求解最小二乘解。

最小二乘法(Leaest Square Method)

给定数据点集 ( x i , y i ) , i ∈ ( 1 , 2 , . . . , m ) (x_i, y_i), i∈(1, 2,...,m) (xi,yi),i∈(1,2,...,m)

- 拟合函数 h ( x ) h(x) h(x)

- 第 i i i点数据点残差: h ( x i ) − y i h(x_i)-y_i h(xi)−yi

- 残差平方和: ∑ 1 m ( h ( x i ) − y i ) 2 sum_{1}^{m}(h(x_i)-y_i)^2 ∑1m(h(xi)−yi)2

其中, h ( x ) h(x) h(x)为线性方程。假设 h ( x ) = k 0 + k 1 x h(x) = k_0 + k_1x h(x)=k0+k1x

- 平方损失函数: Q ( k ) = ∑ 1 m ( k 0 + k 1 x i − y i ) 2 Q(k) = sum_{1}^{m}(k_0 + k_1x_i-y_i)^2 Q(k)=∑1m(k0+k1xi−yi)2

至此, 最小二乘法就是要求解当 Q ( k ) Q(k) Q(k)最小的情况下, k 0 k_0 k0和 k 1 k_1 k1的值,从而求出拟合函数 h ( x ) = k 0 + k 1 x h(x)=k_0 + k_1x h(x)=k0+k1x。对未知数分别求偏导,令等式等于0,联立求解即可。

∂ Q ∂ k 0 = 2 ∑ 1 m ( k 0 + k 1 x i − y i ) ∂ Q ∂ k 1 = 2 ∑ 1 m ( k 0 + k 1 x i − y i ) x i frac{partial{Q}}{partial{k_0}}=2 sum_{1}^{m}(k_0 + k_1x_i-y_i) \ frac{partial{Q}}{partial{k_1}}=2 sum_{1}^{m}(k_0 + k_1x_i-y_i)x_i ∂k0∂Q=21∑m(k0+k1xi−yi)∂k1∂Q=21∑m(k0+k1xi−yi)xi

使用scripy.optimize的leastsq求解拟合方程

import numpy as np

from scipy.optimize import leastsq

"""target Func"""

def real_func(x):

return np.sin(2 * np.pi * x)

"""gen polynomial func"""

def fit_func(p, x):

f = np.poly1d(p)

return f(x)

"""残差函数"""

def error_func(p, y ,x):

ret = fit_func(p, x) - y

return ret

x = np.linspace(0, 1, 9) ##在0~1生成等间距的9个数

x_point = np.linspace(0, 1, 1000) ##为了图形的连续性,画图的点要尽可能多

y0 = real_func(x) ## 生成xi对应的yi

y1 = [np.random.normal(0, 0.1) + y for y in y0] ##生成均值为为0方差为1的正态分布数并返回一个值作为噪声加入

n = 9

p_init = np.random.randn(n)

plsq = leastsq(error_func, p_init, args=(y1, x))

plt.plot(x_point, real_func(x_point), label='real')

plt.plot(x_point, fit_func(plsq[0], x_point), label='fitted curve')

plt.plot(x, y1, 'bo', label='with noise')

plt.legend()

plt.show()

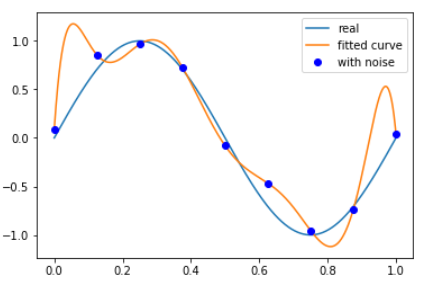

-

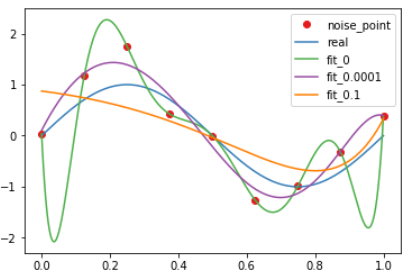

拟合结果跟原函数有所偏差,原因是由于在原数据中加入了噪声干扰,导致了过拟合(overfitting)。过拟合会导致模型失去或大大降低预测能力。

-

纠正过拟合:在模型中加入惩罚项,常用L1正则化或L2正则化,并且给惩罚项乘以一个常数,作为惩罚系数,以表示惩罚项的权重大小。即损失函数改写为: Q ( k ) = ∑ 1 m ( k 0 + k 1 x i − y i ) 2 + λ ∣ ∣ w ∣ ∣ 2 Q(k) = sum_{1}^{m}(k_0 + k_1x_i-y_i)^2+lambda ||w||^2 Q(k)=1∑m(k0+k1xi−yi)2+λ∣∣w∣∣2

- L1正则化(L1范数): 拟合函数所有参数之和

- L2正则化(L2范数): 拟合函数所有参数的平方和

-

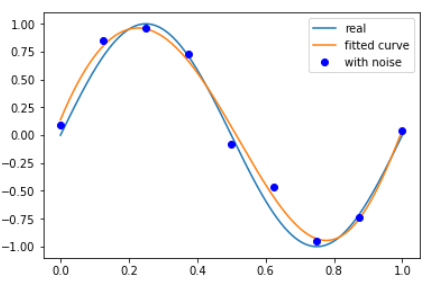

在本例中以L2正则化作为惩罚项, 即残差函数改为

def error_func(p, y ,x): ret = fit_func(p, x) - y ret = np.append(ret, np.sqrt(0.0001) * p) return ret其中,惩罚系数为0.01, 拟合情况为:

-

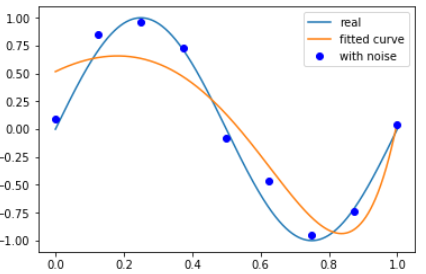

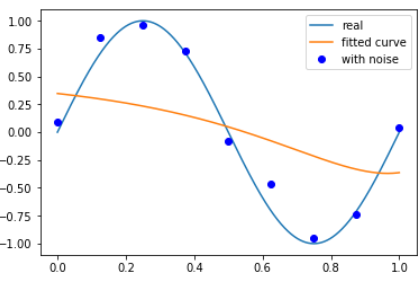

若惩罚系数过大,会出现欠拟合(underfitting)。欠拟合无法正确反映数据特征。

-

以下分别为惩罚系数数为0.1和1的情况

增大噪声,改变惩罚项系数,可以看到结果较为明显:

最后

以上就是欣喜豌豆最近收集整理的关于python运用最小二乘法(scipy.optimize.leastsq)进行数据拟合与回归的全部内容,更多相关python运用最小二乘法(scipy内容请搜索靠谱客的其他文章。

![[MATLAB]S模板函数参数详解及简单案例什么叫S函数用MATLAB语言编写S函数采用S函数实现y=kx+b](https://www.shuijiaxian.com/files_image/reation/bcimg14.png)

发表评论 取消回复