项目成本管理

- 概述及补充知识

- 规划成本管理

- 估算成本

- 成本估算三步骤 ※※※

- 工具及技术 ※※※

- 制定成本预算

- 成本预算三步骤 ※※※

- 工具与技术

- 输出

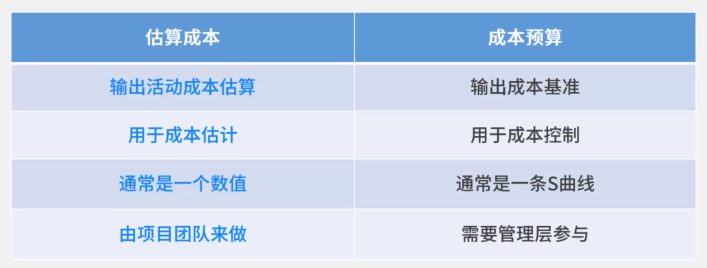

- 成本估算和成本预算的比较

- 信息系统项目成本估算困难或不准的原因【案例分析】

- 成本失控原因 【案例分析】

- 成本超支处理 【案例分析】

概述及补充知识

项目成本管理的过程

通过项目成本管理尽量使项目实际发生的成本控制在预算范围之内。确保在批准的预算内完成项目。

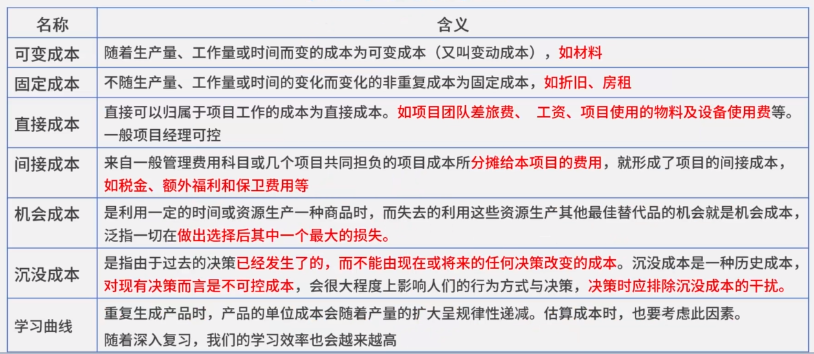

成本相关术语

成本的类型

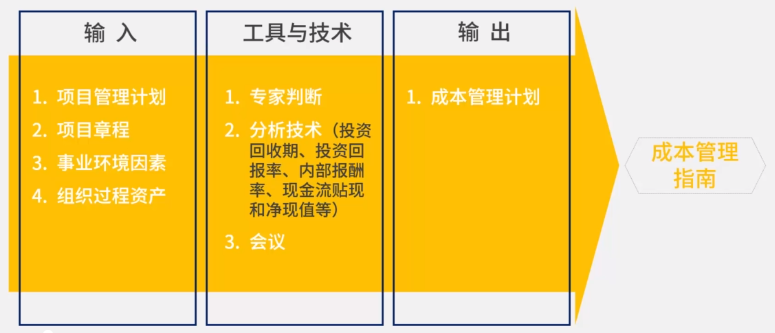

规划成本管理

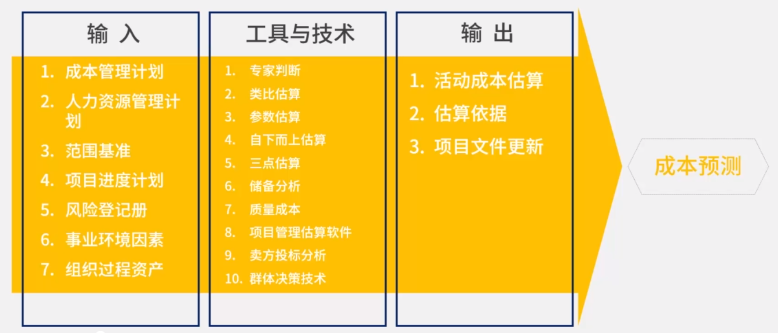

估算成本

成本估算三步骤 ※※※

- 识别和分析成本的构成科目

- 估算每一个科目的成本大小

- 分析估算结果,找替代成本,协调成本间比例关系(工期优化、费用优化、资源优化)

助记:识别、估算科目、查找替代成本

工具及技术 ※※※

类比估算:又称自上而下估算法

进行类比的以往项目在形式上和实质上都非常趋同;当项目详细信息不足时,如项目早期阶段

优点:简单易行,耗时少、花费小

缺点(局限性):由于项目的独特性,此方法的估算准确性可能较差

参数估算:利用历史数据之间的统计关系和其他变量(如施工中的平方米),进行成本估算。准确性取决于参数模型的成熟度和基础数据的可靠性

自下而上估算:也叫工料清单法。先对单个工作包或活动的成本进行具体、细致的估算;

然后逐层向上汇总。优点:详细、准确;缺点:耗时、估算本身费用高

质量成本:质量成本考虑及假设。

预防成本:防止不符合要求(培训);

评估成本:为保证符合要求进行评估的成本;

返工(失败)成本:返工维修、保修。前两项为一致性成本。

卖方投标分析:根据合格卖方的投标情况,分析项目成本

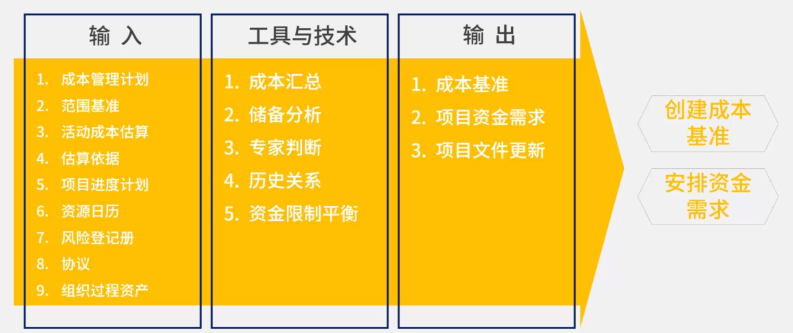

制定成本预算

成本预算三步骤 ※※※

- 将项目总成本分摊到WBS的工作包

- 将各工作包成本再分配到该工作包所包含的各项活动上

- 确定各项成本预算支出的时间计划及项目成本预算计划

助记:分摊、分配、支出时间

工具与技术

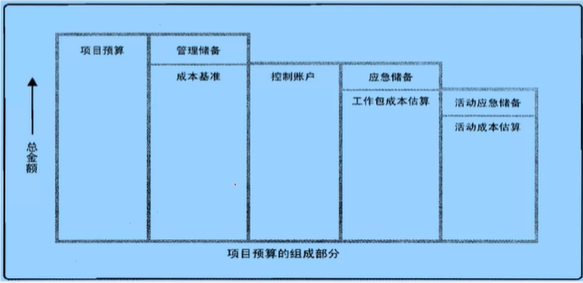

- 成本汇总:活动成本 --> WBS工作包 --> 控制账户 --> 项目预算(成本基准+管理储备)

要学会看懂上图:成本基准包含应急储备,但是不包含管理储备;项目预算包含管理储备

- 储备分析

| 应急储备 | 管理储备 |

|---|---|

| 是成本基准的一部分 | 不是成本基准的一部分 |

| 可由项目经理管理和支配 | 由发起人或管理层负责管理 |

| 用于应对常规已知-未知的风险 | 用于应对未知-未知风险 |

| 此二者都是项目总预算的一部分 |

备注:在相关考试中,储备金如果没有特别指明“管理储备”,应理解为“应急储备”;如果经批准后动用了管理储备,则需把动用部分增加到成本基准,导致成本基准变更

BAC不包含管理储备

动用了应急储备不需要走变更,应为它本身是成本基准的一部分,成本基准已经经过了审批,但是需要做记录

管理成本不是管理储备

- 专家分析(略,同前)

- 历史关系:有关变量之间可能存在一些可据以进行参数估算或类比估算的历史关系。

可以基于这些历史关系,利用项目特征(参数)来建立数学模型,预测项目总成本。

在以下情况下比较可靠:建立模型和历史资料准确;使用的参数容易量化;模型可以调整,以便对大项目、小项目和各项目阶段都适用。 - 资金限制平衡:应该根据对项目资金的任何限制,来平衡资金支出。如果发现资金限制与计划支出之间的差异,则可能需要调整工作的进度计划,以平衡资金支出水平。这可以通过在项目进度计划中添加强制日期来实现。

输出

-

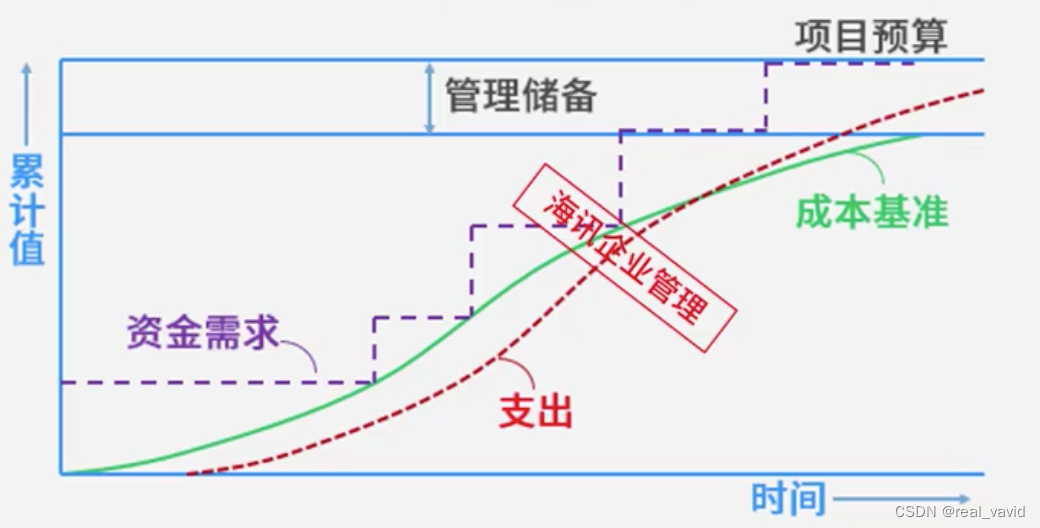

成本基线(也叫成本基准)是用来度量与监测项目成本绩效的按时间分段的预算。通常以S曲线形式显示。什么时候计划花多少钱,是成本在时间上的刻度。

一个项目(特别是大项目)可以有多个成本基准,以便度量项目成本绩效的各个方面。如开支计划或现金流预测是度量支出的成本基准;

在大型项目,管理层可要求项目经理分别监控内部成本(人工)和外部成本(承包商成本)等等,可设置多个基线。 -

项目资金需求:从成本基线获得,包括总和的和阶段性的(如季度、年度)。资金需求是阶段性、不连续的。

总资金需求 = 成本基准 + 管理储备

预计支出:预付款,成本未发生,预先付出的款项,资金支出早于成本产生。

预计债务:应付款,成本已发生,在未来要偿还的,资金支出晚于成本产生。

应急储备是包含在成本基准内的一部分预算,用来应对已经接受的已识别风险,并已经制定应急或减轻措施的已识别风险。

管理储备主要应对项目的“未知-未知”风险,是为了管理控制的目的而特别留出的项目预算。

成本基准是项目的完工预算,加上管理储备,才是项目的总预算

成本管理过程及其使用的工具和技术因应用领域的不同而变化,一般在项目生命期定义过程中对此进行选择,并在成本管理计划中加以记录。

成本估算和成本预算的比较

信息系统项目成本估算困难或不准的原因【案例分析】

1.在项目范围尚未确定时就进行成本估算;

2.过于乐观或保守的估计;

3.复杂的信息,需考虑的因素多;

4.技术的变化;

5.缺乏同类项目的参考;

6.缺乏专业和有经验的人才;

7.信息系统项目需求变化大,目标不明确;

8.管理层的压力

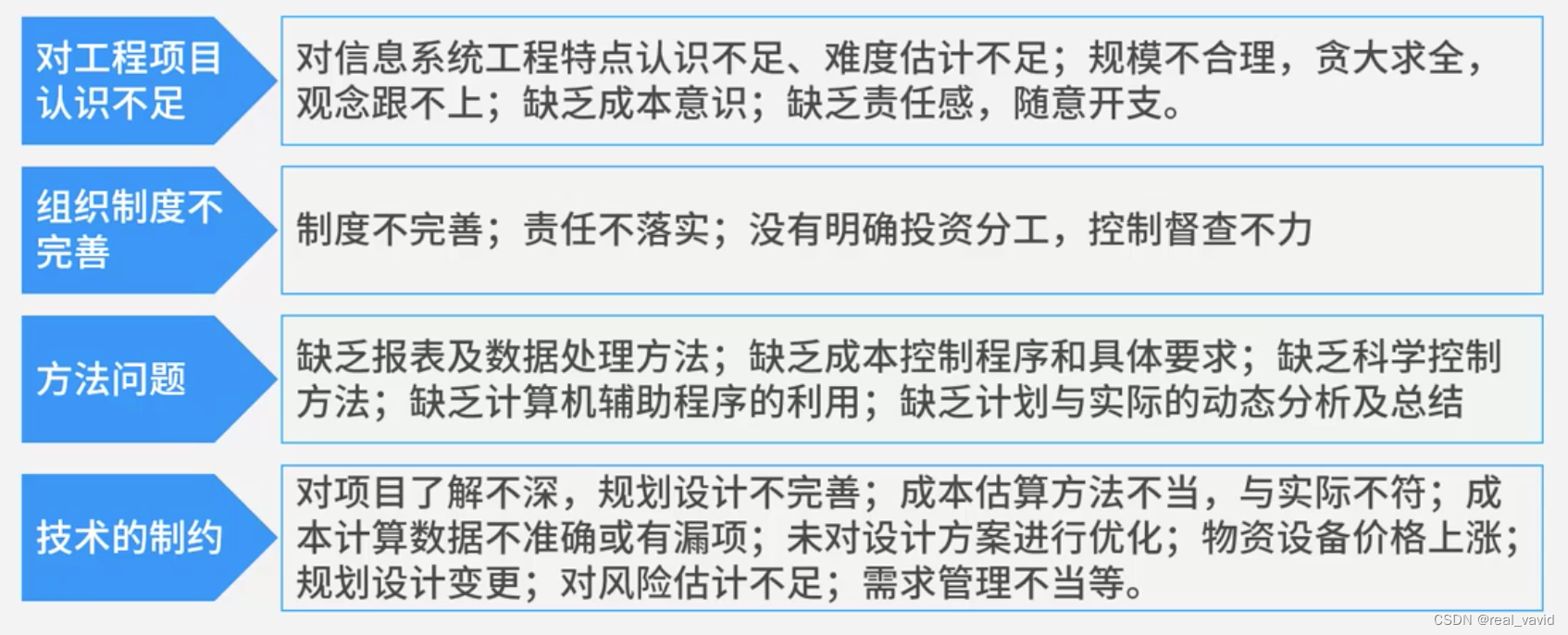

成本失控原因 【案例分析】

1.对信息系统项项目成本控制的特点认识不足;

2.项目的成本估算不合理或估计不准;

3.项目经理,或设计人员和实施人员缺乏成本意识,缺乏责任感,随意开支,铺张浪费;

4.组织制度不健全;

5.成本控制的方法有问题,没有及时纠偏;

6.技术的制约;

7.需求范围管理不当,范围没有得到很好控制,变更频繁,导致成本不断增加;

8.进度拖延,导致成本不断增加;

9.对质量的过于苛刻要求,未考虑成本

成本超支处理 【案例分析】

1.减少赶工和不必要的加班,降低成本(进度未落后时);

2.可以抽调部分人员去支援其他项目,减少本项目成本(进度未落

后时);

3.采用更先进的方法、技术来提高效率,降低成本(通用);

4.更换少量效率更高的成员,提高工作效率,确保最终成本不会超支的情况下,按时完成项目(通用);

5.减小活动范围或降低活动要求(通用)

最后

以上就是温暖棒棒糖最近收集整理的关于7.1 项目成本管理概述及补充知识规划成本管理估算成本制定成本预算成本估算和成本预算的比较信息系统项目成本估算困难或不准的原因【案例分析】成本失控原因 【案例分析】成本超支处理 【案例分析】的全部内容,更多相关7.1内容请搜索靠谱客的其他文章。

![[YOLOv7]基于YOLOv7的火灾检测系统(源码&部署教程)1.识别效果展示2.视频演示3.YOLOv7算法简介4.YOLOv7 技术方法5.数据集的准备6.训练过程7.测试验证8.项目展示9.完整源码&环境部署视频教程&数据集&自定义UI界面:10.参考文献:](https://www.shuijiaxian.com/files_image/reation/bcimg22.png)

发表评论 取消回复