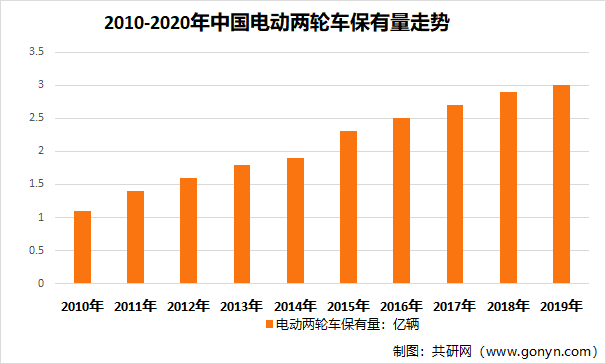

根据中国自行车协会数据,2010年以来,中国电动两轮车保有量呈增长趋势,截止2021年,中国电动两轮车保有量3.4亿辆,两轮车自然更替周期3-5年,预计行业规模会稳定在6000+万台(保有量/换车周期)。

2010-2020年中国电动两轮车保有量走势

资料来源:公开资料整理

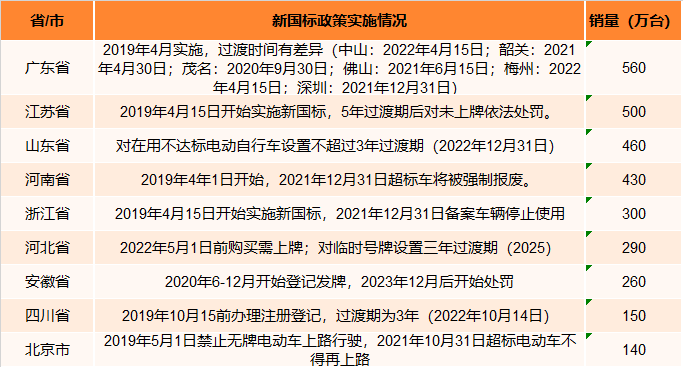

新国标影响:各地政府依据新国标规定自行安排过渡期,基本在24年之前到期,新国标整体时间周期约3-5年,与车本身自然更替周期几乎重叠,因此在新国标之前购买的“不达标车”基本会在过渡期内自然到期。据此,新国标对刚性换购的需求影响有限。

2021年中国新国标政策实施及销量预估情况

资料来源:公开资料整理

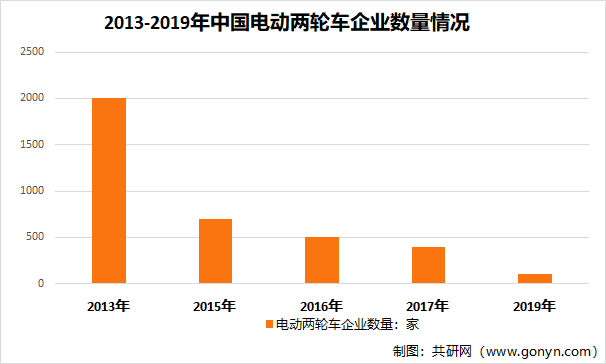

受政策影响门槛提升直接导致供给端出清,头部玩家逐步减少。2019年中国电动两轮车企业数量从2013年的2000家下降至110家,大部分自主化的小品牌出局。

2013-2019年中国电动两轮车企业数量情况

资料来源:公开资料整理

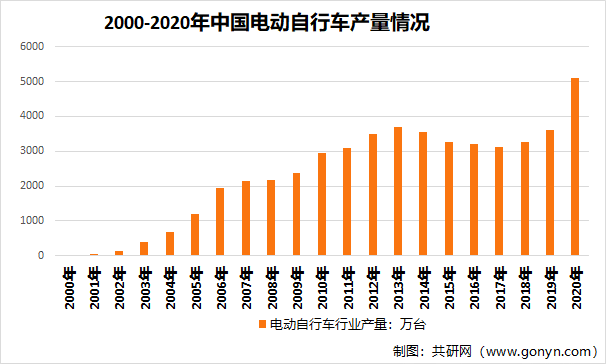

2000年以来,中国电动自行车产量呈增长趋势,2020年,新国标虽有一定的影响,但中国电动自行车产量飙至新阶段,产量达到5109万台,创历史新高。

2000-2020年中国电动自行车产量情况

资料来源:公开资料整理

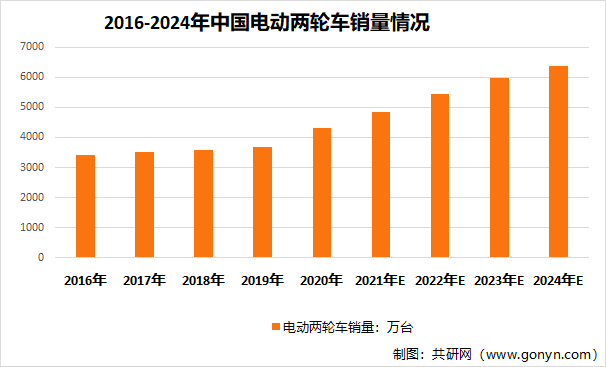

2016-2020年中国电动两轮车销量呈增长趋势,预计2021-2024年中国电动两轮车销量持续增长,预计2024年中国电动两轮车销量将达到6380万台。

2016-2024年中国电动两轮车销量情况

资料来源:公开资料整理

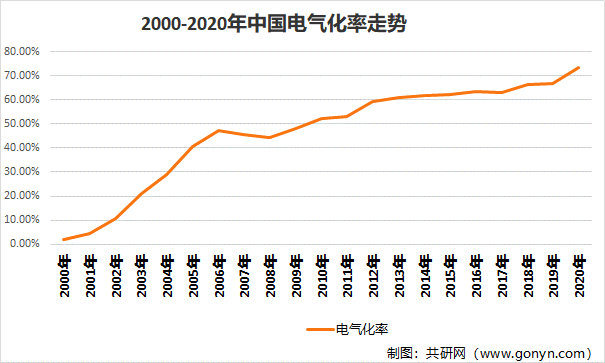

2000年,中国电气化率为2.13%,截止2020年,中国电气化率达到73.61%。随着国内电气化率的加速,电动两轮车销量市场空间广阔。

2000-2020年中国电气化率走势

资料来源:公开资料整理

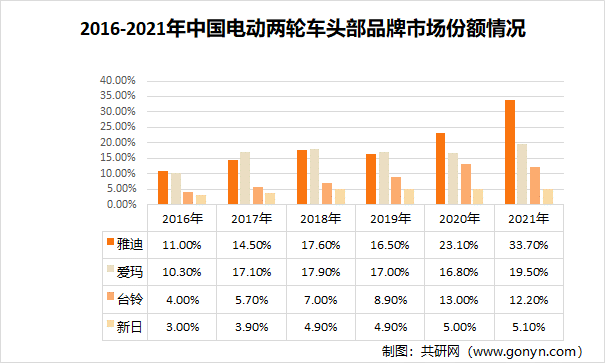

新国标直接改善了行业竞争格局,行业集中度不断提升。2021年中国电动两轮车市场中雅迪市场份额最大,为33.70%;其次是爱玛,市场份额为19.50%;台铃市场份额为12.20%;新日市场份额为5.10%。

2016-2021年中国电动两轮车头部品牌市场份额情况

资料来源:公开资料整理

最后

以上就是外向乐曲最近收集整理的关于2022年中国电动两轮车行业发展趋势:行业集中度不断提升,销量市场空间广阔[图]的全部内容,更多相关2022年中国电动两轮车行业发展趋势:行业集中度不断提升内容请搜索靠谱客的其他文章。

![2021年全球及中国旅游产业发展现状及趋势分析[图]](https://www.shuijiaxian.com/files_image/reation/bcimg25.png)

![2021年中国食用油产量、消费量及新兴油种市场占有率[图]](https://www.shuijiaxian.com/files_image/reation/bcimg27.png)

![2022年中国电动两轮车行业发展趋势:行业集中度不断提升,销量市场空间广阔[图]](https://www.shuijiaxian.com/files_image/reation/bcimg2.png)

发表评论 取消回复