#本文分析牛市看张价差和熊市看跌价差的组合策略效果:

#牛市看涨价差采用买入平值看涨期权,卖出较高行权价的看涨期权

#熊市看跌价差组合采用买入平值看跌期权,卖出较低行行权价的看跌期权

#####实际上还有很多不同的方式构造价差组合

###################################

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from lib.qiquan import*

###########################################################################################

#读取50etf标的

df=pd.read_excel('50etf_fund.xlsx')

df.index=df['tradeDate']

#获取交易日期

date=list(df['tradeDate'])

####################################################################

profit=[]

for i in range(1,len(date)):

day=date[i]

etf_price_close=float(df[df['tradeDate'].isin([day])]['close'])

etf_price_open=float(df[df['tradeDate'].isin([day])]['open'])

secID_data_low=list(get_low(df,day)['secID'])

#print data

#获取近月代码

near_c_low=secID_data_low[-2]

near_p_low=secID_data_low[-1]

#####

secID_data_high=list(get_high(df,day)['secID'])

#print data

#获取近月代码

near_c_high=secID_data_high[-2]

near_p_high=secID_data_high[-1]

#获取近月价格

secID_data_near=list(get_near(df,day)['secID'])

#print data

#获取近月代码

near_c_near=secID_data_near[-2]

near_p_near=secID_data_near[-1]

#####

option_c_data_low=DataAPI.MktOptdGet(tradeDate=day,

secID=near_c_low,optID=u"",ticker=u"",beginDate=u"",endDate=u"",field=u"",pandas="1")

option_p_data_low=DataAPI.MktOptdGet(tradeDate=day,secID=near_p_low,

optID=u"",ticker=u"",beginDate=u"",endDate=u"",field=u"",pandas="1")

option_c_data_high=DataAPI.MktOptdGet(tradeDate=day,

secID=near_c_high,optID=u"",ticker=u"",beginDate=u"",endDate=u"",field=u"",pandas="1")

option_p_data_high=DataAPI.MktOptdGet(tradeDate=day,secID=near_p_high,

optID=u"",ticker=u"",beginDate=u"",endDate=u"",field=u"",pandas="1")

option_c_data_near=DataAPI.MktOptdGet(tradeDate=day,

secID=near_c_near,optID=u"",ticker=u"",beginDate=u"",endDate=u"",field=u"",pandas="1")

option_p_data_near=DataAPI.MktOptdGet(tradeDate=day,secID=near_p_near,

optID=u"",ticker=u"",beginDate=u"",endDate=u"",field=u"",pandas="1")

buy_condition=get_up(df,date,i,20)

#print buy_condition

if buy_condition==False:

money=(float(option_p_data_near['closePrice'])-float(option_p_data_near['openPrice'])-float(option_c_data_low['closePrice'])+float(option_c_data_low['openPrice']))*10000

profit.append(money)

if buy_condition==True:

money=(float(option_c_data_near['closePrice'])-float(option_c_data_near['openPrice'])-float(option_c_data_high['closePrice'])+float(option_c_data_high['openPrice']))*10000

profit.append(money)

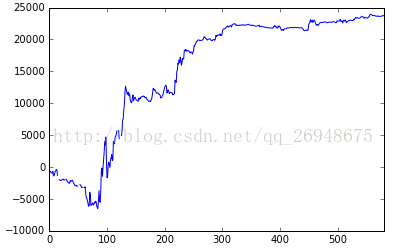

all_profit=pd.Series(profit).cumsum()

注:代码仅供参考,请勿直接使用,有bug.另外没有考虑手续费的问题。

最后

以上就是矮小大树最近收集整理的关于python-优矿-牛市价差和熊市价差组合策略的全部内容,更多相关python-优矿-牛市价差和熊市价差组合策略内容请搜索靠谱客的其他文章。

本图文内容来源于网友提供,作为学习参考使用,或来自网络收集整理,版权属于原作者所有。

发表评论 取消回复