以下内容均来自互联网,系笔者汇总并总结

2018蚂蚁金服ATEC大赛

1 、赛题任务描述

在金融行业中,风控系统与黑产的攻防几乎是无时不刻的存在着,风控系统中用来实时识别风险的机器学习模型需要在黑产攻击的手法改变的时候能够及时的对其进行重新识别。而机器学习算法在训练过程中学习到的黑产的攻击手法是基于历史数据中的黑样本学习而来,当模型上线后一旦黑产的攻击手法做了调整,这时候模型的性能往往会衰退,其主要原因就是原有模型变量对黑产攻击手法的刻画已经过时了。因此,风控中机器学习模型的一个非常重要的特性就是模型性能的时效性和稳定性要好,即把风险的变化趋势从数据的变动和黑样本的变迁中及时的学习出来,使得模型上线后能够在尽可能长的时间内不重新训练而能持续的对黑产攻击进行识别。在利用机器学习算法解决风控问题的过程中,另一较大的挑战是一部分样本数据的标签的缺失。主要原因为风控系统会基于对交易的风险判断而失败掉很多高危交易,这些交易因为被失败了往往没有了标签,而这部分数据又极其重要,因为风控系统中的黑样本量级本来就很少,一旦有了它们的标签后机器学习算法可以对全局数据,尤其是黑样本的全貌会有更准确的了解,才能训练出可以更精准识别风险的模型。

在本次大赛中,我们将给出由一段时间内有正负标签样本的支付行为样本和没有标签的支付行为样本组成的训练数据集和一段时间后的某个时间范围内的有正负标签的支付行为样本构成的测试数据集。同时,本次竞赛模拟线上模型应用的真实场景,因此强调大家需要注意不要出现“数据穿越”的情况。即在对某个交易样本生成模型变量的时候,不可以使用该交易事件点之后的样本。希望选手们通过机器学习算法和对无标签数据的挖掘在训练集上训练出性能稳定时效性好的模型,能够在测试集上对交易的风险进行精准判断。

2、评估指标:

本赛题采用覆盖率的加权汇总值进行评价。

1)参赛者提供的预测结果文件,与标准结果匹配

2)若给定一个临界值,可以根据预测的概率值算出预测的离散值,再和真实结果比对,计算出混淆矩阵

| 真实结果预测结果 | 1 | 0 |

| 1 | TP | FN |

| 0 | FP | TN |

TP: TruePositives

FN:FalseNegatives

FP: FalsePositives

TN:TrueNegatives

根据混淆矩阵的值可以算出FPR(FalsePositives rate)和TPR(True Positives Rate)

TPR = TP / (TP + FN)

FPR = FP / (FP + TN)

即给定人工给定一个阈值,可以算出一个FPR和对应的TPR若穷举出多个阈值则可以算出多个FPR和TPR,连线即为ROC曲线

3)计算出ROC曲线: 若穷举出多个阈值则可以算出多个FPR和TPR,连线即为ROC曲线

ROC曲线的横轴为FPR,表示了打扰率,纵轴为TPR,表示了覆盖率。若给定某个FPR,通过ROC曲线会得到某个相应的TPR。

4)定义并计算在不同打扰率下对应的覆盖率,如

TPR1:当FPR等于0.001时的TPR

TPR2:当FPR等于0.005时的TPR

TPR3:当FPR等于0.01时的TPR

模型成绩 = 0.4 * TPR1 + 0.3 * TPR2 +0.3* TPR

3、数据说明(字段表)

atec_anti_fraud_train是训练集,atec_anti_fraud_test_a和atec_anti_fraud_test_b分别对应A、B榜的测试集。

数据的字段说明如下表所示。其中用户,IP,证件,手机,设备指纹,卡号,证件号等相关的信息经过了脱敏哈希处理。相关的省/市的字段进行了ID化。同一字段相同的值在脱敏后依然为相同值;同一字段不同的值在脱敏后依然为不同的值。

数据集中的数据为交易级别,也即每一条记录对应着一条交易。值得注意的是这些交易不一定都成功完成了,可能用户在发起该笔交易后,由于种种原因(如余额不足、没有通过短信校验等等)交易最后失败。

在数据集中,存在三种类型的样本:黑、白、灰。黑样本和白样本分别为确认为交易有被盗和无被盗的风险,并且在训练集样本中进行了标注。同时,为了更真实的还原风控系统中数据的情况,我们在训练集中也加入了灰样本。即那些没有被标注为是否有被盗风险的交易。一般来说,样本标签不准或者缺失在训练中会对模型造成扰动,但是如果能够挖掘出这些数据的真实标签,在模型训练中加以有效的利用,反而可以大幅提升模型的性能。

数据集按照交易发生不同的时间被划分为训练集和测试集。训练集的交易发生时间为:2017.9.5-2017.11.5;测试集的交易发生时间为:2018.1.5-2018.2.5。测试集上不对黑、白、灰样本进行打标。需要注意的是,我们并不在整体的验证集上对模型效果进行评估,我们仅对交易发生时间为2018.2.3-2018.2.5三天上的交易进行评估。这样的目的是提供更统一、更丰富的交易前的数据,对模型训练结果进行验证。同时我们再次强调下大家要避免数据穿越的问题,即在预测2018.2.3的数据的标签的时候一定不要用到2018.2.4和2018.2.5的数据。

| 字段名 | 描述 |

| user_id | 用户ID |

| sample_seg | 分组 (INS / OOT) |

| event_id | 事件ID |

| gmt_occur | 事件发生时间 |

| client_ip | 用户IP |

| network | 网络类型(accessWirelessNetType) |

| device_sign | 设备指纹 |

| wireless_mac | wifi网关MAC(wirelessMac) |

| wifi_node_name | wifi名称(wifiNodeName) |

| phone_no | 本方账户绑定手机 |

| cert_no | 本方账户证件号码 |

| ip_prov | IP省 |

| ip_city | IP市 |

| cert_prov | 证件省 |

| cert_city | 证件市 |

| card_bin_prov | 支付卡bin省 |

| card_bin_city | 支付卡bin市 |

| card_mobile_prov | 支付卡手机省 |

| card_mobile_city | 支付卡手机市 |

| card_cert_prov | 支付卡省 |

| card_cert_city | 支付卡市 |

| is_one_people | 主次双方证件是否一致(1=是,0=否) |

| mobile_oper_platform | 手机操作平台(mobileOperatingPlatform)(ios/android/other) |

| operation_channel | 操作渠道(app/pc/wap/other) |

| pay_scene | 支付场景(如:站内即时到账、淘宝实物担保) |

| amt | 事件金额 |

| bank_card_no | 支付卡号 |

| card_cert_no | 支付卡证件 |

| card_mobile | 支付卡手机 |

| opposing_cert_no | 事件对方证件号码 |

| opposing_user_phone | 事件对方手机 |

| opposing_id | 事件对方ID |

| income_card_no | 收益卡卡号 |

| income_card_cert_no | 收益卡证件号 |

| income_card_mobile | 收益卡手机号 |

| income_card_bank_code | 收益卡银行代码 |

| province | 收入卡归属省份 |

| city | 收入卡归属城市 |

| is_peer_pay | 是否代付 |

| version | 版本号 |

| is_fraud | 1(黑),0(白),-1(灰) |

| dt | 交易日期 |

*在上述各张数据表中,绝大部分样本包含了完整的字段数据,也有少部分样本缺乏特定字段的数据。如果一条样本的某个字段为“-1”,表示这个样本的对应字段缺乏数据。

解决方案:

作者介绍:蚂蚁金服风险与决策中心团队

蚂蚁金服风险与决策中心整体负责其国内外业务场景的交易和资金风险防控,包括盗用、欺诈、营销作弊、垃圾注册识别和决策等。

团队以大数据积淀挖掘和前沿机器学习研发应用为核心能力,开发了支付宝第五代风控引擎AlphaRisk,运用人工智能全面升级了蚂蚁金服的风控体系。

1.背景

拥有世界级领先的风控技术能力,历经十多年的发展,支付宝已从原先的CTU大脑全面进入人工智能时代,AlphaRisk[1]作为第五代风控引擎,其核心正是由AI驱动的智能风险识别体系AI Detect。

AI Detect是一套智能、高效的风险识别算法体系,不仅包含了传统的像GBDT,集成学习这种有监督学习算法,还包括了大量基于深度学习的无监特征生成算法,以及监督&无监督概念之外的新算法,本文介绍的工作正是其中之一。

当你站在超市收银台前,从点开支付宝二维码给扫码枪扫描,到支付成功的短短时间内,支付宝风控系统的上百个模型已经对这笔交易完成重重扫描,以检查是否手机丢失账户被盗用,是否欺诈被骗,是否有违法套现等风险。

实践中,不同的风险类型会给建模带来不同的挑战。

一般而言,识别套现风险的模型建设相比盗用和欺诈更困难一些,因为缺少主动的外部反馈机制,即缺少样本上的黑白标签。用户在被盗、被骗之后往往会联系支付宝,告知哪些交易非本人操作,抑或哪些交易是被骗的,这些反馈可以相对准确有效地沉淀成历史数据的标签。然而不会有套现的人在交易后主动告诉支付宝或者银行,这笔交易他是在做套现,而另一笔不是。

对于最常见的有监督算法来说,没有标签就会面临巧妇难为无米之炊的困境。因此,现有的套现风险识别方案多是基于无监督模型,如异常检测、图算法等。

无监督模型的优势正如其字面意义而言,即不需要标签,当然这也有其代价。

举例来说,异常检测模型(如Isolation Forest)对于输入特征的要求远高于一般的有监督模型,通常在特征数量稍多的情况下就难以保持其分值顶部的性能。

而图算法则往往需要巨大的运算能力,才能应付支付宝每日亿级别的支付笔数,意味着更大的技术难度和计算成本。

当然,我们还可以用另一种方法解决无标签的问题:那就是基于人的业务经验进行人工标注,随后基于标注进行有监督学习得到模型。但这也面对着不少困难:

• 标注成本高:在我们的场景中,人工标注一个样本所需时间通常在5~15分钟,且需要具备相应的专业知识才能胜任,这使得我们难以大量标注样本,对标注样本信息量以及样本使用效率要求很高。

• 标注存在一定误差:即使是领域专家,在很多案例中也难以保证自己判断的准确率。一般来说,专家对于判定为黑的往往比较有信心,因为通常有证据可循。然而要判定为白,则需要排除所有不可能,这在事实上是难以真正做到的。

本文提出了一种基于主动学习(Active Learning[2],简称AL)与半监督(two-step Postive and Unlabled Learning[3],简称PU)结合的方法Active PU Learning。

在人工标注工作量有限的情况下,改善了前述两点困难,并基于该方法针对信用卡交易,开发了一个套现风险的识别模型,在相同准确率下,相比无监督模型Isolation Forest提升套现交易识别量3倍。

2.相关算法介绍

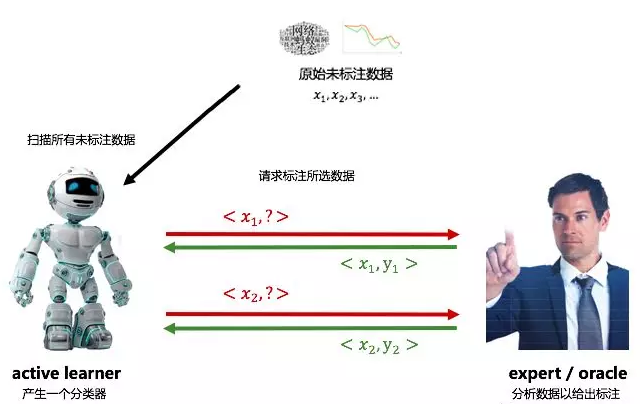

2.1 Active Learning

Active Learning来自于一个朴素的想法,假如得到标签的成本很高昂,那就应该去寻找能对当前算法提升最大的样本请求打标,起到事半功倍的效果。该方法假设了一个active learner与专家进行多轮主动的交互,并持续的根据专家标注返回的结果更新分类器。

下图一直观的展示了Active Learning的基本工作流程。

( 图一 )

2.2 PU Learning

AL本身并不限制图一中分类器的具体种类,在更新样本后,按照新的样本库直接进行二分类的有监督分类是最简单直接的方法,但考虑到我们样本标注的来之不易以及P样本集的高可靠性,我们在这里采用一种半监督的算法Two-step PU Learning,以提升样本的使用效率。

PU Learning假定我们面对的数据中,真实黑样本中的小部分已经被标记了出来,构成集合P(Positve),剩下所有数据都无标记构成集合U(Unlabeled),如何建设模型可以对未标注的样本进行黑白分类?

把U中的样本标签视为缺失,那么我们便可以考虑使用EM(Expectation Maximization)的思想,EM可以理解为是存在隐变量时MLE(Maximum Likelihood Estimation)的一种改进方法,这里我们在E步对缺失值进行填充,M步基于上次填充结果进行迭代,如是多轮之后产出最终模型,这就是原始的PU。

Two-step PU Learning是在原始的PU Learning上的进一步发展,假如P在真实黑样本集上是有偏的,那么多轮的EM反而很有可能会起到负向的效果。Two-step PU Learning引入了spy机制,可以更可靠的生成白样本。

下文所提到的PU Learning,如不作特殊说明,都指代two-step PU Learning。

3.算法实现

3.1 算法Workflow

Algorithm: Active PU Learning1.生成样本池:选取问题所需的样本集,并根据其他领域迁移而来的知识给部分样本打上正例标签2.while 不满足停止条件 do3. 采样:基于特定的采样方法,在采样环节选取出待标注样本4. 标注:对待标注样本进行人工标注5. 更新样本:采用特定的方法更新样本库6. 更新模型:使用two-step PU Learning方法更新模型7.end while

相比Stikic[4]中的方法,我们将采样与模型更新方式改进为批量采样以及two-step PU Learning。

3.2 采样

在很多Active Learning工作中,采样与迭代是流式的,也即是基于当前算法采样一个,标注一个,算法迭代一次,基于当前算法采样一个,…,如是循环。该方法的时间效率较低,假如标注100个样本,那就需要迭代100次模型,对于较大的训练数据集和较为复杂的模型,其时间成本是不可接受的。

作为替代,我们采取了mini-batch的方法批量采样,每次采样多个纪录,采样全都标注完成后算法才更新,在相同标注数量下显著减少了时间成本。

采样的方式基于Uncertainty & Diversity标准,即尽量取出当前模型最不确定同时又有着丰富的多样性的样本集。具体流程为:

1.对新的数据Dnew,使用当前模型打分

2. 抽取出若干个模型最不确定的白样本构成Duncertain,不确定性的衡量基于模型打分而来。

3. 对Duncertain进行K-Means聚类,在每个类中取出最不确定的若干个样本,构成最终的待标注样本。

3.3 标注

专家进行标注,由于我们的方法对于P集合的信息会充分的信赖与利用,因此要求专家判断时,仅把具有充分信心的样本标注为1,保证P集合的正确性。

3.4 更新样本

在这一环节,由于我们对于专家标注的0无法完全信任,因此会选择将标为0的部分放入U集合中,假装没有标注过。而对于标注为1的部分,则进行多倍的上采样后全都放入P集合,以强化这批样本在下一轮模型更新中的作用。

3.5 更新模型

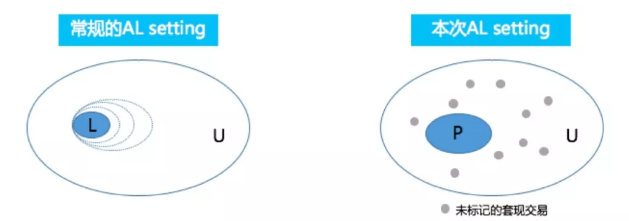

常规的Active Learning通常如图二左边所示,专家会多次标注,逐渐扩充L(Labeled)集合,active learner则会在多次学习L集合时不停提升自己的性能,我们称之为LU setting。

然而在本场景,我们更像是一个PU setting,专家多次标注,扩充P(Positive)集合,Learner则在每次迭代的时候,基于PU Learning进行学习。

( 图二 )

使用PU Learning的原因有两个,一是我们希望能够新的模型能够生长在已有知识的基础上,当前我们已经有大量的基础模块的信息带来高准确率但低召回率的黑样本标注。二是在样本标注量较小的情况下,U(Uncertain)集合中的信息对于模型训练预期会带来更多的帮助。

我们基于two-step PU实现模型更新,之所以称为two-step PU是因为它可以分为两步,第一步是将P集合中部分样本作为spy混入U集合中并进行多轮EM迭代,第二步则是考察spy样本的分值分布,将U集合中所有分值小于spy中10%分位模型分值的样本标记为0,生成N(Negative)集合,并基于此进行多轮EM迭代。

EM迭代的思路在two-step PU过程中都是一致的,将P集合的样本score标记为1,U集合的样本score继承上一轮模型打分,训练新的模型拟合样本score并给出新的模型打分,即完成一轮迭代。

我们采用了GBRT(Gradient Boosting Regression Tree)作为Active Learning的基分类器,这意味着在整个学习过程结束后,我们将产出一个GBRT模型。

4.实验结果

我们总共设计了三个实验,分别证明了two-step PU的有效性,Active Learning的有效性,以及Active PU Learning的方案有效性。

由于实验成本较高,三组实验并没有采取完全一样的setting与考察方法。在三组实验中,训练集的样本量都在百万级别,评估集都经过特殊的非均匀采样以提升计算效率。

4.1 two-step PU Learning 有效性

我们单独考察了two-step PU的算法有效性,考察方法如下:

1. 基于相同的训练数据集,训练三个模型,无监督模型IF(Isolation Forest), 有监督模型GBRT,two-step PU Learning迭代生成的GBRT(简称PU GBRT);

2. 同一时间段的信用卡交易,IF, GBRT, PU GBRT分别打分;

3. 在各自的95~100分位采样,得到总共30个样本;

4. 评估得到IF&GBRT准确率为60%,PU GBRT为70%;

结果证明了,PU产出的模型是更优的。

4.2 Active Learning 有效性

同样,我们单独考察了Active Learning的有效性,AL的有效性考察可以分成三块:

1. 业务性能提升考察:对比当前无监督模型,考察是否AL带来模型性能提升;

2. AL框架有效性考察:对比不利用人工标注数据的有监督GBRT模型,考察AL训练出来的GBRT模型是否有提升;

3. AL采样方法有效性考察:对比随机采样标注相同个数训练得到GBRT模型,考察AL采样方法训练出来的GBRT模型是否有提升。

考察1的方法如下:

1. 基于训练数据集A,训练无监督模型IF;

2. 在数据集A上应用Active Learning,额外标注部分数据并多轮迭代生成RF(Random Forest)(简称AL RF);

3. 同一时间段的信用卡交易,IF和AL RF分别打分;

4. 分别在各自的99分位以上,95~99分位,90~95分位,80~90分位采样,得到总共70个样本;

5. 评估得到IF准确率为91%,AL RF准确率为94% 。

结果证明了,AL产出的模型是更优的。考察2与考察3的方法类同,实验结果也都是正面的,此处不再赘述。

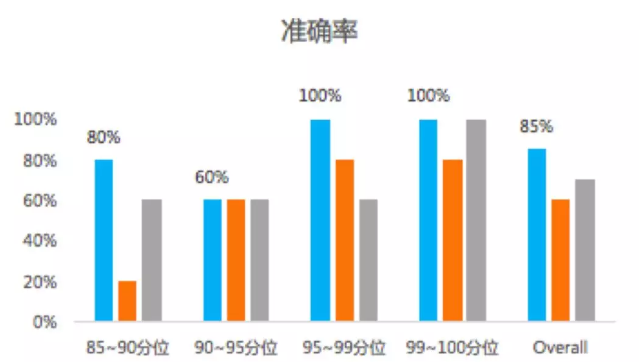

4.3 Active PU Learning方案有效性

最后,我们考察了Active PU Learning是否拥有良好的性能(参见图三),考察方法如下:

1. 基于相同的训练数据集A,训练两个模型,无监督模型IF, 有监督模型GBRT;

2. 在数据集A上应用Active PU Learning,迭代生成GBRT(简称APU GBRT);

3. 同一时间段的信用卡交易,IF, GBRT, APU GBRT分别打分;

4. 在各自的85-90分位,90-95分位,95-99分位,99-100分位抽取5个样本,进行人工标注;

5. 横向比较相同Percentile下,不同模型的标注准确率,在每个区间上,APU GBRT都胜于或等同于另两个模型的准确率。

( 图三 )

5.总结与展望

在各行各业的机器学习问题中,缺少标签或者标签获取代价昂贵的现象是普遍存在的,从业者为了在这类场景中建设可靠的模型实践了各种方法。

本文的Active PU Learning方法集中在了如何以较小的代价,引入更多的外部信息,并且更好的利用当前已有标签知识。

相比之前的同类工作,Active PU Learning主要贡献在于引入了two-step PU Learning改进了Active Learning中模型更新的方法。当然该方法也有其局限,算法对人工标注的质量有很高的要求,整套方案的训练流程相比常规的GBRT也更耗时。

目前,我们在反套现该场景应用Active PU Learning产出的模型后,相比基于Isolation Forest方法在相同准确率下,识别量提升3倍。

作为一种验证已有成效的方法论,在内我们正在积极的拓展应用场景,对外则希望本文能给所有的读者带来一些启发。

最后

以上就是狂野小蚂蚁最近收集整理的关于主动学习与半监督算法结合在支付宝风控的应用的全部内容,更多相关主动学习与半监督算法结合在支付宝风控内容请搜索靠谱客的其他文章。

发表评论 取消回复