知与行,理解和实践盈亏同源的理论。通过量化投资以最小的风险获取最高的收益是这个组合的道与术。按量化指数模型构建一个1000万组合的流程和方法,实践在量化投资之路上积小胜为大胜,最终实现7年1000万的量化组合目标。

目标有了,就来确定实现路径。通过PMT公式计算7年1000万,每个月按1.67%收益率,7年84个月按月投入,套入公式=FMT(r,n,,FV,1)r为月收益率,n为84个月,FV为最后得到的本金加收益,1表示每个月1号投入资金,当月投入的资金也按月收益率计算收益,=FMT(0.0167,84,,10000000,1)得到初始投入资金54487元,按初始投入资金和预估月收益率制作执行表格如下

表格中间隐藏了部分数据,详细表格点击量化投资7年1000万计算表格。右侧空白处每月1号根据上个月月底的实际收益,计算出本月需要补充多少资金来实现这个目标。实现这个目标,需要投资收益特征清晰的相对收益组合,也就是需要跟踪或者超越年化收益率20%的产品,以仓位控制确保组合的风险,以分批建仓,通过不间断的投资分摊成本,打阻击战,拿到最好的筹码,坚持长期投资享受市场给予的奖励。

路径确定好了,接下来就是严格执行了,这个实现路径是在左侧分批建仓,以类定投的方式买入优质产品,以资产平衡轮动的方式去逐渐买入更具性价比的资产。按照这个理论用历史数据以量化的方式回测各类资产的风险收益特征,资产之间的相关因子,做好多数时段的量化策略,进而不断实践,形成一套可持续的量化投资体系。

要打好这个持久战,先要知晓自己的实战处境,不断扩充自己能力边际,并做好资产分散,保住自己的本钱,股怕深跌,债怕通胀,黄金虽然能避险但也不是绝对的低风险,积极的主动应对。在量化回测知晓了所有行情的概率后动态的把筹码做好分配,无论遇到哪种行情,自己都不会被踢出这个市场,并一步一步的完成这个7年1000万的目标。

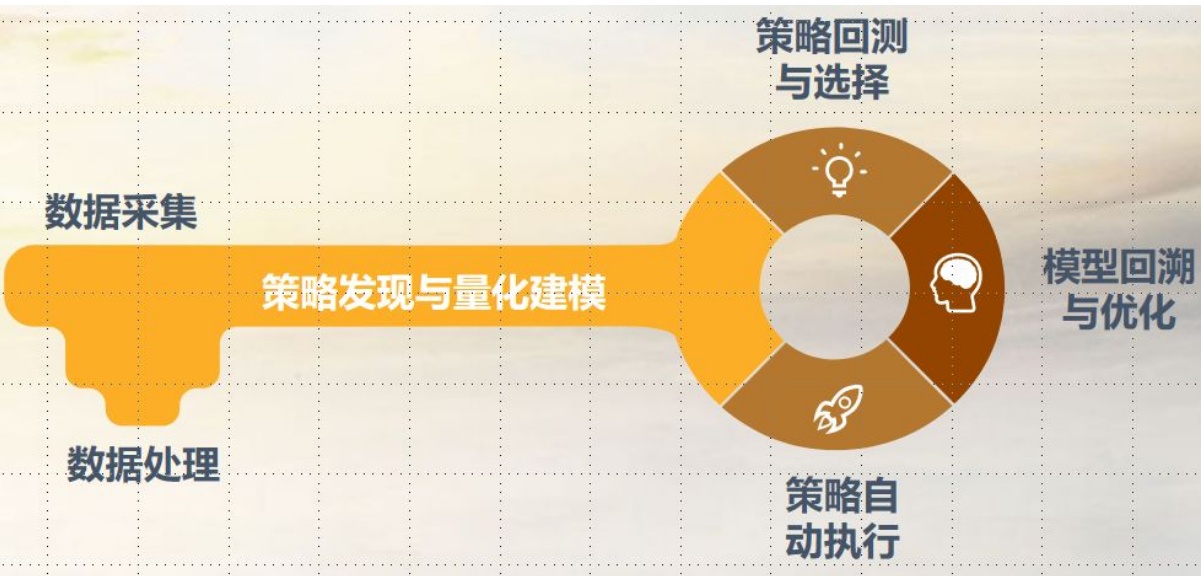

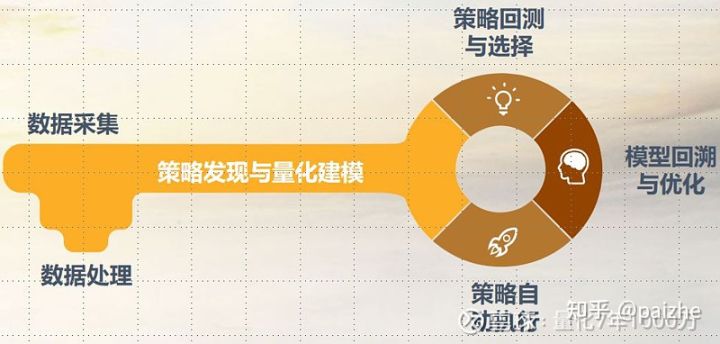

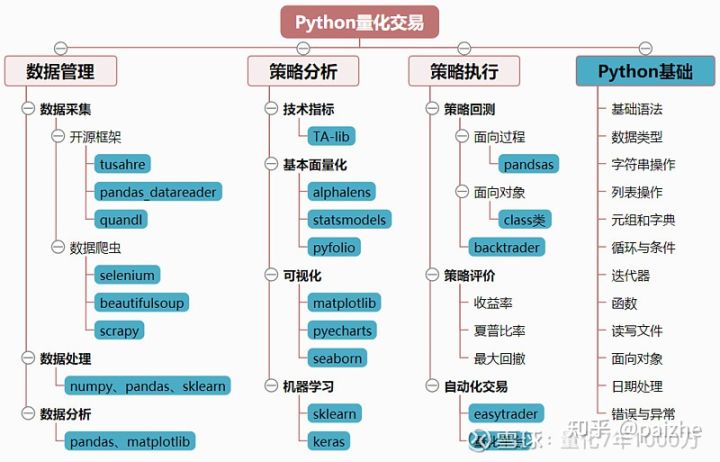

量化可以简单分为数据管理、策略分析和策略执行三个模块,数据是基础,策略分析是核心,策略自动执行是执行盈亏同源最佳方式。从Python的角度看,数据层往下分解,要学习的模块主要有Pandas、Numpy、tushare、pandas_datareader以及一些爬虫库等。策略层往下分解,要掌握的基础工具包括Pandas、matplotlib、scikit-learn、TA-lib、statsmodels等等。当然,在学习上述金融量化常用库前,系统的掌握Python编程基础是很有必要的。从策略的角度看,光会玩Python是远远不够的,必须有自己的策略思路和逻辑。那么策略的灵感来自哪里?除了自身实践总结外,各种量化平台、论坛、博客和学术期刊可能会提供一定的借鉴参考。后期将围绕Python编程、数据源、量化平台、策略来源等方面记录自己的量化7年1000万的打造之路。

后期的学习路径:

学习规划

入门学习

廖雪峰官方网站:

网页链接

菜鸟教程:

网页链接

GitHub项目:

网页链接

分享notebook格式小项目,从入门到numpy、pandas、matplotlib等各种库的讲解和练习,非常适合入门。

高阶学习书籍

Python for Finance,2014,Yves Hilpisch中文版:Python金融大数据分析,人民邮电出版社

Mastering Python for Finance,2015,James Ma Weiming

Personal Finance with Python,2018,Max Humber

Python for Finance,2017,Yuxing Yan

Derivatives Analytics with Python,2015,Yves Hilpisch

QuantEcon Lectures,2019,Thomas J. Sargent and John Stachurski

量化投资以Python为工具,2017,蔡立耑

零起点Python大数据与量化交易,2017,何海群

量化交易之路用Python做股票量化分析,2017,阿布

————————————————

量化资产配置方向

最近有一个一千万的配置贴,其中一扔大师的配置认可度非常高,后期资产配置学习的方向

1、贴水期指,以IC吃贴水为主,这个是跟踪中证500,赚取相对收益的品种,虽然貌似波动挺大,实际对于楼主的千万资金,是绝对有配置的必要的。(策略有效期:吃到没贴水为止)

2、银河香草收益凭证,这个下有保底,上不封顶,跟踪中证500指数的品种,可以和IC互相配合,降低本金风险。(策略有效期:看银河证券还发不发这个品种)

3、可转债摊大饼,这个有点类似银河香草,缺点是品种实在太多,而楼主说自己公务繁忙,如果采取可转债大饼模式,实际是需要经常盯盘的,这个可以作为参考。(策略有效期:基本长期有效)

4、全家账户一起打新股。这个不太费事,每天几分钟就够了,每个账户可以容纳20-40万资金,可以作为资产配置的一部分,不应放弃这个A股红利。(策略有效期:打新政策不变就长期有效)

5、小盘开放式打新类基金。这个要买3亿元以下规模,专门网下打新股的基金,分享网下打新红利,具体哪些基金我也不太熟悉,以前搞过天弘的几只打新基金,回撤都很小。(策略有效期:每季度观察基金份额变化,体量变大了就及时换基)

6、场内封闭式基金,类似IC吃贴水,买入持有到期赚折价。(策略有效期:一般买入一年到两年左右到期的基金,到期后看市场情况是否可以继续换基滚动)

7、红利型股票,可以是A股(这一点可以和第四条综合配置),也可以是H股,但是H股通过港股通买入分红扣税很厉害,需要提前卖出避税,这就看楼主是否有这个打理能力,不避税也是可以的,吃点小亏。

应尽量避免配置这种资产。

1、卖出期权赚权利金。这个收益有限,风险无限,水非常深,楼主你年轻人把握不住。

2、雪球类收益凭证。这个其实就是变相卖期权,也是收益有限,风险无限,可能赚几年小钱,一年全亏光。

3、REITs,这个看似有利息收入,但本金问题难以解决,未来是折价还是溢价根本不知道,万一像香港的长期封闭基金那样净值打三折,本金就亏掉大半了。总之风险不可控,绝对不要碰。

4、私募基金。现在私募唯一优势就是网下打新,但操作不透明,管理费高,业绩提成高,还不如买小盘公募基金参与网下打新盛宴。

5、各类债券。刚兑打破后,就别玩债券了,没意思,你要点利息,人家要你本金。最后就算刚兑了,也折腾得你够呛。现在玩债券的都是等面值腰斩了去小额买入赌刚兑,原价买债券那是高风险低收益行为。

6、各种ETF基金。一般都没意思,就是跟踪指数,而ETF往往存在份额很大,网下打新收益低的缺点,虽然管理费确实很低,但打新收益这里一年可能要跑输小盘基金好几个点,得不偿失。比如你要买50ETF长期持有的话,不如选个3亿左右份额的50指数增强基金,时间长了要多赚很多。

7、纯债基金。完全鸡肋,不能网下打新股,债券一年才百分之几的利息,基金要提取近1%的管理费托管费,碰到债券暴雷基金还不能刚兑,不知道哪些人在买这东西。

最后

以上就是舒服身影最近收集整理的关于量化投资:记录自己知与行的实操,通过量化实践,用7年从0打造一个1000万的组合的全部内容,更多相关量化投资:记录自己知与行内容请搜索靠谱客的其他文章。

发表评论 取消回复