最近我们被客户要求撰写关于利率市场的研究报告,包括一些图形和统计输出。

传统上,协整的测试是在非常长的时间内进行的,本案例研究A测试了1960-2010年期间T-Bill利率和国债收益率之间的平衡。

但是作为量化主义者,我们必须在市场数据中寻找共同运动。

现货曲线

银行提供每日收益率曲线数据。考虑长时间框架的小窗口是有意义的。

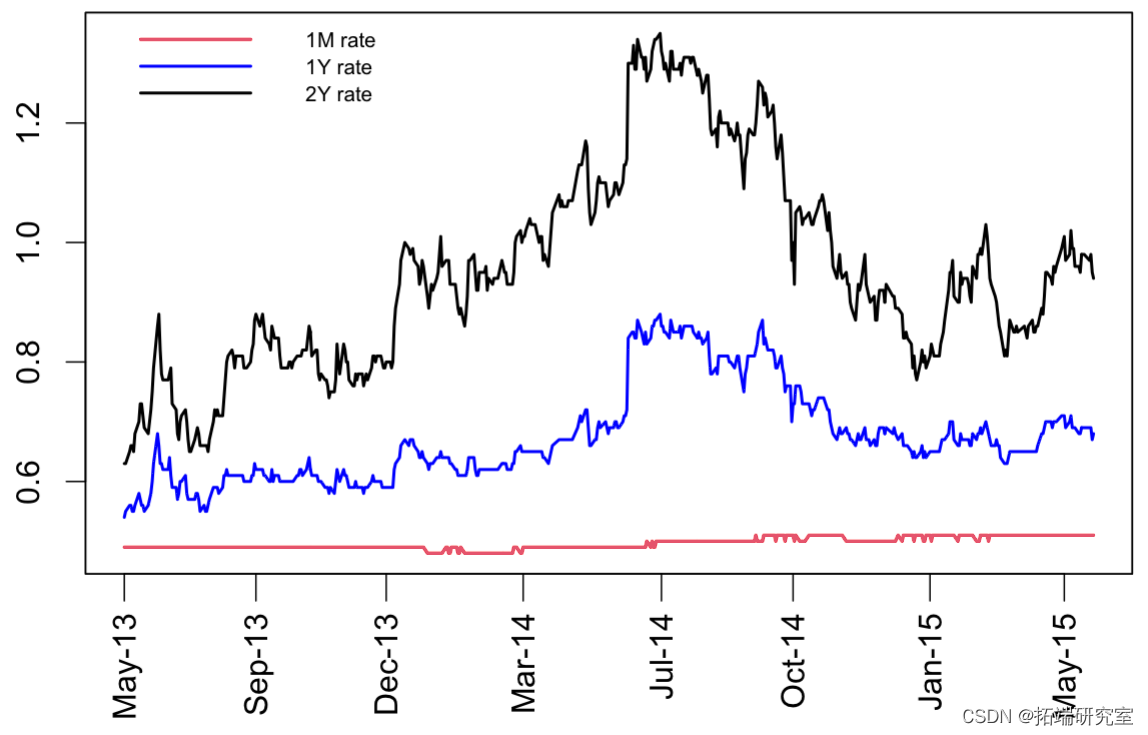

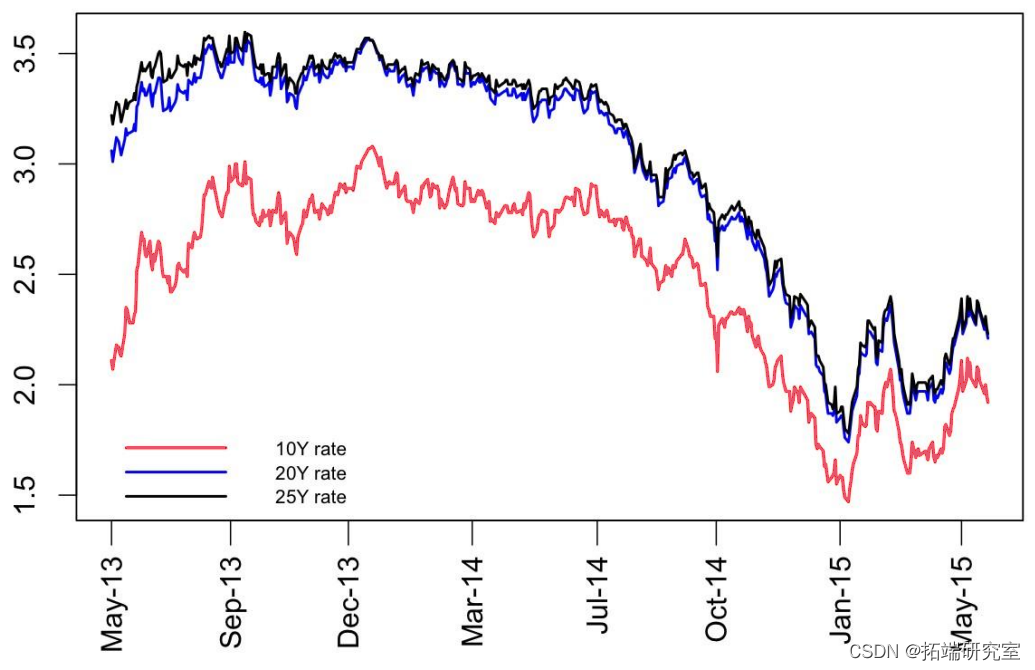

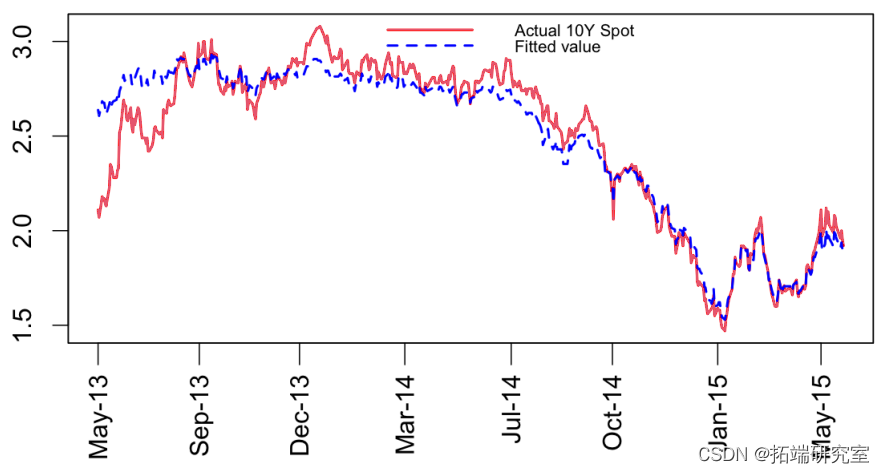

2013年5月至2015年5月的两年窗口期(以下图表)。

• 所有数据从2005年1月至2015年5月。

我们必须学习均衡修正模型ECM(误差修正模型) ,从协整的多变量 检验中窥探一二。

短期利率

长期利率

曲线数据的问题

1. 在这种数据中,RT在 "短端" ,YT在 "长端"。 不具有协整性。

2. 哪些利率是协整的?

恩格尔格兰杰(Engle-Granger)预览

让我们选择一个具有协整的10Y和25Y期限的模型,因为它们作为基准 的重要性。

• 首先,我们检验r10Y和r25Y是否存在单位根

• 然后,我们设置了一个协整方程

我们测试这个估计的残差ˆet的平稳性。

如果残差是平稳的,这意味着r10Y和r25Y有一个共同的单位根,并且已经被差分法去除。

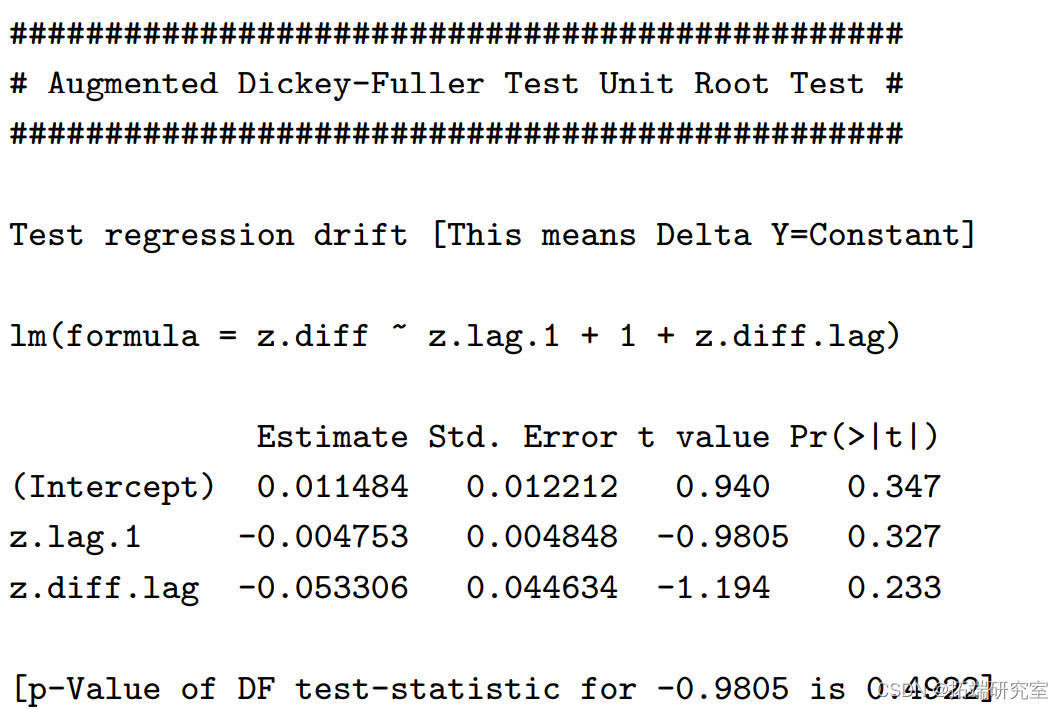

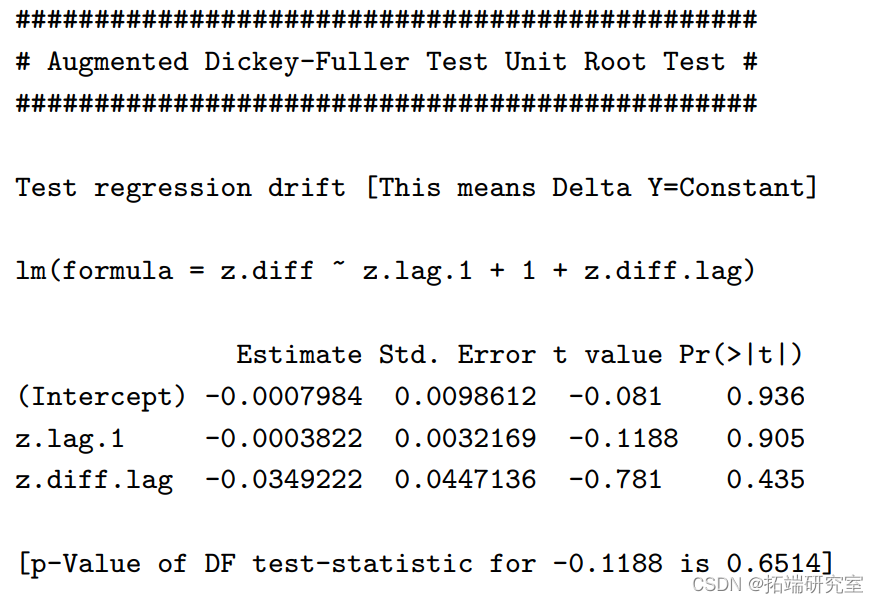

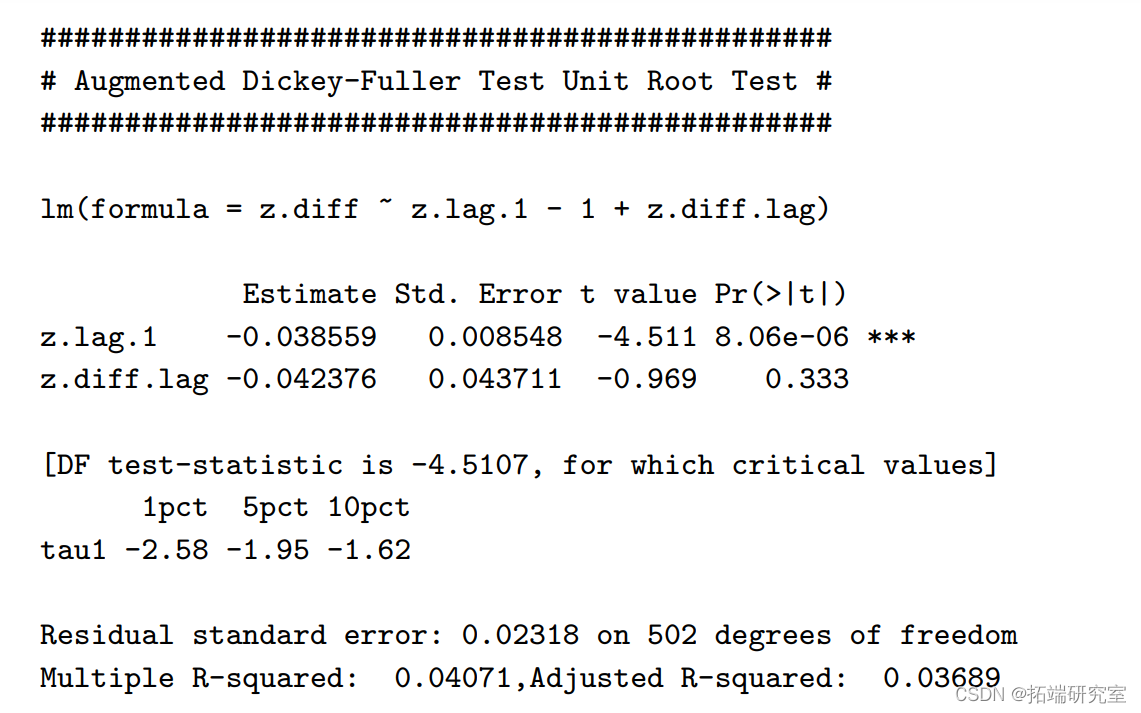

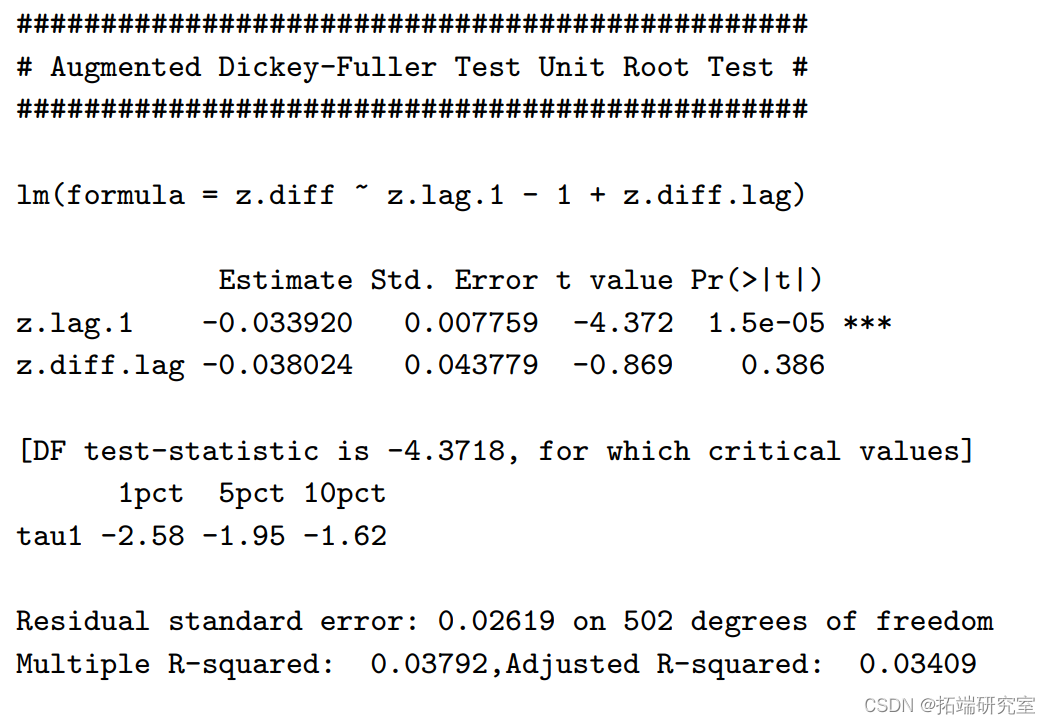

Dickey-Fuller测试

无效假设:时间序列有单位根

我们假设有一个线性趋势,所以∆Yt将有一个常数

如果φ不显著,时间序列就有单位根。 我们可以用φk∆Yt-k中更多的滞后期来增加检验方程。 或时间依赖性φtt,其中φt为漂移。

单位根

r25Y单位根

长期关系

像往常一样,将一个非平稳序列回归到另一个非平稳序列上,可以得到 极显著的系数。

如果是协整的长期关系

这个模型只有在产生平稳的ˆet时才有效,所以在r10Y 和r25Y 它只在长期均衡修正的情况下起作用,产生平稳的和均值回复 的残差。

![]()

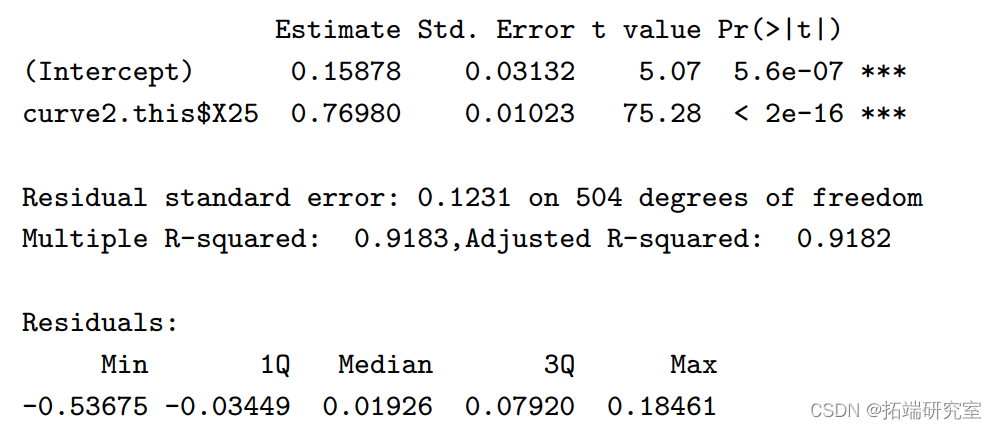

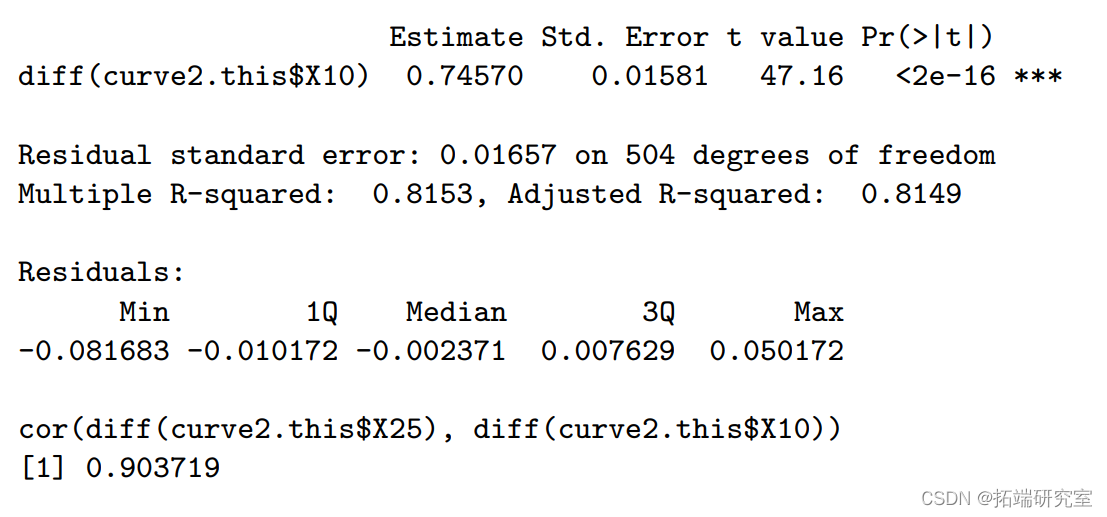

线性回归拟合为 r10

我们的线性模型旨在获得ˆet,因此我们将差分实际的r10Y与拟合的rˆ10Y

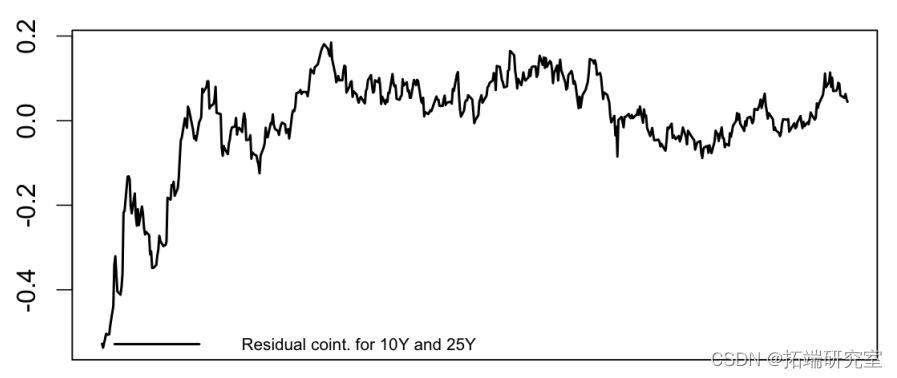

ˆe t的平稳性检验

平稳的协整残差 ˆ e t

我们已经确认了残差的平稳性,因此根据Engle-Granger,确认了协整关系。

长期关系(协整)

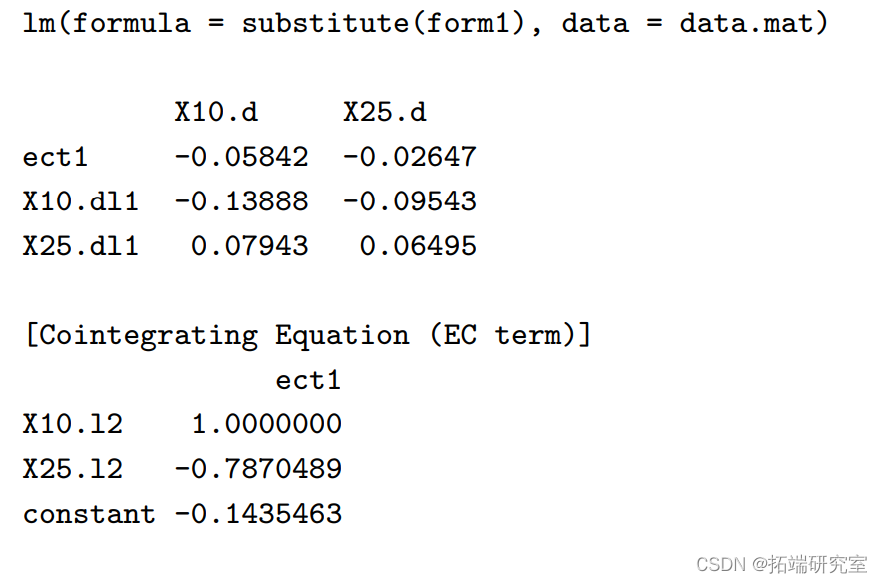

ECM估计给出了

• 所关注的参数是向平衡状态的修正速度(1-α)。 它不可避免地很小,但对于协整关系的存在必须是显著的 。

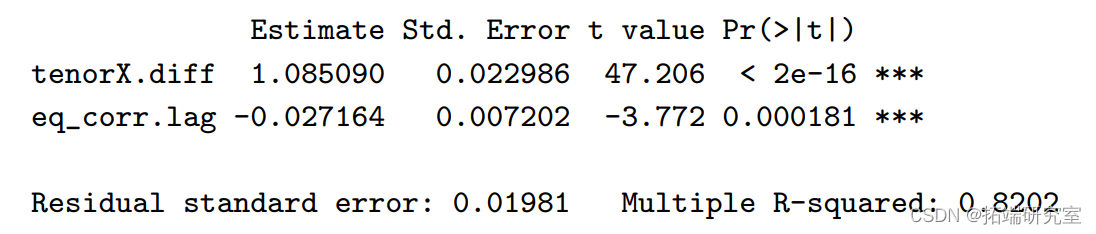

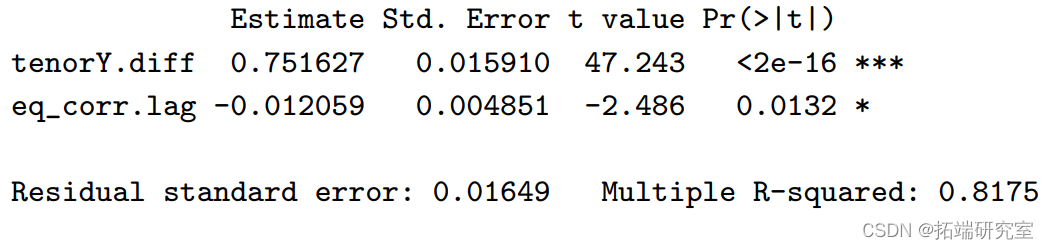

- 我们在∆r10Y和∆r25Y之间有相当好的相关性。

均衡修正模型:双向的

摘要

• 这种不同期限的即期利率的演变情况是一种基础关系的情况。

• 因此,强加一个长期关系并使用Engle-Granger程序具有更大的统计能力。

• r10Y 和r25Y 系列都有一个单位根。

• 事实证明,通过对这些时间序列进行差分,单位根被取消了 ,得到了一个平稳的残差。

• 这意味着时间序列是协整的。

∆r10Y和∆r25Y的受限VECM

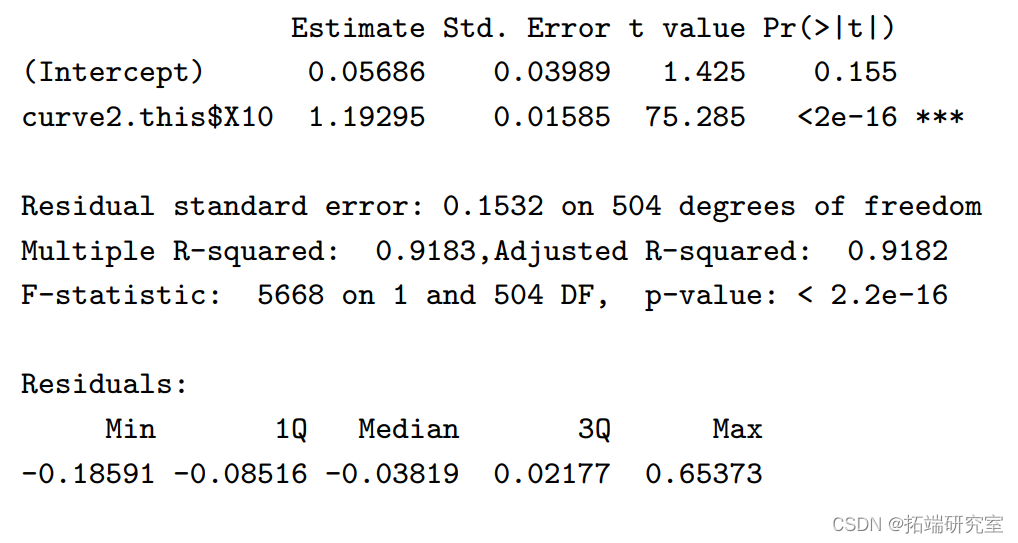

长期关系r25Y对r10Y的影响

线性模型r25Y = β r10Y + t的目的只是为了获得ˆet。

ˆet的平稳性检验

与线性回归的比较

∆r25Y和∆r10Y的简单差分之间的回归 之间的回归给出了一个最小方差关系,并表明协整在其中扮演了一个完全独立的角色。

最后

以上就是合适蓝天最近收集整理的关于R语言ECM误差修正模型、均衡修正模型、受限VECM、协整检验、单位根检验即期利率市场数据现货曲线短期利率长期利率 曲线数据的问题 恩格尔格兰杰(Engle-Granger)预览 Dickey-Fuller测试单位根r25Y单位根 长期关系如果是协整的长期关系线性回归拟合为 r10 ˆe t的平稳性检验 平稳的协整残差 ˆ e t 长期关系(协整)均衡修正模型:双向的摘要 ∆r10Y和∆r25Y的受限VECM 长期关系r25Y对r10Y的影响 ˆet的平稳性检验与线性回归的比较的全部内容,更多相关R语言ECM误差修正模型、均衡修正模型、受限VECM、协整检验、单位根检验即期利率市场数据现货曲线短期利率长期利率 曲线数据的问题 恩格尔格兰杰(Engle-Granger)预览 Dickey-Fuller测试单位根r25Y单位根 长期关系如果是协整的长期关系线性回归拟合为内容请搜索靠谱客的其他文章。

发表评论 取消回复