激光雷达上市公司阵营,即将迎来第一家中国公司。

本周(美国时间2月2日),禾赛科技正式对外披露IPO计划,预计将在美股发行900万股美国存托凭证(ADS),首次公开发行价格将在17美元至19美元之间,募资至多1.71亿美元。如果完全行使超额配售权,潜在募资最高可达1.97亿美元。

如果上市成功,这家公司将成为全球首家已经规模化出货的激光雷达上市公司(已经上市的Luminar在去年底才开始小批量供货上汽飞凡)。

此前,禾赛科技在2021年冲刺科创板,以失败告终。

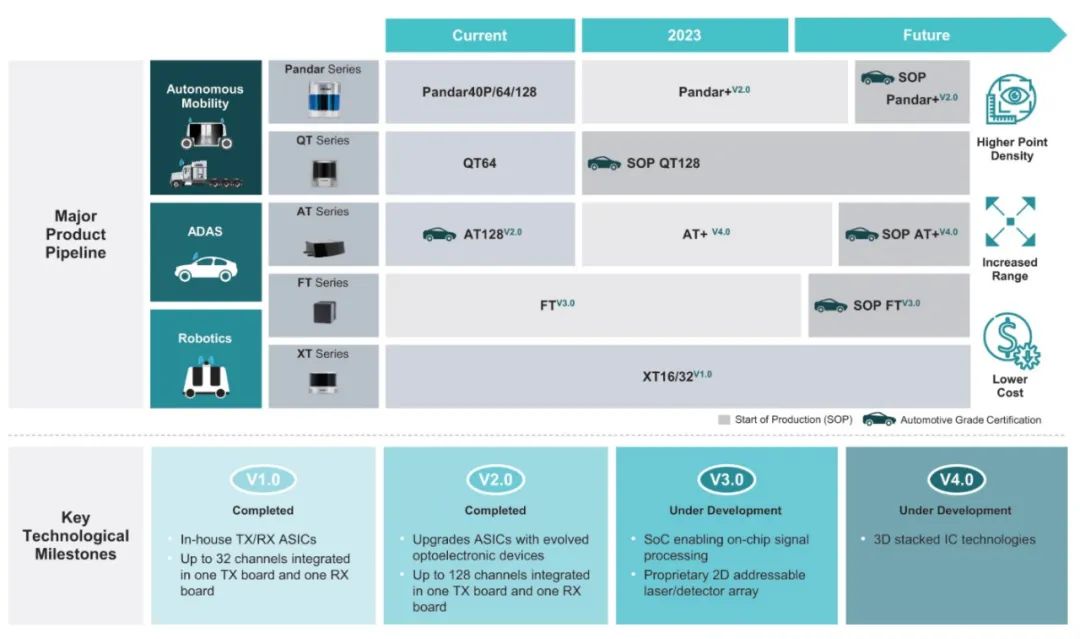

根据禾赛最新提交的上市材料,从2017年到2022年12月31日,该公司已出货超过10.3万台激光雷达,2022年累计出货超过80400台激光雷达。根据高工智能汽车研究院监测数据显示,2022年该公司在中国市场乘用车前装交付(车型上险口径)4.7万台AT128激光雷达。

在产品特点上,和传统激光雷达采用离散组件的架构相比,AT128采用了ASIC模式(多种功能集成到几个芯片中,降低系统复杂性,并简化制造工艺),通过完全定制的信号处理来最大限度地提高激光雷达的性能,同时降低功耗。

工厂方面,目前,该公司位于上海嘉定的现有制造工厂,可以支持年产3.5万台非AT系列激光雷达,以及每月约2万台AT系列激光雷达的产能。此外,新工厂预计将于今年投入运营,最终将整体激光雷达年产能提高至约120万台。

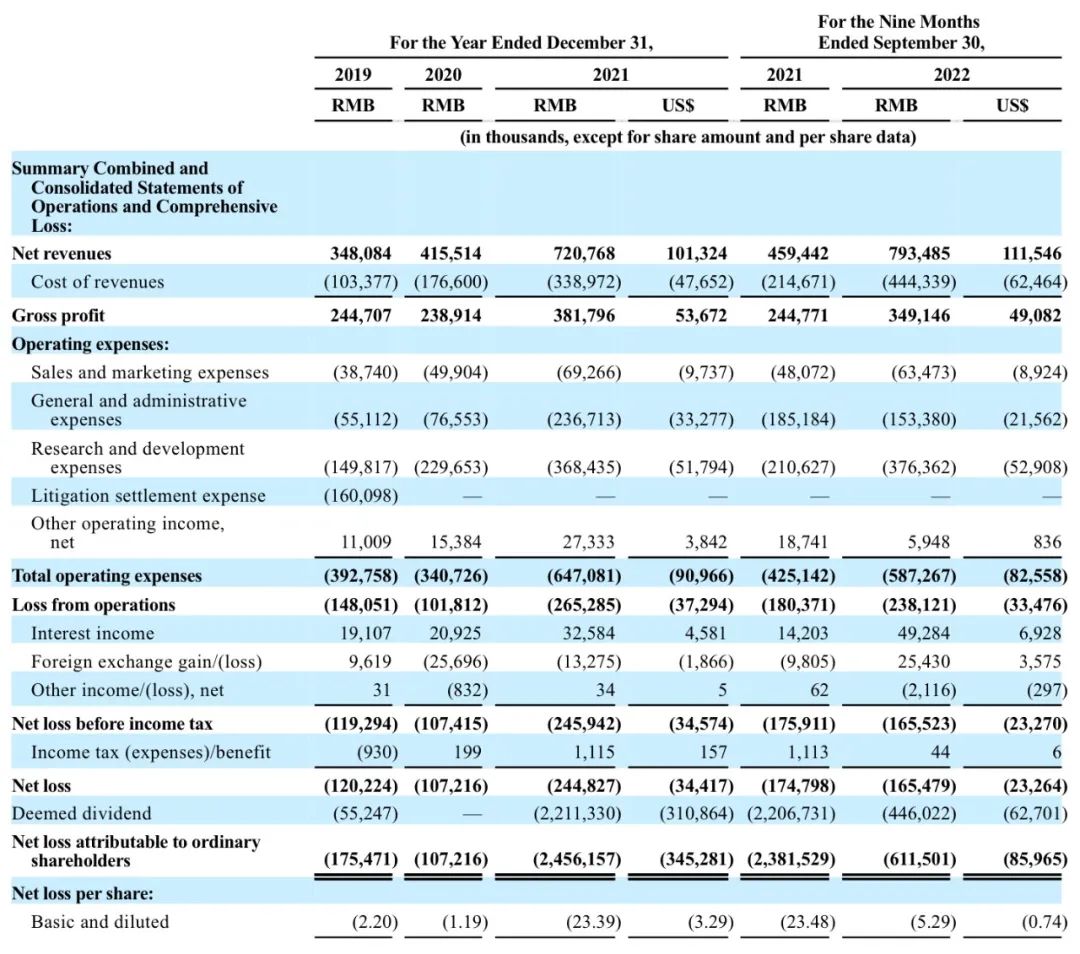

财务数据方面,禾赛的净销售额从2019年的3.481亿元(人民币,下同)增长至2020年的4.155亿元,增长19.4%;从2020年的4.155亿元进一步增长73.5%,至2021年的7.208亿元。

同斯,该公司2019年、2020年和2021年的毛利率分别为70.3%、57.5%和53.0%,同期净亏损分别为1.202亿元、1.072和2.448亿元。

目前,禾赛还未公布2022年全年财务数据,但截至2022年9月30日(2022年前三季度),该公司确认了约32400台激光雷达的收入,上年同期则仅有8000台左右规模。净销售额从4.594亿元增长至7.935亿元,同比增长72.7%。

毛利率方面,2022年前三季度继续下滑,从上年同期的53.3%下降至44.0%,净亏损则有所收窄,为1.655亿元(上年同期为1.748亿元)。

目前,理想汽车是禾赛的主要前装出货客户,高合、路特斯、集度等多个客户也在去年底开始陆续量产上车。不过,禾赛公开资料显示,目前,激光雷达前装市场竞争激烈,一些市场参与者拥有更大的资源,比如传统Tier1;此外,还有数家竞争对手也已经定点出货。

此外,政策法规也被视为不确定性风险因素。

比如,近日,商务部与科技部等部门对《中国禁止出口限制出口技术目录》进行了修订,并新增七项技术出口限制禁令,其中就包括“车载激光雷达系统的探测和测距技术”。

另外,考虑到禾赛在美股上市,未来在中国市场的产业链并购整合,也可能存在一定的法规约束。“这可能会使我们更难通过在中国内地的收购实现增长。”

而更大的负担来自研发。考虑到目前乘用车前装市场仍处于激光雷达上车的尝试期,随着后续对产品性价比要求越来越高(尤其是大规模上车),企业的研发投入仍将持续增长。

截至2019年12月31日、2020年和2021年以及截至2021年9月30日和2022年的9个月,禾赛的研发费用分别为1.498亿元、2.297亿元、3.684亿元、2.106亿元和3.764亿元,并且未来可能还会增长。

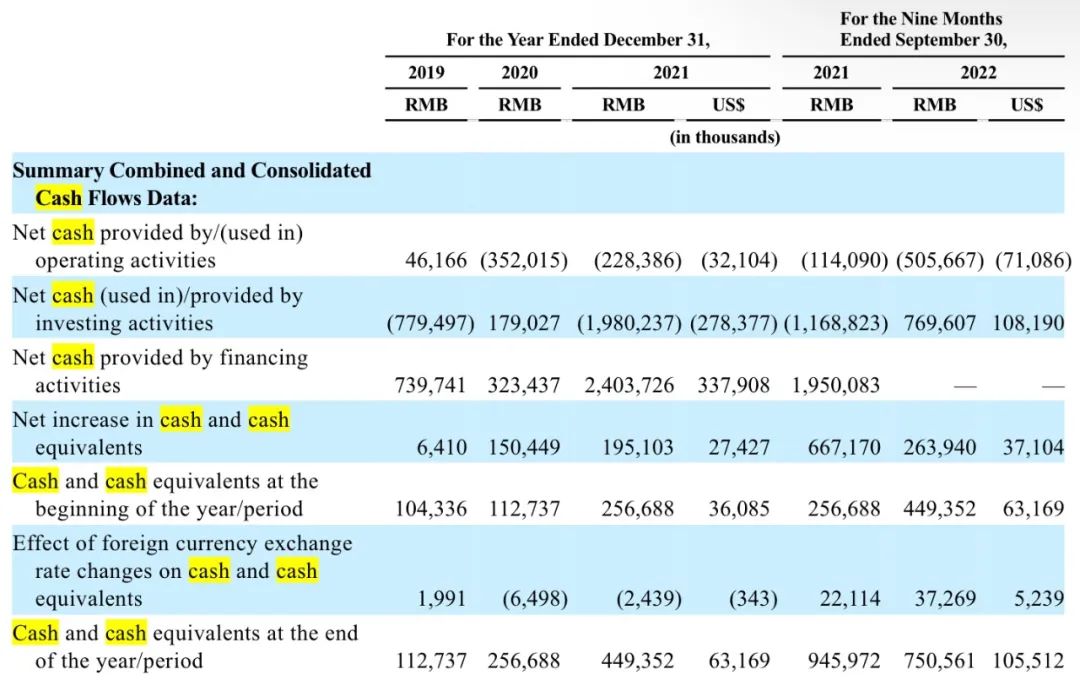

同时,现金流也是该公司的一大问题。

以此前提交的科创板上市材料数据显示,过去几年,禾赛科技的存货快速上升,2017年为546万元,到2020年已暴增至1.13亿元,占总资产的比例较高且整体呈上升趋势。

同时,禾赛科技的应收账款也急剧上升,2017年为373.37万元,到2020年上升为1.07亿元,占营业收入比例也从20%左右飙升至44.58%,应收账款账面余额整体呈增长趋势。

而根据最新材料,2022年前三季度该公司的应收账款增加了2.764亿元,由于AT128量产原材料库存水平增加,库存增加2.054亿元。

这意味着,后续高阶智能驾驶赛道的走势,将直接影响激光雷达厂商的订单交付完整度,并对现金流的可持续性产生影响。

积极因素是,从今年开始,随着比亚迪、长安、一汽红旗、上汽、广汽、集度、路特斯等更多车企开始进入激光雷达上车周期,将继续带动市场需求增量上扬。

高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)乘用车前装标配激光雷达交付12.94万台,预计2023年标配激光雷达交付将冲刺40-50万台规模;同时,L3/L4的B端运营市场也将受益新政策(智能网联汽车准入和上路通行试点),共同带动激光雷达前装市场呈现双线并行落地格局。

不过,而从目前的激光雷达的成本来说,并非规模化的真正起点。从1000美元、500美元,何时可以下探到300甚至是100美元以内,将是决定性的拐点。

在高工智能汽车研究院看来,目前从整车规划定义来看,不同价位区间车型仍然会在成本、功能以及未来OTA空间的角度来权衡传感器配置。数据显示,截止去年底,激光雷达标配的车型均价仍高达45万元,相比之下,NOA的标配均价已经下探至40万元以下。

此外,4D毫米波雷达、纯视觉环绕感知(技术仍在迭代)等更高性价比方案将在30万元区间市场对激光雷达产生一定的冲击。同时,下一代纯固态、FMCW等技术也让不少车企选择等待。

这意味着,即便是拿到了前装定点合同,激光雷达公司能否真正实现规模化交付,还要看车企的实际搭载配置。

这就是为什么已经在上汽飞凡R7、沃尔沃EX90陆续交付激光雷达的Luminar公司,最新市值也才不到30亿美元左右,相较于最高点已经下跌近80%。

宝马公司相关负责人也坦言,激光雷达的前装量产是一项非常具有挑战性的任务,因为你必须做出许多设计决策的平衡和优化。比如,量产版本的系统设计规格,技术路线的最佳选择,更好的车身集成度。同时,除了硬件部分,还涉及到更为复杂的软件集成。

此外,考虑到市面上具备量产能力和已经开启交付的激光雷达公司数量逐步增加,对于车企来说,供应商的可选择项也越来越多,市场竞争(降本压力)也无疑会愈加白热化。

最后

以上就是标致招牌最近收集整理的关于开启激光雷达规模交付!禾赛再度冲刺IPO,竞争白热化下的隐忧的全部内容,更多相关开启激光雷达规模交付!禾赛再度冲刺IPO,竞争白热化下内容请搜索靠谱客的其他文章。

发表评论 取消回复