近日,中国证监会国际部披露了京东科技控股股份有限公司(下称“京东科技”)提交的《股份有限公司境外首次公开发行股份(包括普通股、优先股等各类股票及股票派生的形式)审批》材料。

这意味着,京东科技将于不久后在港交所递交上市申请材料。在此之前,京东科技的前身——京东数字科技控股股份有限公司(即“京东数科”)曾冲刺上交所科创板上市,拟募资200亿元

而在2021年3月,京东数科则向科创板申请撤回材料。同年4月2日,上交所披露的信息显示,京东数科在科创板的审核状态变为“终止”。特别说明的是,蚂蚁集团(原蚂蚁金服)也曾在2020年11月44日宣布将暂缓上市。

而在2021年4月中旬,上交所修订发布科创板企业发行上市申报及推荐规则,明确科创板优先支持方向,限制金融科技、模式创新企业以及禁止房地产和主要从事金融、投资类业务的企业在科创板上市。

这意味着,无论是蚂蚁集团,还是京东科技(京东数科)都已经无法满足科创板上市的要求了。此外,蚂蚁集团投资的科技公司深圳微众信用科技股份有限公司(下称“微众信科”)也曾在2020年12月过会,但2021年4月中旬终止。

据中国证券报此前消息,对于撤回科创板上市申请,京东数科回应称,此次撤回科创板IPO申请是基于公司自身发展战略考虑。此次,有消息称,京东科技计划于2022年在港IPO,募资10亿至20亿美元。对此,京东科技官方表示不予置评。

据贝多财经了解,2021年1月,京东集团将云与AI业务与京东数科整合后,正式成立京东科技子集团。据京东科技介绍,京东科技已成为整个京东集团对外提供技术服务的核心输出平台。

就目前来看,整合后的京东科技,已经成为了一个新物种,和蚂蚁集团的相似性已经大大减弱。不过,京东科技仍是京东的附属集团,对后者存在较强的依赖性。未来,能否彻底走出京东,还尚未可知。

十年三度更名,见证行业变迁

公开信息显示,京东科技的前身京东金融于2013年10月开始独立运营,并在2017年从京东体系剥离。2018年9月,京东金融宣布更名为京东数字科技(即“京东数科”),并在2021年进一步更名为京东科技。

可以说,京东科技的更名路径,见证了行业的兴起和变迁,从互联网金融到金融科技,再到数字科技。在“产业”+“互联网”的浪潮下,金融领域也由“金融+互联网”演变成了“金融+科技”。

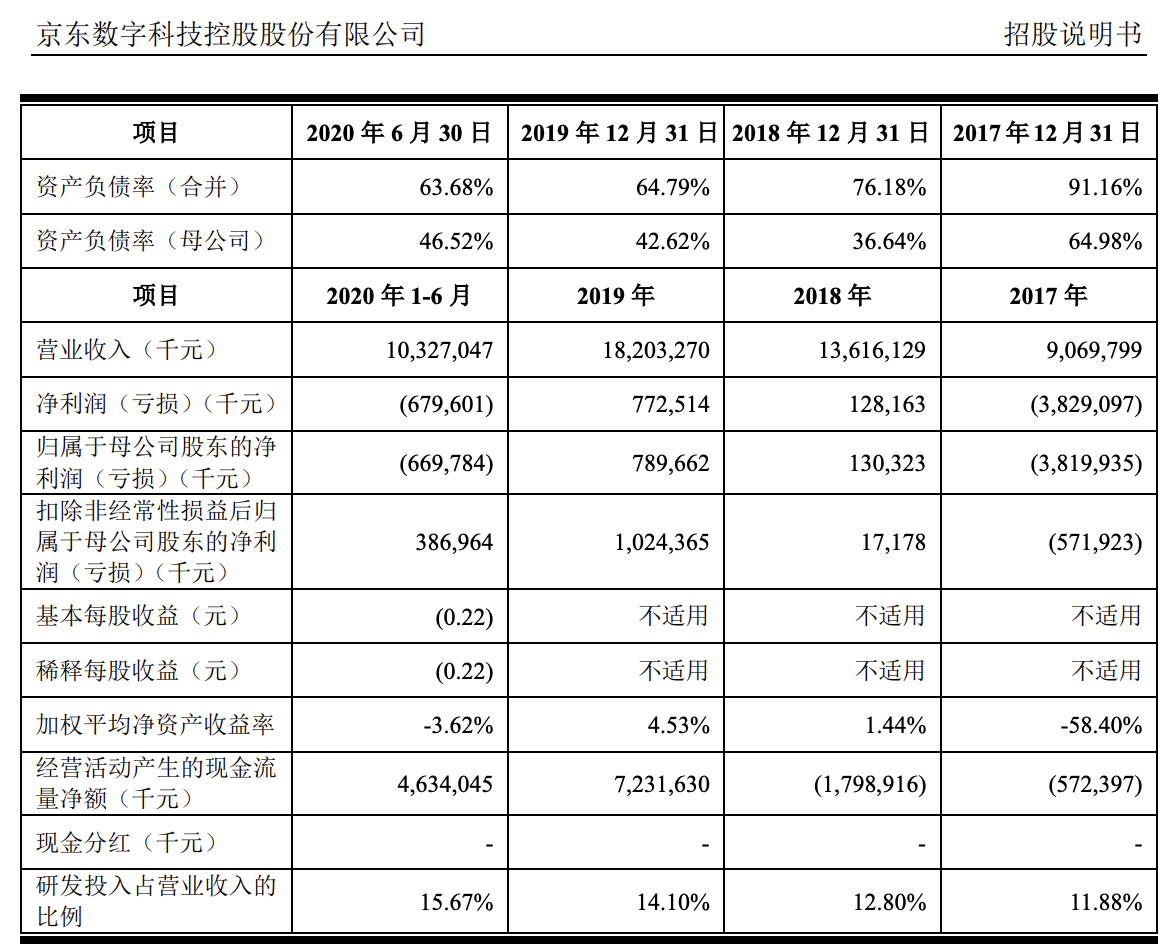

作为一家“数字科技”公司,京东科技对研发的投入在逐年增加。招股书显示,京东数科2017年至2020年上半年的研发投入分别为10.78亿元、17.43亿元、25.67亿元和16.19亿元,占营业收入的比例分别为11.88%、12.8%、14.1%和15.67%。

值得一提的是,京东科技(京东数科)对知识产权的保护十分重视。据智慧芽数据显示,京东科技的专利申请量共计1527条,其中有效专利344条,主要申请时间集中在2018年至2021年。

按专利类型来看,京东科技的专利主要是发明专利,对应的数量为1382件,占比达到90.50%;外观设计专利141件,占比为9.23%。按技术领域来看,京东科技的创新词云主要为:电子设备、计算机、图形用户界面、数据处理等。

伴随整合的是,原京东数科CEO陈生强从台前退居幕后,出任京东数科副董事长及京东集团幕僚长,直接向京东集团CEO刘强东汇报。作为替代,京东集团首席合规官李娅云将接替陈生强担任京东数科CEO,也即新的京东科技CEO。

陈生强

另据了解,京东科技子集团金融科技群机构负责人许凌,将轮岗至京东集团CSO(首席战略官)体系出任战略规划部负责人,向京东集团CSO廖建文汇报。原金融科技群的二级部门企业金融业务部机构负责人李波,担任金融科技群机构负责人并向李娅云汇报。

李娅云曾表示,京东科技是科技创新与实体产业深度融合的企业,京东科技脱胎于对供应链的深刻理解和行业洞察,发展于对互联网技术的突破创新,成长于对实体经济的服务和价值创造。

此后的2021年3月31日,京东集团再次宣布,将京东云计算和人工智能业务分拆给京东数科(京东科技),总价值为人民币157亿元。完成交易后,京东集团在京东科技的股权增加到约42%。

而京东数科早前的招股书显示,京东数科的控股股东、实际控制人为刘强东。在京东数科IPO前的股权架构中,刘强东直接持股8.86%,合计拥有74.77%的表决权,而陈生强的持股比例为 4.23%。

陈生强隐退,业绩稳定性存疑

据陈生强此前介绍,京东数科在2018年实现全年盈利,科技收入占比翻3倍。今年1月,陈生强在总结展望时表示,2019年,京东数科在收入和利润上同时实现高增长,公司已经实现连续2年盈利。

而京东数科在科创板递交的招股书显示,其2017年、2018年、2019年及2020年1-6月的营业收入分别为90.70亿元、136.16亿元、182.03亿元和103.27亿元,归母净利润分别为-38.20亿元、1.30亿元、7.90亿元以及-6.70亿元。

京东数科招股书截图

整体来看,京东数科2020年上半年的亏损规模较大,近乎抵消了2019年全年的利润。截至2020年6月末,京东数科的合并报表累计未分配利润为-47.89亿元,母公司报表的累计未分配利润为-6.29亿元。

京东数科在招股书中坦言,其2020年下半年经营业绩存在不及预期的风险。同时,京东数科称,“由于公司预计短期内无法完全弥补累计亏损……可能存在短期内无法现金分红的风险”。

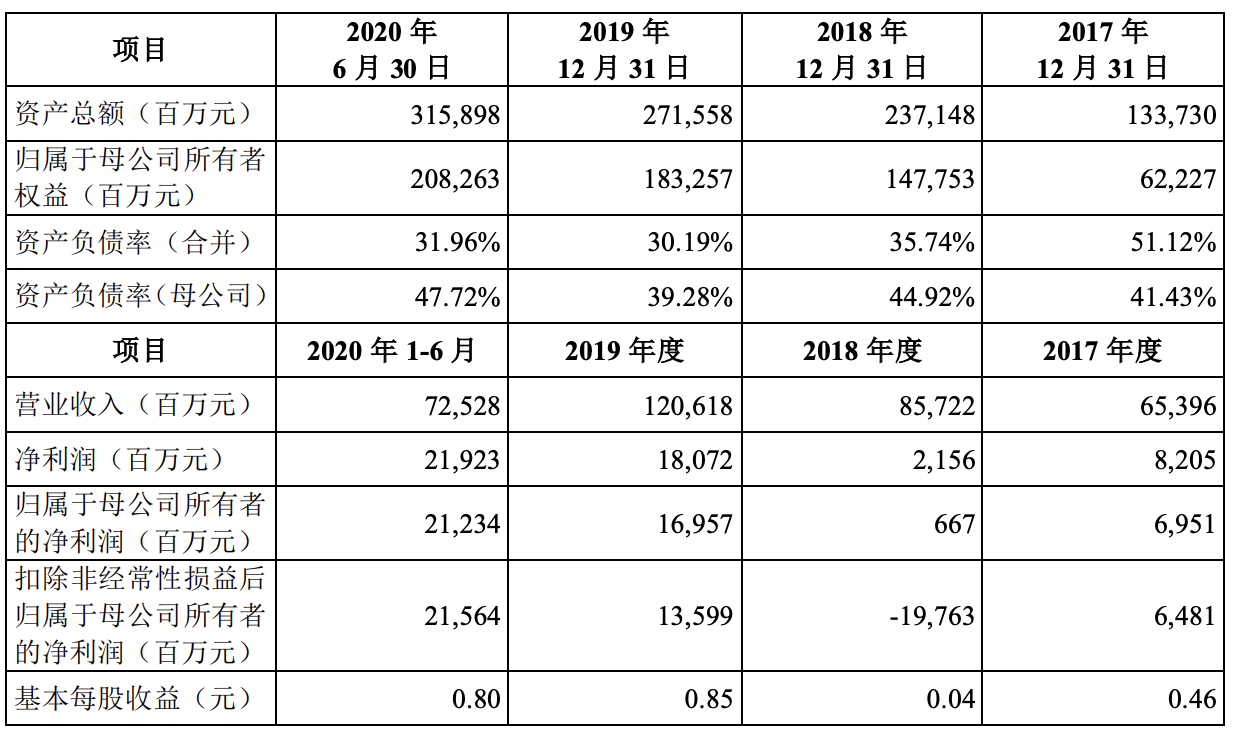

相比之下,蚂蚁集团在2017年、2018年、2019年和2020年上半年分别实现营业收入653.96亿元、857.22亿元、1206.18亿元和725.28亿元,分别实现净利润69.5亿元、6.67亿元、169.57亿元和212.34亿元。

蚂蚁集团招股书截图

据此计算,京东数科与蚂蚁集团的营收规模保持着约为七倍的差距,即京东数科的营收约为蚂蚁集团同期的七分之一。其中,蚂蚁集团已经实现连续盈利,而京东数科的业绩波动较为明显。

事实上,京东数科也是沿着蚂蚁集团的脚步向前,包括由金融转向数字科技更名,以及对外延伸的布局等。2020年8月,蚂蚁集团在科创板递交上市申请,京东数科也在随后的2021年9月递表。

不过,京东数科在回复上交所对于其在主要竞争企业及同行业可比公司情况方面的问询时表示,目前在中国以及全球范围内并不存在与公司全面直接竞争的企业,并称与蚂蚁集团存在本质区别,不具有可比性。

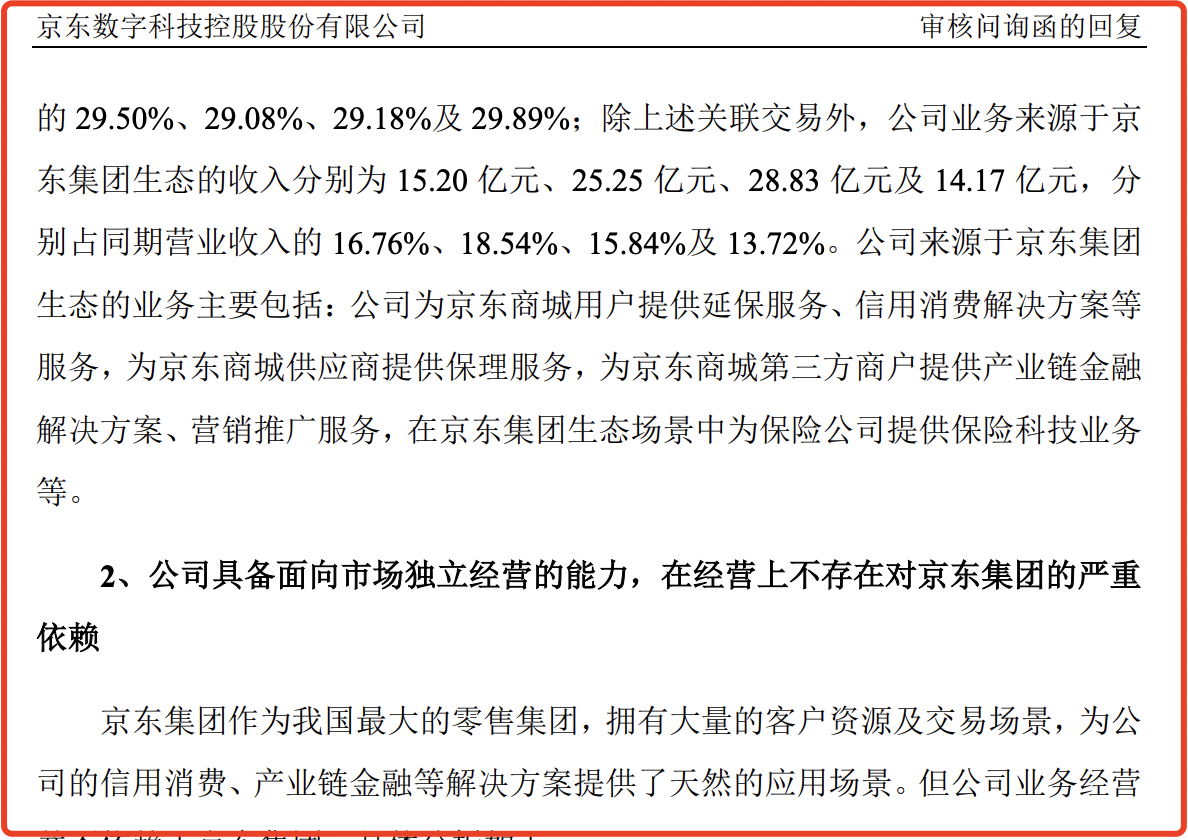

此前招股书显示,京东数科的业务主要依赖其母公司——京东集团。2017年、2018年、2019年和2020年上半年,京东数科向京东集团销售商品和提供服务的金额分别占同期营业收入的29.50%、29.08%、29.18%与29.89%,约为三成。

报告期内,京东数科的业务来源于京东集团生态的收入分别为15.20亿元、25.25亿元、28.83亿元及14.17亿元,分别占同期营业收入的16.76%、18.54%、15.84%及13.72%。据此来看,京东数科对京东集团存在较强的依赖性。

尽管如此,京东数科在回复上交所首轮问询时表示,公司具备面向市场独立经营的能力,在经营上不存在对京东集团的严重依赖。而在贝多财经看来,京东数科仅否认了“严重”二字,也变相承认了对京东集团存在一定的依赖。

最后

以上就是温暖芹菜最近收集整理的关于京东科技欲赴港上市:十年更名3次,陈生强已隐退,业绩不稳?的全部内容,更多相关京东科技欲赴港上市:十年更名3次内容请搜索靠谱客的其他文章。

发表评论 取消回复