一、BS模型相关的定义、假设和公式

期权的价格与标的资产价格之间存在非线性关系,且受时间等因素影响,所以期权的定价是一个非常复杂的问题。到了1973年,该定价难题终于得到解答。美国的费希尔•布莱克(Fischer• Black)和马龙•舒尔斯(Myron•Merton)利用随机微分方程等数学工具,建立起Black–Schole模型,也就是我们如今常用的欧式股票期权的定价公式,该公式也成为了期权定价的里程碑。

首先需要关注的就是模型的假设

1、标的资产的价格服从几何布朗运动

2、在期权有效期内,无风险利率和金融资产收益变量是恒定的;

3、市场无摩擦,即不存在税收和交易成本,所有证券完全可分割;

4、该期权是欧式期权,即在期权到期前不可实施。

5、市场是完全市场,不存在无风险套利机会;

6、证券交易是持续的;

7、投资者能够以无风险利率借贷

该模型在期权定价历史过程中确实具有里程碑意义,但是其模型的假设很大程度上和实际是有差异的,如标的价格服从对数正态分布,没有考虑标的价格突变情况以及标的波动率变化等(可参考之前分析的股指期货IF的相关的波动率图像走势)

中金所股指期货IF的波动率

逸飞,公众号:围着围巾的小黑Python带你分析股指期货IF

;市场无摩擦的假设也是有待商榷的,实际上市场交易存在多种交易成本,完全市场的假设也是不尽合理 。针对上述的种种限制和约束,后续有各种模型在上面做调整。

模型的公式

二、用Python实现期权定价

import numpy as np# 关键参数约定和说明St 标的资产的价格K 期权的行权价格t 期权定价或者估值的时间(年为单位)T 期权的到期日时间(年为单位)T-t 期权的剩余到期时间(年为单位)# 按照上述公式中的要求先计算d1的值def d1cal(St, K, t, T, r, sigma): d1 = (np.log(St / K) + (r + 0.5 * sigma ** 2)* (T - t)) / (sigma * np.sqrt(T - t)) return d1 # 正态分布累积密度函数def N(d): return st.norm.cdf(d) # 按照上述公式实现的看涨期权定价公式def BSM_call_value(St,K,t,T,r,sigma): d1 = d1cal(St, K, t, T, r, sigma) d2 = d1 - sigma * np.sqrt(T - t) call_value = St * N(d1) - np.exp(-r * (T - t)) * K * N(d2) return call_value 三、期权定价的可视化分析

基于上述期权定价公式,可以对期权的主要影响参数进行分析,影响期权价格的主要参数有五个St、K、T-t、r、sigma等,我们通过控制变量的方法来依次分析不同的K、T-t、r、sigma等对期权价格的影响。

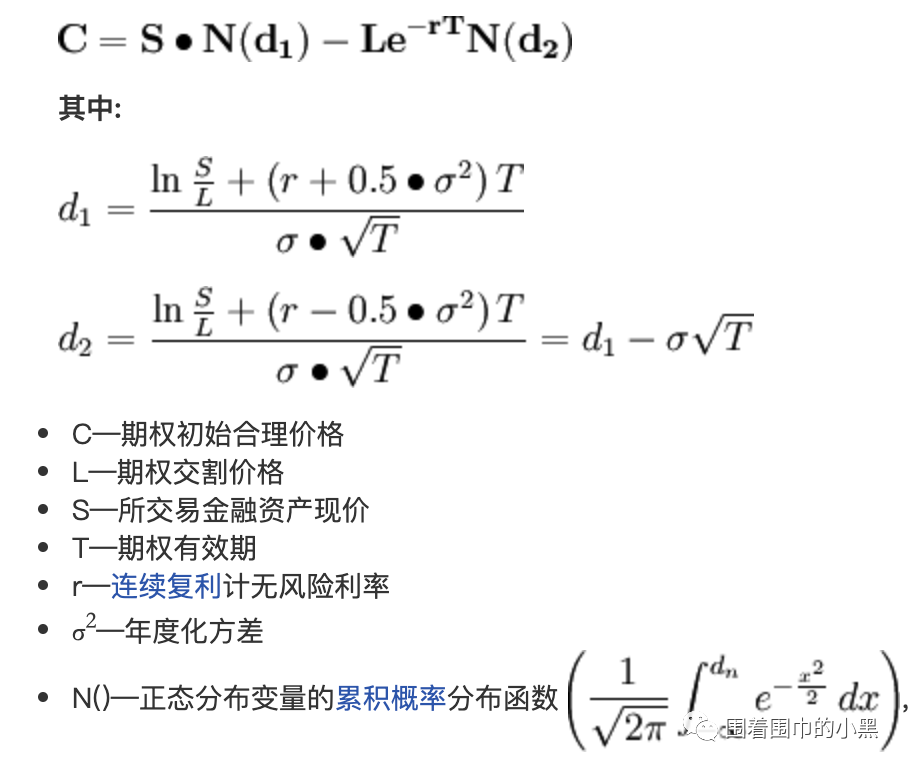

import numpy as npimport matplotlib as mplimport matplotlib.pyplot as plt# 保持其他参数不变,行权价K变化def plot_differentK(function): plt.figure(figsize=(10,8)) points = 100 St = 100.0 K = 100.0 t = 0.0 T = 1.0 r = 0.05 sigma = 0.2 klist = np.linspace(80, 120, points) vlist = [function(St, K, t, T, r, sigma) for K in klist] plt.plot(klist, vlist) plt.grid() plt.xlabel('strike K') plt.ylabel('present value') plot_differentK(BSM_call_value)

对于看涨期权,行权价越高,期权的价格(价值)越低。

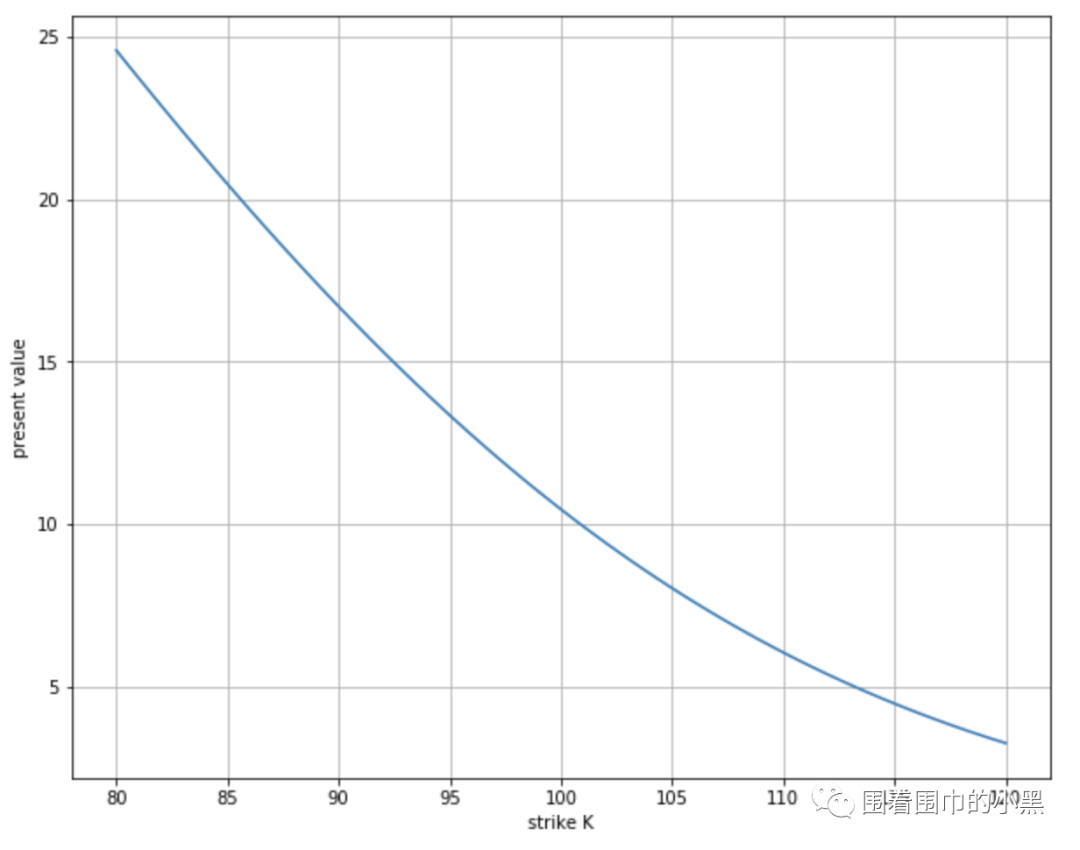

# 保持其他参数不变,剩余到期时间T变化def plot_differentT(function): plt.figure(figsize=(10,8)) points = 100 St = 100.0 K = 100.0 t = 0.0 T = 1.0 r = 0.05 sigma = 0.2 tlist = np.linspace(0.0001, 1, points) vlist = [function(St, K, t, T, r, sigma) for T in tlist] plt.plot(tlist, vlist) plt.grid(True) plt.xlabel('maturity T') plt.ylabel('present value') plot_differentT(BSM_call_value)

对于看涨期权,随着到期时间的变大,期权的价格(价值)在上升。

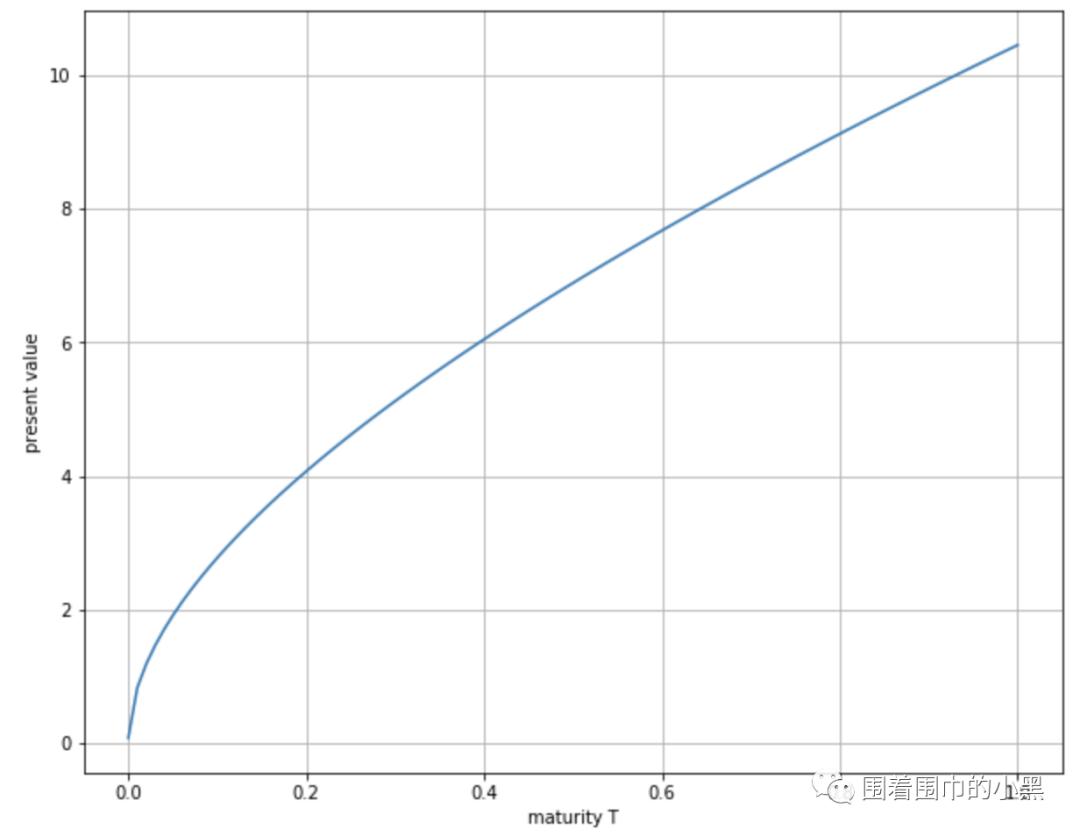

# 保持其他参数不变,无风险利率变化def plot_differentR(function): plt.figure(figsize=(10,8)) points = 100 St = 100.0 K = 100.0 t = 0.0 T = 1.0 r = 0.05 sigma = 0.2 rlist = np.linspace(0, 0.1, points) vlist = [function(St, K, t, T, r, sigma) for r in rlist] plt.plot(rlist, vlist) plt.grid(True) plt.xlabel('short rate r') plt.ylabel('present value') plot_differentR(BSM_call_value)

对于看涨期权,随着短期利率的上升,期权的价格(价值)会上升。

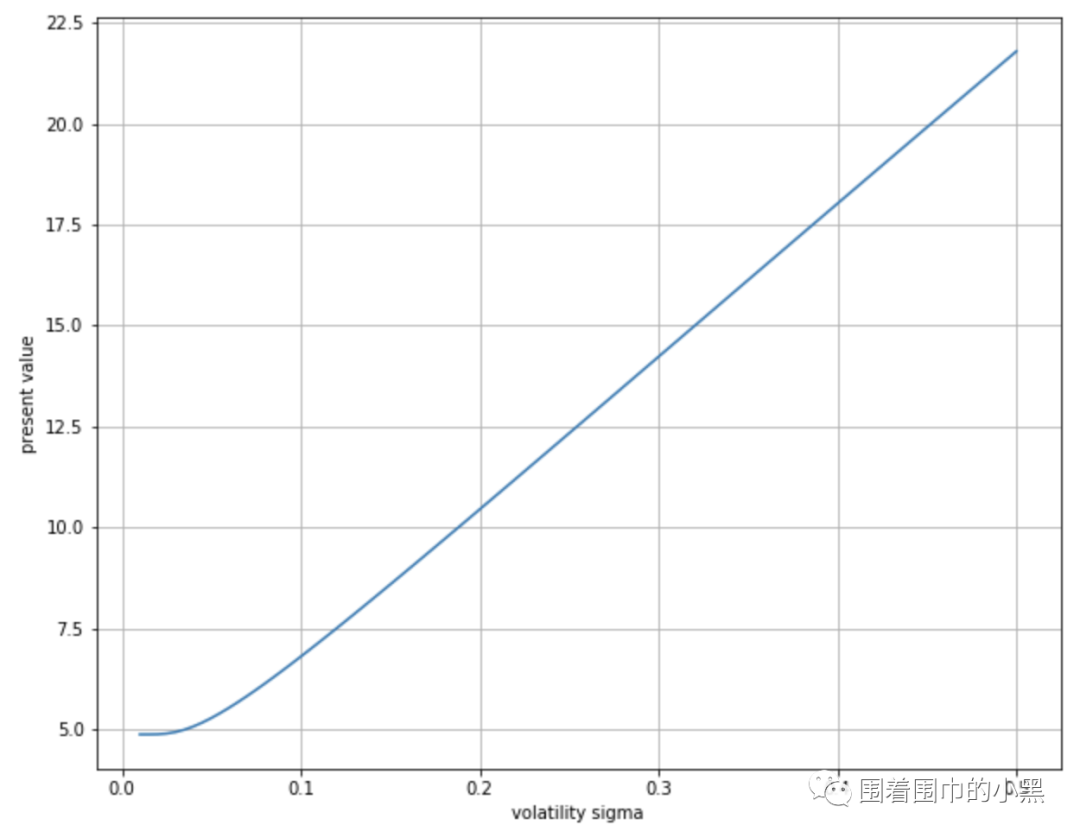

# 保持其他参数不变,波动率Sigma变化def plot_differentSigma(function): plt.figure(figsize=(10,8)) points = 100 St = 100.0 K = 100.0 t = 0.0 T = 1.0 r = 0.05 sigma = 0.2 slist = np.linspace(0.01, 0.5, points) vlist = [function(St, K, t, T, r, sigma) for sigma in slist] plt.plot(slist, vlist) plt.grid(True) plt.xlabel('volatility sigma') plt.ylabel('present value') plot_differentSigma(BSM_call_value)

对于看涨期权,随着波动率的上升,期权的价格(价值)也会上升。

最后

以上就是含糊河马最近收集整理的关于python基于rsa的数字签名实现_Python实现期权定价基于BSM模型的全部内容,更多相关python基于rsa内容请搜索靠谱客的其他文章。

发表评论 取消回复